Questões de Contabilidade Geral - Teste de Recuperabilidade (impairment) para Concurso

Foram encontradas 81 questões

Ano: 2024

Banca:

FGV

Órgão:

CGE-PB

Prova:

FGV - 2024 - CGE-PB - Auditor de Contas Públicas - Auditoria Contábil e Finanças Públicas |

Q2387775

Contabilidade Geral

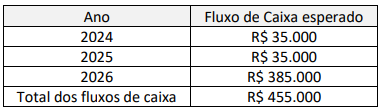

Uma empresa S/A tem um investimento em um título de dívida

emitido por outra empresa. O investimento foi adquirido por

R$ 400.000, no final de 2023, e tem uma vida de 3 anos com

pagamentos de juros anuais de R$ 40.000 fixos, pagos no final de

cada ano. Esse investimento de dívida é classificado como

mantido até o vencimento (custo amortizado). Contudo, a

empresa emissora do título passou a enfrentar um ambiente

econômico difícil e informou aos seus investidores que não

poderá efetuar todos os pagamentos de acordo com os termos

contratuais. Dessa forma, o contador da empresa S/A preparou a

seguinte previsão de fluxo de caixa esperado para a situação.

Considere o valor presente de R$ 262.962 para os R$ 350.000 com vencimento em 3 anos e o valor presente de R$ 87.040 para os R$ 35.000 de juros anuais durante 3 anos.

Considerando-se as informações apresentadas, a perda por redução, ao valor recuperável em 31 de dezembro de 2023, será de:

Considere o valor presente de R$ 262.962 para os R$ 350.000 com vencimento em 3 anos e o valor presente de R$ 87.040 para os R$ 35.000 de juros anuais durante 3 anos.

Considerando-se as informações apresentadas, a perda por redução, ao valor recuperável em 31 de dezembro de 2023, será de:

Ano: 2023

Banca:

FGV

Órgão:

Câmara dos Deputados

Prova:

FGV - 2023 - Câmara dos Deputados - Analista Legislativo - Contador - Tarde |

Q2323178

Contabilidade Geral

Em 01/01/2019, uma sociedade empresária adquiriu, por

R$200.000, uma van para fazer o transporte de seus funcionários.

Nesse momento, foi estimado que a van seria utilizada durante

5 anos e vendida por R$50.000, expectativas que foram mantidas

durante os anos seguintes, até 2022.

A sociedade empresária realiza teste de redução ao valor recuperável de seus ativos anualmente, em 31/12, de acordo com o Pronunciamento Técnico CPC 01 (R1) - Redução ao Valor Recuperável de Ativos. Através do teste foram estimados, respectivamente, o valor em uso e o valor justo da van nos anos seguintes, do seguinte modo:

• 31/12/2019: R$172.000 e R$168.000

• 31/12/2020:R$135.000 e R$141.000

• 31/12/2021:R$105.000 e R$108.000

Ainda, as despesas de venda em cada ano são estimadas em R$4.000. Em 01/07/2022 a van foi vendida por R$100.000.

O resultado com a venda da van nessa data foi

A sociedade empresária realiza teste de redução ao valor recuperável de seus ativos anualmente, em 31/12, de acordo com o Pronunciamento Técnico CPC 01 (R1) - Redução ao Valor Recuperável de Ativos. Através do teste foram estimados, respectivamente, o valor em uso e o valor justo da van nos anos seguintes, do seguinte modo:

• 31/12/2019: R$172.000 e R$168.000

• 31/12/2020:R$135.000 e R$141.000

• 31/12/2021:R$105.000 e R$108.000

Ainda, as despesas de venda em cada ano são estimadas em R$4.000. Em 01/07/2022 a van foi vendida por R$100.000.

O resultado com a venda da van nessa data foi

Q2253826

Contabilidade Geral

Certa empresa comprou uma máquina a um custo de R$ 90.000 e estima vida útil de vinte anos sem valor residual. No entanto, durante o décimo primeiro ano, a empresa reestimou que usará a máquina por mais vinte anos.

Nesse período, considerando-se as informações apresentadas e o método linear utilizado, a empresa:

Nesse período, considerando-se as informações apresentadas e o método linear utilizado, a empresa:

Ano: 2023

Banca:

FGV

Órgão:

SMF-RJ

Prova:

FGV - 2023 - SMF-RJ - Analista de Planejamento e Orçamento - Manhã |

Q2247920

Contabilidade Geral

Em 20X3, a administração de uma empresa S/A aprovou o plano de substituição de sua frota de caminhões, incluindo o arrendamento de 53 caminhões, seguindo a estratégia de acelerar a substituição de toda a frota por caminhões maiores e de próxima geração, com menor consumo de combustível devido a nova tecnologia do motor, A frota apresenta valor contábil de RS 220 milhões. Essa alteração no uso pretendido dos ativos desencadeou uma revisão de impairment. Como resultado dessa revisão, a empresa identificou um valor justo de RS 200 milhões, um valor em uso de RS 180 milhões e um contrato oneroso de R$ 20 milhões.

A partir das informações apresentadas, a empresa deve:

A partir das informações apresentadas, a empresa deve:

Ano: 2023

Banca:

FGV

Órgão:

SMF-RJ

Prova:

FGV - 2023 - SMF-RJ - Analista de Planejamento e Orçamento - Manhã |

Q2247918

Contabilidade Geral

Uma empresa comercial vende pacotes de um produto. O estoque de pacotes está registrado, em 31 de dezembro de 20X3, a um custo de RS 50,00 cada. Durante a auditoria, os auditores observaram que O preço de venda subsequente de cada pacote em 15 de janeiro de 20X4 era de R$ 40,00 cada. Ainda, nesse dia, uma diligência revelou que, durante o levantamento físico do estoque, um vazamento de água danificou parte do estoque. Consequentemente, a empresa gastou um total de R$ 15,00.por pacote para consertar e reaplicar cola roS pacotes.

O valor realizável líquido e a redução (perda) do estoque equivalem, respectivamente, a:

O valor realizável líquido e a redução (perda) do estoque equivalem, respectivamente, a: