Questões de Concurso Público IPEA 2024 para Técnico de Planejamento e Pesquisa - Políticas Públicas e Avaliação

Foram encontradas 52 questões

Ano: 2024

Banca:

CESGRANRIO

Órgão:

IPEA

Prova:

CESGRANRIO - 2024 - IPEA - Técnico de Planejamento e Pesquisa - Políticas Públicas e Avaliação |

Q2384759

Estatística

Entender qual processo melhor explica a dinâmica de uma série temporal é uma questão central da análise de séries temporais univariadas. A metodologia de Box-Jenkins auxilia na resposta a essa questão, indicando se a dinâmica temporal de uma série é mais bem compreendida por processos: AR(p); MA(q); ARMA(p,q) ou outro.

Essa metodologia é composta pelas seguintes etapas:

P - Estimação

Q - Diagnóstico

R - Previsão

S - Identificação

Segundo essa metodologia, a sequência das etapas, da primeira para a última, para explicar a dinâmica de uma série temporal é:

Essa metodologia é composta pelas seguintes etapas:

P - Estimação

Q - Diagnóstico

R - Previsão

S - Identificação

Segundo essa metodologia, a sequência das etapas, da primeira para a última, para explicar a dinâmica de uma série temporal é:

Ano: 2024

Banca:

CESGRANRIO

Órgão:

IPEA

Prova:

CESGRANRIO - 2024 - IPEA - Técnico de Planejamento e Pesquisa - Políticas Públicas e Avaliação |

Q2384761

Economia

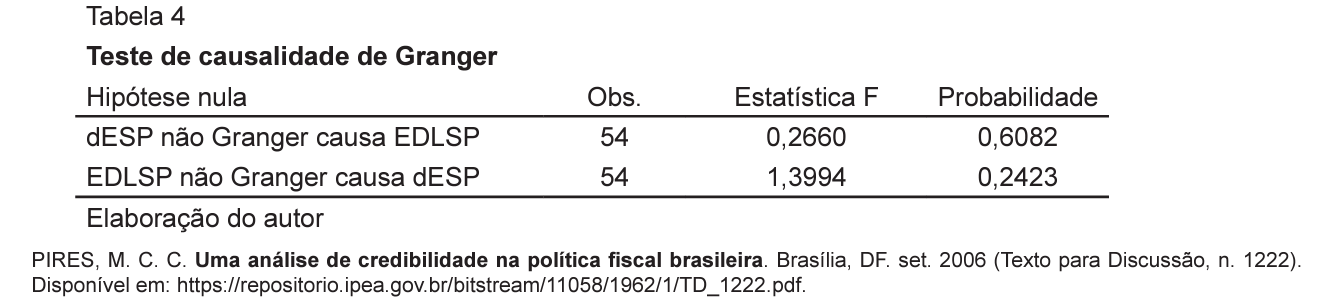

No Texto para Discussão do Ipea, é apresentada a seguinte Tabela que sumariza o resultado do teste de causalidade de Granger entre duas variáveis: Expectativa de Dívida Líquida do Setor Público (EDLSP) e a diferença da Expectativa de Superávit Primário (dESP), em que d representa a primeira diferença da série, entre janeiro de 2001 e junho de 2006.

As informações da Tabela permitem inferir o seguinte resultado:

Ano: 2024

Banca:

CESGRANRIO

Órgão:

IPEA

Prova:

CESGRANRIO - 2024 - IPEA - Técnico de Planejamento e Pesquisa - Políticas Públicas e Avaliação |

Q2384763

Economia

Muitas teorias econômicas implicam que a combinação linear de algumas variáveis não estacionárias é estacionária, sendo a função consumo e a função de demanda por moeda alguns exemplos. Quando isso acontecer, as séries são cointegradas ao longo do tempo.

As formas mais utilizadas para testar a existência de cointegração entre as séries são:

As formas mais utilizadas para testar a existência de cointegração entre as séries são:

Ano: 2024

Banca:

CESGRANRIO

Órgão:

IPEA

Prova:

CESGRANRIO - 2024 - IPEA - Técnico de Planejamento e Pesquisa - Políticas Públicas e Avaliação |

Q2384765

Economia

Ao fazer escolhas entre cursos de ação alternativas, os tomadores de decisão, em diferentes níveis, necessitam frequentemente de previsões de variáveis econômicas. Se as observações de séries temporais estão disponíveis para uma variável de interesse e se os dados do passado contêm informações sobre o desenvolvimento futuro de uma variável, é plausível usar como previsão alguma função dos dados coletados no passado.

Nesse contexto, as principais metodologias utilizadas para a previsão de séries econômicas estacionárias, considerando-se a utilização de uma única série temporal ou de diversas séries temporais, são as seguintes:

Nesse contexto, as principais metodologias utilizadas para a previsão de séries econômicas estacionárias, considerando-se a utilização de uma única série temporal ou de diversas séries temporais, são as seguintes:

Ano: 2024

Banca:

CESGRANRIO

Órgão:

IPEA

Prova:

CESGRANRIO - 2024 - IPEA - Técnico de Planejamento e Pesquisa - Políticas Públicas e Avaliação |

Q2384768

Economia

Suponha que o modelo explicativo para a variável Y seja

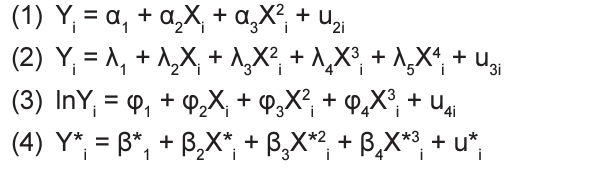

Yi = β1 + β2Xi + β3X2i + β4 X3i + u1i , modelo explicativo 0, onde Y é a variável dependente; X, a variável explicativa; β1 , β2 , β3 e β4 , os coeficientes da regressão; u, o termo de erro, e o subscrito i indica a i-ésima observação.

No entanto, considere que, por diversos motivos, o pesquisador decida estimar outros modelos (equações 1, 2, 3 e 4), cujas notações foram alteradas para distingui-los do modelo explicativo verdadeiro (modelo explicativo 0):

Essa decisão poderia levar a erros de especificação, já que os modelos 1, 2, 3 e 4 são diferentes do modelo explicativo verdadeiro (modelo equação 0), o que permite concluir que

Yi = β1 + β2Xi + β3X2i + β4 X3i + u1i , modelo explicativo 0, onde Y é a variável dependente; X, a variável explicativa; β1 , β2 , β3 e β4 , os coeficientes da regressão; u, o termo de erro, e o subscrito i indica a i-ésima observação.

No entanto, considere que, por diversos motivos, o pesquisador decida estimar outros modelos (equações 1, 2, 3 e 4), cujas notações foram alteradas para distingui-los do modelo explicativo verdadeiro (modelo explicativo 0):

Essa decisão poderia levar a erros de especificação, já que os modelos 1, 2, 3 e 4 são diferentes do modelo explicativo verdadeiro (modelo equação 0), o que permite concluir que