Questões de Vestibular de Análise de Balanços

Foram encontradas 16 questões

Q2173966

Análise de Balanços

O ciclo operacional pode ser explicado como o

intervalo existente entre a compra da mercadoria

e o recebimento das vendas realizadas. O ciclo

financeiro pode ser explicado como o ciclo

operacional menos o Prazo Médio de Pagamento a

Fornecedores(PMPF).Assim, asdecisões e a gestão

de contas a receber e contas a pagar impactam

o ciclo financeiro da empresa. As necessidades

de caixa da empresa aumentam à medida que

os prazos de estocagem e de recebimento das

vendas crescem acima dos prazos de pagamento

aos fornecedores.

ASSAF NETO, A.; LIMA, F. Curso de administração financeira. 4. ed. São Paulo: GEN Atlas, 2019 (adaptado).

Considere:

PME = 360/Giro do estoque Ciclo Operacional = PME + PMR Ciclo Financeiro = PME + PMR - PMP

Suponha que uma empresa gira seus estoques quatro vezes ao ano (360 dias). O seu prazo médio de pagamentos a fornecedores é de 30 dias e o prazo médio de recebimento é de 60 dias. Pode-se afirmar que o ciclo operacional e o ciclo financeiro dessa empresa são, respectivamente,

ASSAF NETO, A.; LIMA, F. Curso de administração financeira. 4. ed. São Paulo: GEN Atlas, 2019 (adaptado).

Considere:

PME = 360/Giro do estoque Ciclo Operacional = PME + PMR Ciclo Financeiro = PME + PMR - PMP

Suponha que uma empresa gira seus estoques quatro vezes ao ano (360 dias). O seu prazo médio de pagamentos a fornecedores é de 30 dias e o prazo médio de recebimento é de 60 dias. Pode-se afirmar que o ciclo operacional e o ciclo financeiro dessa empresa são, respectivamente,

Q2173965

Análise de Balanços

O ciclo operacional é formado pela soma dos prazos

médios de estoques de matérias- primas, materiais

em elaboração, produtos acabados e recebimento

das vendas (prazo médio de recebíveis).

O ciclo de caixa compreende o período de tempo entre o momento do desembolso do pagamento aos fornecedores até a data do recebimento das vendas. O ciclo de caixa também pode ser expresso pela diferença entre o tempo do ciclo operacional menos o prazo médio de pagamento aos fornecedores. O ciclo de caixa pode ser positivo ou negativo.

Por fim, a necessidade de investimento em giro pode ser estimada por meio da multiplicação do ciclo de caixa pelo consumo de recursos diários. Assim, variações do ciclo de caixa afetam a necessidade de investimento em giro.

ASSAFNETO,A. Estrutura e análise de balanços: umenfoque econômicofinanceiro. 12. ed. São Paulo: GENAtlas, 2020 (adaptado).

Com base no texto, escolha a alternativa que expresse uma afirmativa verdadeira.

O ciclo de caixa compreende o período de tempo entre o momento do desembolso do pagamento aos fornecedores até a data do recebimento das vendas. O ciclo de caixa também pode ser expresso pela diferença entre o tempo do ciclo operacional menos o prazo médio de pagamento aos fornecedores. O ciclo de caixa pode ser positivo ou negativo.

Por fim, a necessidade de investimento em giro pode ser estimada por meio da multiplicação do ciclo de caixa pelo consumo de recursos diários. Assim, variações do ciclo de caixa afetam a necessidade de investimento em giro.

ASSAFNETO,A. Estrutura e análise de balanços: umenfoque econômicofinanceiro. 12. ed. São Paulo: GENAtlas, 2020 (adaptado).

Com base no texto, escolha a alternativa que expresse uma afirmativa verdadeira.

Q2173953

Análise de Balanços

As organizaçõestêm mantido posturas cada vez mais competitivas no mercado, revelando um cenário em

que é mais explícita e almejada a geração de valor do que o volume de vendas. Logo, sobreviver em um

mercado instável é um grande desafio para as empresas, sejam elas de pequeno, médio ou grande porte.

Então, uma avaliação do retorno financeiro ajuda a evidenciar a rentabilidade sobre o capital investido e

verificar se a empresa de fato está obtendo sucesso econômico.

Disponível em: http://www.contabeis.com.br/artigos/3261/os-principais-indicadores-de-investimento-da-analise-financeira/. Acesso em: 5 jul. 2022 (adaptado).

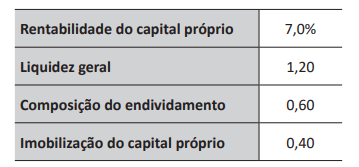

A tabela a seguir evidencia os indicadores econômicos e financeiros de uma empresa.

Com base nas informações apresentadas, avalie as afirmações a seguir.

I. O índice de rentabilidade do capital próprio indica o quanto rende o capital médio aplicado na empresa pelos proprietários.

II. O índice de liquidez geral significa que a empresa possui bens e direitos suficientes para liquidar os compromissos financeiros a curto prazo.

III. O índice composição de endividamento indica que 60% da dívida da empresa vence a curto prazo.

IV. O índice imobilização do capital próprio significa que 40% dos recursos próprios estão investidos em ativos de natureza permanentes.

É correto apenas o que se afirma em

Disponível em: http://www.contabeis.com.br/artigos/3261/os-principais-indicadores-de-investimento-da-analise-financeira/. Acesso em: 5 jul. 2022 (adaptado).

A tabela a seguir evidencia os indicadores econômicos e financeiros de uma empresa.

Com base nas informações apresentadas, avalie as afirmações a seguir.

I. O índice de rentabilidade do capital próprio indica o quanto rende o capital médio aplicado na empresa pelos proprietários.

II. O índice de liquidez geral significa que a empresa possui bens e direitos suficientes para liquidar os compromissos financeiros a curto prazo.

III. O índice composição de endividamento indica que 60% da dívida da empresa vence a curto prazo.

IV. O índice imobilização do capital próprio significa que 40% dos recursos próprios estão investidos em ativos de natureza permanentes.

É correto apenas o que se afirma em

Q2162560

Análise de Balanços

A saúde financeira de uma empresa depende do bom controle de seus fluxos de caixa e ciclo financeiro,

além de sua capacidade de gerar lucro e de definir boas estratégias de financiamento e de investimento.

A liquidez se refere à agilidade com que um investidor consegue desfazer-se de um investimento

para voltar a ter dinheiro na mão, sem que, para isso, tenha prejuízo. Os indicadores de liquidez se

caracterizam pela relação entre os componentes do ativo e do passivo circulante. A liquidez imediata,

ainda mais rigorosa do que a liquidez seca, é o mais conservador dos índices de liquidez. Além de excluir

o estoque para o cálculo, exclui também os direitos, como, por exemplo, vendas a prazo. Dessa forma,

a liquidez imediata apenas considera valores já disponíveis em caixa, saldos bancários, aplicações,

entre outros.

A tabela a seguir apresenta informações de três empresas. Informações financeiras sobre as empresas.

Disponível em: https://www.sebraeatende.com.br/system/files/indicadores_liquidez.pdf. Acesso em: 17 jul. 2022 (adaptado).

Considerando as informações apresentadas, os valores de liquidez imediata para as empresas Alfa, Delta e Gama, respectivamente, são

A tabela a seguir apresenta informações de três empresas. Informações financeiras sobre as empresas.

Disponível em: https://www.sebraeatende.com.br/system/files/indicadores_liquidez.pdf. Acesso em: 17 jul. 2022 (adaptado).

Considerando as informações apresentadas, os valores de liquidez imediata para as empresas Alfa, Delta e Gama, respectivamente, são

Ano: 2022

Banca:

IBMEC

Órgão:

ENADE Simulado

Prova:

IBMEC - 2022 - ENADE Simulado - Ciencias Contabeis |

Q1906613

Análise de Balanços

A sociedade empresária Estratégia Contábeis apresentou indicador de liquidez corrente de 0,9, em 2021 e de 0,5, em 2022. Assinale a opção que indica uma possível causa para a diminuição.