Questões de Concurso Sobre auditoria

Foram encontradas 7.700 questões

Nesse caso, o auditor deve relatar que identificou:

À luz dos balizamentos estabelecidos pela NBASP 10, é correto afirmar que:

Considere o texto abaixo.

“O setor de mineração está cada vez mais consolidado e globalizado. Empresas buscam reconhecimento no mercado global e competem pelo capital crítico necessário para a descoberta de novas oportunidades minerais. De pequenas e médias até as grandes empresas de mineração, do início da exploração até o fechamento da mina, a KPMG no Brasil tem os recursos, o conhecimento técnico e um time focado para prover suas necessidades. No Brasil, a KPMG possui uma das maiores práticas de Mineração do País, com profissionais de Auditoria, Tax e Advisory focados no segmento.”

(https://home.kpmg/br/pt/home/industries/energia-recursos-naturais/mineracao.html) Acesso em 09 dez 2022, adaptado.

No ambiente contemporâneo de negócios, a auditoria se faz cada vez mais presente nos mais diversos segmentos. Neste sentido, pode-se dizer que surgiu mais fortemente a necessidade de se utilizar essa técnica contábil. Assinale a alternativa correta.

I. organograma II. documentos do planejamento III. relatos de visitas ou inspeções realizadas IV. fluxograma de procedimentos operacionais V. relatórios de auditoria de exercícios anteriores VI. solicitações de auditoria e as respectivas respostas

Assinale a opção que indica apenas os papéis de trabalho classificados como correntes.

I. O risco de auditoria é a possibilidade de o auditor vir a emitir uma opinião tecnicamente inadequada sobre demonstrações contábeis significativamente incorretas. II. A análise dos riscos de auditoria deve ser feita na fase de planejamento dos trabalhos. III. Para determinar o risco da auditoria, o auditor deve avaliar o ambiente de controle da entidade, compreendendo entre outros, a estrutura organizacional e os métodos de administração adotados, especialmente quanto a limites de autoridade e responsabilidade.

Marque a opção que indica a(s) afirmativa(s) CORRETA(S).

( ) atos de dispensa e inexigibilidade. ( ) constatação do cumprimento da legislação pertinente. ( ) execução de planos, programas e projetos. ( ) fraudes e erros culposos através de técnicas específicas.

Marque a opção que apresenta sequência CORRETA.

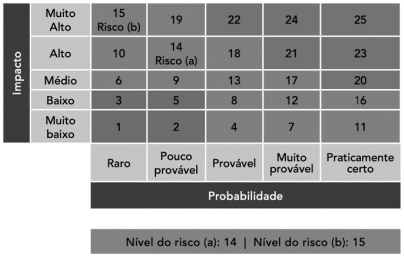

Por outro lado, a equipe avaliou o atraso nas entregas em função de problemas logísticos. O impacto foi considerado médio já que instâncias municipais, em cidades do interior, podem comprometer razoavelmente o alcance do objetivo de vacinação nessas regiões, mas não no país todo. Para tal classificação, a equipe utilizou a seguinte matriz:

Fonte: Matriz de impacto x probabilidade da Seplan. TCU – Manual de Gestão de Riscos (2018, p. 23).

Com base na matriz probabilidade versus impacto, o nível de risco do referido programa é

É qualquer fato significativo, digno de relato pelo auditor e que consta no relatório, constituído por quatro atributos essenciais: situação encontrada (ou condição, o que é), critério (o que deveria ser), causa (razão do desvio em relação ao critério) e efeito (consequência da situação encontrada). Decorre da comparação da situação encontrada com o critério e deve ser devidamente comprovado por evidências. Pode ser negativo, quando revela impropriedade ou irregularidade, ou positivo, quando aponta boas práticas de gestão.

O conceito acima é referente ao(à):

Auditores internos precisam ser críveis para que possam ser incríveis.

Como um jovem auditor interno, nada era mais frustrante para mim do que apresentar um bom relatório de auditoria interna ou uma nova ideia para um cliente de auditoria (ou “auditado”, como eram chamados), apenas para serem recebidos com ceticismo e negatividade. Eu sabia que minha mensagem era importante, mas, às vezes, era desafiador superar a desconfiança e o medo que se materializavam pelo simples fato de a recomendação ter vindo de um auditor interno.

Olhando para trás, para aquelas primeiras auditorias internas, agora percebo que algumas dessas falhas de comunicação poderiam ter sido evitadas. A conclusão veio lentamente para mim: eu não entendia completamente por que algumas vezes eu tinha dificuldade de “vender” as recomendações até uma reunião de encerramento particularmente frustrante. Quase todas as recomendações que compartilhei pareciam desencadear ceticismo do cliente – até o momento em que um auditor mais experiente entrou na conversa. Meu colega repassou diversas recomendações que eu havia apresentado minutos antes e, de repente, as recomendações pareciam completamente razoáveis para nosso cliente.

Por que as recomendações foram mais persuasivas quando foram entregues por outra pessoa? Acredito que a diferença foi que o auditor sênior construiu uma relação de trabalho sólida com o cliente e estabeleceu firmemente sua credibilidade. Acredito que todos temos potencial para sermos incríveis. Mas, primeiro, temos que ser críveis.

Mesmo quando uma auditoria interna excelente foi concluída e as recomendações de auditoria interna são sólidas, muitas vezes, é difícil para os auditores internos mais jovens ou mais novos alavancarem a credibilidade. A boa notícia é que a credibilidade é um atributo no qual você pode ativamente trabalhar para melhorar.

Fonte: https://iiabrasil.org.br//noticia/auditores-internos-precisam-ser-criveis-para-que-possam-ser-incriveis - com adaptações

Escrito por Richard Chambers, em 23 de maio de 2022

A respeito do texto acima e com base nas técnicas de elaboração de relatórios de auditoria, é correto afirmar que um relatório de auditoria deve:

1. Um servidor público inexperiente, que trabalha na área contábil, calculou o valor da contribuição previdenciária patronal com um valor maior do que o devido. 2. Dois servidores públicos que ocupavam cargos comissionados, que já haviam sido exonerados, ainda constavam na listagem de pagamentos de salários da secretaria. Os pagamentos dos salários relativos a esses servidores públicos já exonerados eram depositados em contas bancárias do diretor e do gerente de pessoal da Secretaria de Cultura do município. 3. O contador calculou e deduziu do resultado patrimonial do exercício o valor da depreciação incidente sobre obras de arte, que são bens que não perdem valor ao longo do tempo. 4. Os valores recebidos pela Secretaria de Cultura com a cobrança de ingressos para a entrada no museu municipal foram registrados como receita tributária.

Nesses casos, as operações identificadas pelo controlador interno caracterizam-se, sequencialmente, como:

Os registros dos procedimentos de auditoria executados, da evidência de auditoria relevante obtida e as conclusões alcançadas pelo auditor estão:

Nesse caso, o auditor deve emitir um relatório com opinião modificada do tipo:

Nesse caso, o auditor aplicou o procedimento:

Exemplos de assuntos que o auditor pode considerar ao determinar se a deficiência ou a combinação de deficiências de controle interno constitui deficiência significativa incluem:

1. A probabilidade de as deficiências levarem a distorção relevante nas demonstrações contábeis no futuro. 2. A existência de períodos de sazonalidade com redução de receita e a dificuldade de redução de custos e despesas. 3. A permanência de gestores em mais de uma função por longos períodos e a dificuldade de especialização. 4. A subjetividade e a complexidade da determinação de valores estimados, como estimativas contábeis a valor de mercado.

Assinale a alternativa que indica todas as afirmativas corretas.