Questões de Concurso

Sobre formação do preço de venda em contabilidade de custos

Foram encontradas 78 questões

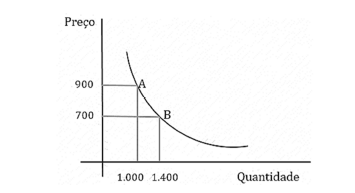

Os estudos referentes ao lançamento de um novo produto apresentam como resultado a curva de demanda a seguir, onde se identificam os pontos A e B, que mostram a quantidade na qual a empresa conseguirá vender o produto de acordo com o preço fixado.

Com base nesse caso hipotético e considerando que os custos

e as despesas variáveis do produto são $ 500, a empresa

deverá fixar o preço de venda no ponto

Segundo o modelo CAPM (Capital Asset Pricing Method), temos as seguintes definições:

Ke - Taxa de Retorno requerida

Rm - Risco de Mercado

Rf - Investimento livre de risco

B - "beta" ou "risco sistemático"

A equação que define taxa de retorno requerida é:

Ke = Rf + B. (Rm - Rf)

Analise as seguintes opções à luz do definido no Modelo

CAPM e assinale a correta.

A Companhia Arrozmontese Ltda. implementou um sistema de controle gerencial. Porém o sistema ainda não está pronto e precisa que o contador faça as análises. Os dados extraídos do sistema são apresentados abaixo:

Pelo relatório, todas as unidades produzidas foram vendidas.

Essa projeção foi baseada nos seguintes parâmetros: - preço de venda por bolo: R$50,00. - venda projetada em unidades: 80 bolos. - custo do material para a produção de um bolo (3Kg de material a R$3 por Kg): R$9,00. - mão de obra direta por bolo (0,5 h a R$10,00/hora): R$5,00. Ao término de maio, a contabilidade registrou as seguintes informações para o período: - produção e venda em unidades: 75 bolos. - material consumido: 250 Kg, com valor total de R$750,00. - mão de obra direta empregada: 40 horas, ao custo total de R$400,00. - custo fixo: R$1.510,00. Tendo em vista os valores orçados e os valores reais apurados, é correto afirmar que as variações de preço e de eficiência dos materiais foram, respectivamente:

A respeito dos sistemas referenciais oficiais, julgue o item a seguir.

Para o cálculo do preço de venda de imóveis, de acordo com

o SICRO 2, consideram-se o custo direto dos serviços, o custo

de administração local e o custo com canteiro e acampamento.

Eventuais despesas financeiras não são computadas nesse

cálculo.

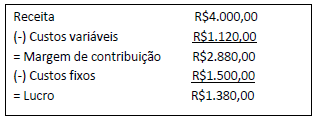

A empresa resolve lançar o produto pelo valor maior. A área de custos questionou a decisão, entendendo que teria sido a escolha errada.

Com base no conceito de margem de contribuição, assinale a alternativa que explique

CORRETAMENTE por que a área de custos questionou a decisão.

Diante dos dados apresentados, assinale a alternativa CORRETA.

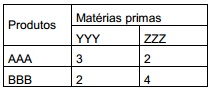

1.° A empresa fabrica os produtos AAA e BBB, que utilizam as mesmas matérias primas YYY e ZZZ com a seguinte composição:

2.° O custo da matéria prima no seu controle de estoques de YYY é de R$ 25,00 e de ZZZ é R$12,00.

3.° Os tempos de produção dos produtos AAA e BBB, respectivamente são: 2,5 horas e 4,5 horas.

4.° As horas/Homens contratadas para o período, totalmente dedicado à produção é de 4.120 horas a um custo de R$ 39.552,00, no entanto os estudos mostraram que há 20% de tempo improdutivo.

5.° Os custos indiretos de fabricação totalizam R$ 14.832,00 e a empresa pretende alocar com base nas horas/MOD. 6.° O volume de produção para o período é de 800 unidades de AAA e de 288 unidades de BBB. 7.° As despesas operacionais representam 16% e os tributos 27% sobre a receita.

Os gerentes de uma indústria, independentemente de qualquer outra variável, querem ter uma ideia sobre o preço de venda que poderá ser praticado no lançamento de um novo produto que lhes permita recuperar os seguintes elementos, apurados em termos percentuais, estimados para o novo produto, adotando a metodologia do markup:

Percentuais estimados

Despesas operacionais (administrativas e de vendas): 15% sobre a receita bruta

Comissões sobre vendas: 5% sobre o preço de venda bruto

Tributos incidentes sobre o preço de venda bruto: 25%

Margem de lucro desejada sobre a receita bruta: 10%

Custo do produto (custeio por absorção): R$ 19,80

Considerando exclusivamente as informações acima, a formação de preços de venda com base em custos e o método de cálculo do markup, o preço unitário de venda para o produto, em reais, é

Entre os objetivos da utilização de preços de transferência incluem-se, no contexto internacional, os ganhos tributários e a redução dos riscos cambiais.

A alocação dos custos e das despesas operacionais e do capital empregado será feita aos produtos que os tenham gerado de maneira direta, sendo adotado o custeio por absorção. Além de levar em conta o custo de capital aplicável, serão consideradas as despesas de depreciação ou amortização incorridas, relativas aos ativos imobilizados alocados àquele produto.

Considerando que a margem de contribuição unitária é de R$145,00 e desconsiderando as despesas, é CORRETO afirmar que:

( ) Penetração no mercado.

( ) Geração rápida recuperação de caixa.

( ) Maximização do lucro.

( ) Redução do mercado da concorrência.

É certo o que se afirma em:

I. Os preços devem ser estáticos no curto e médio prazos para manter a estabilidade do negócio.

II. Os preços podem ser definidos por objetivos como aumentar presença em determinado mercado ou inibir a entrada de novos.

III. A política de preços, em condições normais de mercado, deve considerar o preço praticado pelos concorrentes.

É correto o que se afirma em: