Questões de Contabilidade de Custos - Formação do Preço de Venda para Concurso

Foram encontradas 70 questões

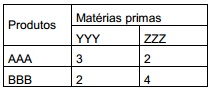

1.° A empresa fabrica os produtos AAA e BBB, que utilizam as mesmas matérias primas YYY e ZZZ com a seguinte composição:

2.° O custo da matéria prima no seu controle de estoques de YYY é de R$ 25,00 e de ZZZ é R$12,00.

3.° Os tempos de produção dos produtos AAA e BBB, respectivamente são: 2,5 horas e 4,5 horas.

4.° As horas/Homens contratadas para o período, totalmente dedicado à produção é de 4.120 horas a um custo de R$ 39.552,00, no entanto os estudos mostraram que há 20% de tempo improdutivo.

5.° Os custos indiretos de fabricação totalizam R$ 14.832,00 e a empresa pretende alocar com base nas horas/MOD. 6.° O volume de produção para o período é de 800 unidades de AAA e de 288 unidades de BBB. 7.° As despesas operacionais representam 16% e os tributos 27% sobre a receita.

Os gerentes de uma indústria, independentemente de qualquer outra variável, querem ter uma ideia sobre o preço de venda que poderá ser praticado no lançamento de um novo produto que lhes permita recuperar os seguintes elementos, apurados em termos percentuais, estimados para o novo produto, adotando a metodologia do markup:

Percentuais estimados

Despesas operacionais (administrativas e de vendas): 15% sobre a receita bruta

Comissões sobre vendas: 5% sobre o preço de venda bruto

Tributos incidentes sobre o preço de venda bruto: 25%

Margem de lucro desejada sobre a receita bruta: 10%

Custo do produto (custeio por absorção): R$ 19,80

Considerando exclusivamente as informações acima, a formação de preços de venda com base em custos e o método de cálculo do markup, o preço unitário de venda para o produto, em reais, é

Entre os objetivos da utilização de preços de transferência incluem-se, no contexto internacional, os ganhos tributários e a redução dos riscos cambiais.

A alocação dos custos e das despesas operacionais e do capital empregado será feita aos produtos que os tenham gerado de maneira direta, sendo adotado o custeio por absorção. Além de levar em conta o custo de capital aplicável, serão consideradas as despesas de depreciação ou amortização incorridas, relativas aos ativos imobilizados alocados àquele produto.