Questões de Concurso

Comentadas sobre contabilidade - noções gerais em contabilidade geral

Foram encontradas 1.080 questões

Informações: ✔ As colheitadeiras foram adquiridas e estavam disponível para uso na mesma data; o valor residual do grupo de colheitadeiras é de R$200.000,00 e a vida útil prevista é de 10 anos. ✔ A partir de 1º.1.2016, essas colheitadeiras passaram a ser classificadas no grupo Ativo Não Circulante Mantido para Venda, pois foram desativadas em função da aquisição de outras colheitadeiras mais modernas. ✔ Em 1º.1.2016, o valor justo menos as despesas de venda das antigas colheitadeiras foi estimado em R$1.500.000,00. ✔ Em 31.3.2016, as colheitadeiras antigas foram vendidas por R$1.300.000,00 à vista.

Considerando-se as informações apresentadas e a NBC TG 31 (R3) –

ATIVO NÃO CIRCULANTE MANTIDO PARA VENDA E OPERAÇÃO

DESCONTINUADA, na venda das colheitadeiras a Sociedade

Empresária apresentou:

Considerando-se somente as informações apresentadas, e o disposto na NBC TG 02 (R1) – EFEITOS DAS MUDANÇAS NAS TAXAS DE CÂMBIO E CONVERSÃO DE DEMONSTRAÇÕES CONTÁBEIS e NBC TG 27 (R3) – ATIVO IMOBILIZADO, é CORRETO afirmar que:

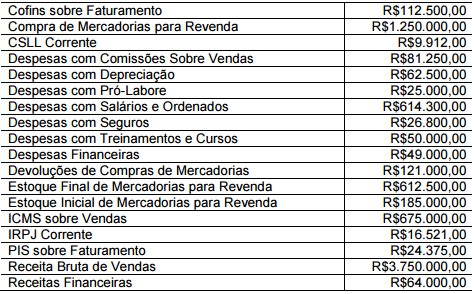

✔A Sociedade Empresária utiliza o Inventário Periódico para apuração do Custo da Mercadoria Vendida. ✔Os valores informados de compras e devolução de compras de mercadorias estão líquidos dos tributos recuperáveis.

Considerando-se os dados apresentados e a NBC TG 26 (R3) – APRESENTAÇÃO DAS DEMONSTRAÇÕES CONTÁBEIS, a Sociedade Empresária apresentará Lucro Bruto no valor de:

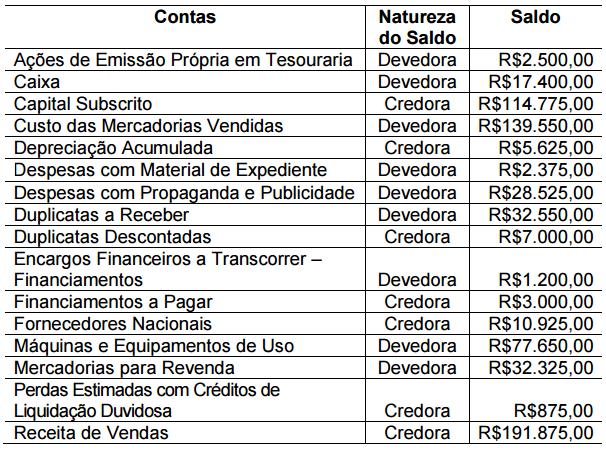

Os saldos apresentados já foram ajustados e realizadas as respectivas

apropriações.

Considerando-se apenas as informações apresentadas e de acordo

com a NBC TG 26 (R3) – APRESENTAÇÃO DAS DEMONSTRAÇÕES

CONTÁBEIS, o total do Ativo, em 31.12.2015, é de:

Os saldos apresentados já foram ajustados e realizadas as respectivas

apropriações.

Considerando-se apenas as informações apresentadas e de acordo

com a NBC TG 26 (R3) – APRESENTAÇÃO DAS DEMONSTRAÇÕES

CONTÁBEIS, o total do Ativo, em 31.12.2015, é de:

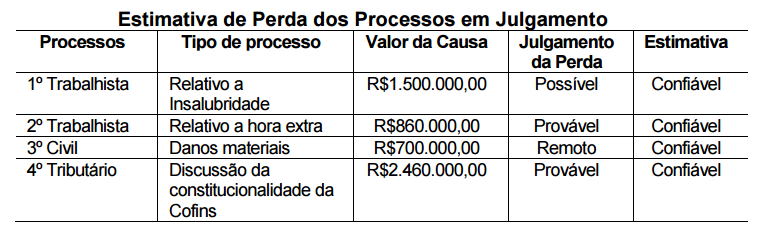

Considerando-se apenas as condições estabelecidas na NBC TG 25 (R1) – PROVISÕES, PASSIVOS CONTINGENTES E ATIVOS CONTINGENTES e os dados da tabela apresentada, a Sociedade Empresária irá reconhecer como provisão, na contabilidade:

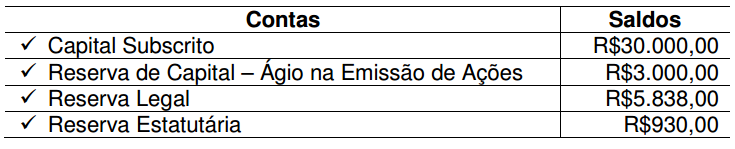

O Lucro Líquido apurado em 31.12.2015 foi de R$8.300,00. Nesse caso, de acordo com a Lei n.º 6.404/76 e alterações posteriores, o valor a ser destinado no período, obrigatoriamente, para Reserva Legal é de:

Um determinado analista preparou a Análise Vertical das Demonstrações Contábeis de uma Sociedade Empresária conforme a fórmula:

A partir desses cálculos de Análise Vertical, obtiveram-se 40% para o Ativo Circulante.

Considerando-se apenas as informações apresentadas e de acordo com

a classificação contida na NBC TG 26 (R4) – APRESENTAÇÃO DAS

DEMONSTRAÇÕES CONTÁBEIS, entre as opções apresentadas a

seguir, assinale a opção que apresenta uma interpretação correta do

índice mencionado.

Uma Sociedade Empresária iniciou suas atividades em janeiro de 2017. Nesse mês, realizou as seguintes transações:

Aquisição de mercadorias por R$20.000,00. Neste valor está incluído

Imposto sobre Circulação de Mercadorias e Serviços – ICMS

recuperável, no valor de R$3.400,00.

Aquisição de mercadorias por R$20.000,00. Neste valor está incluído

Imposto sobre Circulação de Mercadorias e Serviços – ICMS

recuperável, no valor de R$3.400,00.

Venda, por R$25.000,00, de 50% das mercadorias adquiridas. Sobre

a receita obtida na operação, há incidência apenas do ICMS na

alíquota de 12%.

Venda, por R$25.000,00, de 50% das mercadorias adquiridas. Sobre

a receita obtida na operação, há incidência apenas do ICMS na

alíquota de 12%.

Considerando-se que essas foram as únicas transações efetuadas no mês, após o registro contábil de apuração do ICMS, a Sociedade Empresária apresentará:

No dia 31/8/2015, determinada empresa pública firmou contrato de seguros para cobertura de seus ativos para o período equivalente a 1.º/9/2015 a 31/8/2016. Na referida data, a entidade pagou o montante total de R$ 18.000. Em caso de sinistro, o valor da franquia equivale a R$ 1.800 e a empresa poderá receber indenização no montante de até dez vezes o prêmio pago. As demonstrações contábeis da empresa foram feitas de acordo com a legislação societária em 31/12/2015.

Com base nessas informações, é correto afirmar que

Com relação ao desdobramento de empresas, ao impairment e ao goodwill, julgue o próximo item.

Goodwill, sendo o ágio pago na aquisição de participação

societária por expectativa de rentabilidade futura,

corresponde à diferença positiva entre o montante

líquido do valor justo dos ativos e passivos da entidade

adquirida e o valor pago nessa operação.

Observe os seguintes elementos:

I) Local e data da ocorrência do fato

II) Conta a ser debitada

III) Conta a ser creditada

IV) Nome da empresa

V) Histórico

VI) Valor

VII) Observações

VIII) Lançador

Segundo Ribeiro (2013), a alternativa que elenca SOMENTE os elementos essenciais de um lançamento é:

Relativamente à avaliação e contabilização de itens do passivo e do patrimônio líquido, julgue o próximo item.

Situação hipotética: Um fornecedor oferece determinada

mercadoria a prazo por R$ 1.000, porém em uma compra à

vista, com vencimento em 30 dias, esse mesmo fornecedor

oferece um desconto de 5% sobre o valor a prazo. Assertiva:

Nesse caso, em uma compra a prazo, a diferença entre o valor

à vista e o valor a prazo deverá ser contabilizada, no momento

da compra, como despesa de juros.

Relativamente à avaliação e contabilização de itens do passivo e do patrimônio líquido, julgue o próximo item.

Um fabricante deve registrar um passivo líquido e certo

relativo às garantias de reparo ou troca de seus produtos, dadas

aos compradores, se, pela sua experiência passada, for

provável — ou seja, mais provável que sim do que não — que

algumas garantias serão executadas pelos compradores.