Questões de Concurso

Sobre contabilidade - noções gerais em contabilidade geral

Foram encontradas 8.042 questões

Julgue o item subsequente.

O reconhecimento dos elementos nas demonstrações

contábeis, conhecido como escrituração dos fatos,

dependerá fundamentalmente da probabilidade da

realização, dos benefícios econômicos futuros e da

confiabilidade da sua mensuração. Sendo irrelevante a

mensuração dos custos envolvidos nas transações.

Julgue o item subsequente.

Após o lançamento dos dados e os saldos gerados em

cada registro no Diário serem transpostos para as folhas

do Razão. Urge, pois, submeter as contas, sua

movimentação no período e respectivos saldos finais a

um procedimento útil chamado balancete de verificação.

Julgue o item subsequente.

Em contabilidade, a regra do débito aumenta as contas

de ativos e despesas, enquanto a regra do crédito

aumenta as contas de passivos, patrimônio líquido e

receitas.

Julgue o item subsequente.

A Estrutura Conceitual para a elaboração e divulgação de

relatórios contábil-financeiros nasceu em 1998 para

atender aspectos de harmonização e internacionalização

das demonstrações contábeis em alguns países

europeus, por meio do organismo International

Accounting Standards Committee (IASC).

Julgue o item subsequente.

O Balancete de Verificação trata-se de um demonstrativo

ou tabela que intermedeia o processo de escrituração e o

balanço. Essa providência intermediária está prevista nas

Normas Brasileiras de Contabilidade e tem, entre outros

fins, o papel de aferir – e evidenciar – a exatidão dos

dados registrados, certificando o contador de que os

somatórios dos débitos e créditos estão completos,

corretos e iguais.

Julgue o item subsequente.

Do ponto de vista contábil, o patrimônio apresenta-se em

dois aspectos: qualitativo e quantitativo. O qualitativo

refere-se aos nomes técnicos com que os bens, direitos e

obrigações são identificados. Esses nomes constituem,

na verdade, títulos com que a Contabilidade define os

elementos. O quantitativo é definido pelo valor (saldo)

que cada conta apresenta em determinado momento.

Julgue o item subsequente.

Sobre fórmulas de lançamento é correto afirmar que a

primeira fórmula é quando apresenta uma única conta

devedora e uma ou mais contas credoras.

Julgue o item subsequente.

Se o passivo que não seja passivo financeiro foi incorrido

ou assumido em troca de contraprestação, sendo

mensurado a valor presente, o cumprimento da totalidade

ou parte do passivo dá origem à receita mensurada ao

valor da contraprestação recebida pela parte cumprida. A

diferença entre essa receita e as despesas incorridas no

cumprimento da obrigação é a margem resultante do

cumprimento.

Com base nas contas de resultado acima, extraídas do balancete da Cia. Tico‑Tico, em 31/12/2022, bem como nas disposições da atual legislação societária, julgue o item.

O valor total devido a título de IRPJ e CSL sobre o lucro

equivale a R$ 5.250.

Com base nas contas de resultado acima, extraídas do balancete da Cia. Tico‑Tico, em 31/12/2022, bem como nas disposições da atual legislação societária, julgue o item.

O lucro antes do IR/CSL é de R$ 24.000.

Com base nas contas de resultado acima, extraídas do balancete da Cia. Tico‑Tico, em 31/12/2022, bem como nas disposições da atual legislação societária, julgue o item.

O resultado com mercadorias de 2022 foi de 39.000.

Com base nos dados acima, julgue o item.

Em 31/10/2023, a conta‑contábil “Salários a pagar”,

do Passivo Circulante, evidenciará saldo credor

de 124.500.

Com base nos dados acima, julgue o item.

Após a contabilização das operações, o passivo

circulante da Cia. Sabiá sofrerá um acréscimo

de 186.000.

Uma orientação da Estrutura Conceitual para Relatório Financeiro em situações dessa natureza é a

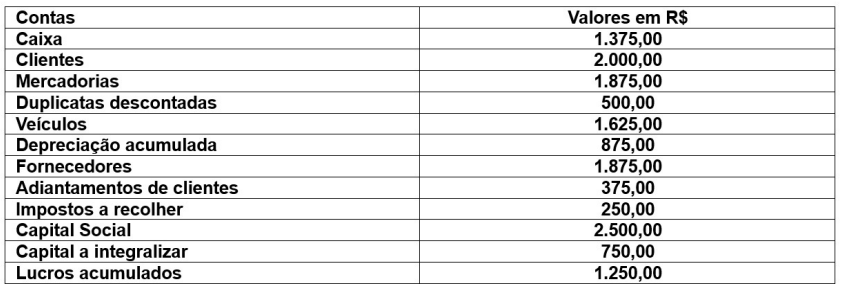

Uma empresa apresentou as seguintes contas patrimoniais e seus respectivos valores:

Considerando somente as informações, assinale o que é apresentado no patrimônio da empresa.