Questões de Concurso

Sobre contabilidade - noções gerais em contabilidade geral

Foram encontradas 8.042 questões

• Fato 1: pagamento de energia elétrica referente ao consumo realizado no mês de fevereiro/2023;

• Fato 2: pagamento de Fornecedores referente à aquisição de mercadorias realizada a prazo em janeiro/2023, com desconto de 10% por antecipação na quitação;

• Fato 3: recebimento de clientes referente a vendas realizadas em janeiro/2023.

Sabendo-se que a empresa adota o regime de competência, a escrituração dos eventos apresentados referem-se, respectivamente, aos fatos contábeis:

Considerando as informações, pode-se afirmar que os lançamentos contábeis das operações ocorridas no exercício de 2022 deverão evidenciar que a conta:

(Assaf Neto, Silva, 2012.)

Considerando os componentes do Capital Circulante, relacione adequadamente os indicadores propostos aos conceitos apresentados a seguir.

1. Capital Circulante Líquido – CCL. 2. Liquidez. 3. Necessidade de Capital de Giro – NCG. 4. Saldo de Tesouraria – T.

( ) Capacidade de transformação ou conversibilidade de um ativo em moeda, incluindo aspectos como velocidade e facilidade de conversão.

( ) Capital de trabalho mensurado a partir da diferença entre o Ativo Circulante e o Passivo Circulante, representando o volume de recursos de longo prazo que se encontram financiando os ativos correntes.

( ) Volume de recursos obtidos pelos investimentos e financiamentos de natureza financeira, mensurado pelas contas financeiras do ativo e do passivo circulantes.

( ) Volume de recursos demandados pelo ciclo operacional da empresa, visando à quitação de seus compromissos no prazo de vencimento.

A sequência está correta em

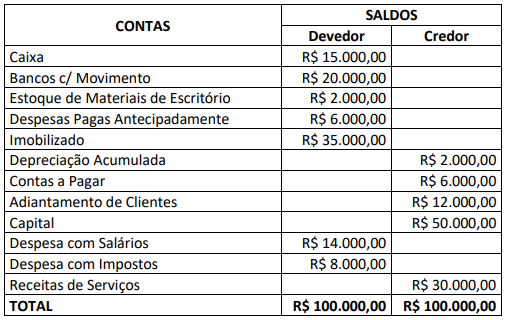

Antes do encerramento e apuração do resultado, foram apresentados os seguintes ajustes a serem feitos:

• A depreciação anual do Imobilizado é de 20% sobre o valor histórico;

• As despesas pagas antecipadamente referem-se ao seguro contratado em 30/08/2022 com vigência de doze meses a partir de 01/09/2022;

• Os adiantamentos de clientes foram recebidos em 10/11/2022 e 50% dos serviços contratados foram executados até 31/12/2022;

• O inventário final de materiais de escritório apresentou em 31/12/2022 o valor de R$ 500,00.

Considerando as informações apresentadas, após realizados os ajustes necessários, o resultado antes do tributo corresponde a:

Com base nas informações apresentadas, o tratamento contábil para o terreno adquirido deve ser classificado como

Aplicações de recursos em despesas do exercício seguinte R$ 2.000,00 Bens incorpóreos destinados à manutenção da companhia R$ 12.000,00 Disponibilidades R$ 5.000,00 Empréstimos a diretores e acionistas R$ 4.000,00 Participações permanentes em outras sociedades R$ 8.000,00

Considerando somente as informações apresentadas, é correto afirmar que os valores de R$ 7.000,00; R$ 8.000,00; R$ 4.000,00; e, R$ 12.000,00 estão classificados, respectivamente, nos grupos:

I. D – Fornecedores R$ 5.000,00 C – Descontos recebidos R$ 500,00 C – Bancos R$ 4.500,00

II. D – Despesas com salários R$ 2.000,00 C – Salários a Pagar R$ 2.000,00

III. D – Bancos R$ 6.000,00 C – Duplicatas a Receber R$ 6.000,00

IV. D – Reserva Legal R$ 10.0000,00 C – Capital Social R$ 10.000,00

Considerando os tipos de fatos contábeis, é correto afirmar que:

USE AS INFORMAÇÕES A SEGUIR PARA RESPONDER À QUESTÃO

Uma sociedade empresária apresentou os seguintes saldos extraídos do Balancete de Verificação em 31/12/2022:

Bancos R$ 2.000,00

Caixa R$ 1.000,00

Capital Social R$ 10.000,00

Clientes R$ 1.000,00

Custo das Mercadorias Vendidas R$ 2.200,00

Depreciação Acumulada R$ 400,00

Despesas com vendas R$ 100,00

Despesas administrativas R$ 300,00

Estoque de Mercadorias R$ 1.700,00

Fornecedores R$ 600,00

ICMS sobre vendas R$ 400,00

Imóveis para Uso R$ 2.800,00

Máquinas e Equipamentos R$ 2.100,00

Móveis e Utensílios R$ 1.900,00

Receita com Venda de Mercadorias R$ 4.000,00

Salários a Pagar R$ 1.500,00

Veículos R$ 1.000,00

Considerando as informações apresentadas, o lançamento contábil que registra corretamente a operação ocorrida em 15/2/23 é

15/1 – Subscrição e integralização do Capital Social no valor de R$ 5.000,00, por depósito em conta bancária. 18/1 – Compra de um imóvel por R$ 3.000,00 a prazo. 25/1 – Pagamento de R$ 2.000 para amortização de parte da dívida contraída pela compra efetuada em 18/1.

Assinale a alternativa que apresente os lançamentos contábeis que registram corretamente as operações.

Constitui-se em um fato misto aumentativo o

Operações ocorridas em fevereiro/2023 R$ Venda de mercadorias com recebimento à vista. R$ 1.600,00

Venda de mercadorias com recebimento de 50% no mês e 50% para recebimento em março/2023. R$ 2.000,00 Venda de mercadorias para recebimento de 40% em março/2023 e 60% em abril/2023. R$ 1.000,00 Energia consumida em fevereiro/2023 e paga no mês. R$ 1.500,00 Salários de funcionários referentes ao mês a serem pagos em março/2023. R$ 3.200,00

Considerando somente as informações apresentadas, o resultado do mês de fevereiro/2023 apurado pelo Regime de Competência evidenciará

• 25/1/2023 – Recebimento de venda realizada em 28/12/2022 no valor de R$ 600,00 com vencimento em 28/1/2023, tendo sido concedido desconto de 10% por antecipação.

• 30/1/2023 – Recebimento de venda realizada em 12/12/2022 no valor de R$ 800,00 com vencimento em 12/1/2023, tendo incidido juros de 5% por atraso.

• 10/1/2023 – Venda realizada à vista no valor de R$ 300,00, com recebimento no momento da transação.

• 23/1/2023 – Venda realizada à vista no valor de R$ 1.000,00, com recebimento no momento da transação e tendo sido concedido desconto de 5% pela quantidade adquirida.

O valor efetivo das entradas de caixa provenientes de Contas a Receber no mês de janeiro/2023 corresponde a

São princípios fundamentais da contabilidade.

EXCETO: