Questões de Concurso

Comentadas sobre demonstração do valor adicionado – dva em contabilidade geral

Foram encontradas 92 questões

Uma sociedade empresária apresenta o seguinte balanço patrimonial, em 31/12/X0.

O investimento rende juros de R$12.000 ao ano.

No ano de X0 aconteceram os seguintes fatos:

• Pagamento dos dividendos que estavam no passivo.

• Venda de todo o estoque por R$160.000 à vista.

• Reconhecimento e pagamento de despesa de salários no valor de R$54.000, sendo R$20.000 a empregados próprios e, R$34.000, para mão de obra terceirizada.

• Reconhecimento e pagamento de despesas de aluguel de sala comercial utilizada no ano, no valor de R$36.000.

• Reconhecimento da receita de juros do investimento.

• Reconhecimento do imposto sobre a renda com base na alíquota de 24% do lucro antes do imposto sobre a renda.

• Distribuição de 25% do lucro líquido a título de dividendos.

Os contadores elaboraram a Demonstração do Valor Adicionado do seguinte modo:

Com base nas informações acima, assinale a opção que indica o

preenchimento correto da tabela de A a D, considerando que não

há diferença entre o tratamento contábil e o tributável.

Com base nas informações apresentadas e nas orientações da NBC TG 09 para elaboração e apresentação da DVA, o valor adicionado bruto da Zeta S.A. no referido exercício financeiro foi de

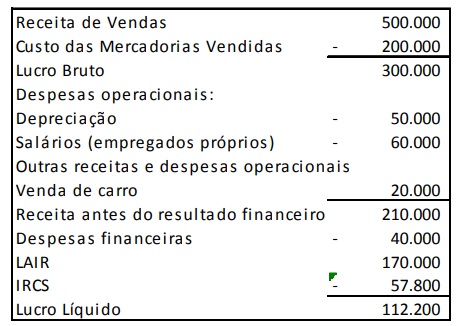

A empresa comercial Vendo Quase Tudo S.A. apresentou a seguinte Demonstração do Resultado para o ano de 2017, com os valores expressos em reais:

O preço total pago pela empresa, quando adquiriu as mercadorias para revenda, foi R$ 3.750.000,00, sendo que R$ 350.000,00

correspondiam a tributos recuperáveis já incluídos no valor total pago. Sabendo-se que a empresa não tinha estoque no início do

período e que todas as mercadorias adquiridas em 2017 foram vendidas nesse ano, o Valor Adicionado Total a Distribuir gerado

pela Vendo Quase Tudo S.A. no ano de 2017 foi, em reais,

I. Balanço Patrimonial.

II. Demonstração de Resultados do Exercício DRE.

III. Demonstração de Lucros e Prejuízos Acumulados DLPA.

IV. Demonstração do Fluxo de Caixa DFC.

V. Demonstração do Valor Adicionado DVA.

VI. Demonstração de Origens e Aplicação de Recursos DOAR.

VII. Notas Explicativas.

Estão corretas as afirmativas.

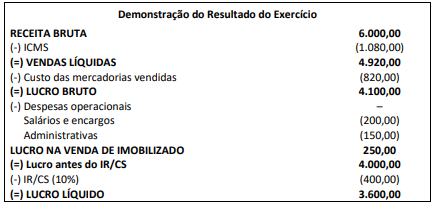

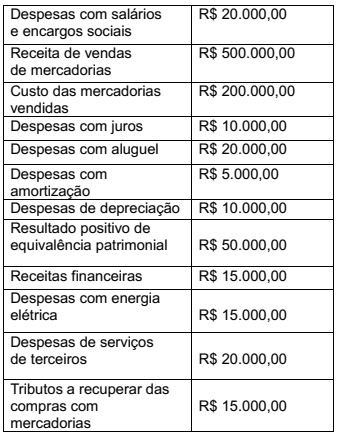

1. Aquisição à vista de mercadoria no valor de R$ 2.000,00 com incidência de ICMS calculado à alíquota de 18%;

2. Receita de vendas de mercadorias por R$ 6.000,00, destacando-se o ICMS (alíquota de 18%);

3. Despesas com pessoal no valor de R$ 200,00, sendo R$ 20,00 de contribuições devidas ao INSS;

4. Despesas administrativas que correspondem ao consumo de energia elétrica no valor de R$ 150,00;

5. Venda de um veículo por R$ 600,00, cujo custo de aquisição foi de R$ 500,00 e já estava depreciado em R$ 150,00;

6. O Imposto de Renda e a Contribuição Social sobre o Lucro Líquido são calculados à alíquota de 10% sobre o Lucro Líquido; e,

7. O lucro foi distribuído da seguinte forma: 50% com lucros retidos e 50% com juros sobre o capital próprio e dividendos.

De acordo com as informações, é correto afirmar que:

Julgue o próximo item, relativos às demonstrações contábeis e às regras legais e normativas a elas associadas.

A demonstração do valor adicionado apresenta a

remuneração de capitais próprios como uma distribuição de

valor adicionado.

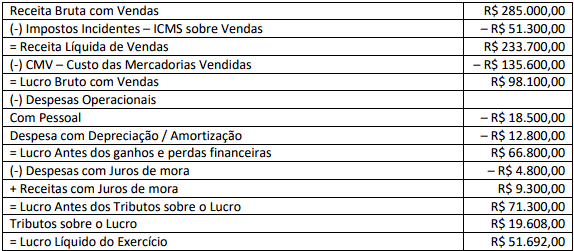

Uma Sociedade S.A. apresentou os seguintes saldos no encerramento do exercício na data 31/12/2020:

Informações adicionais: i) Impostos recuperáveis incluídos no valor de aquisição das mercadorias vendidas = R$ 20.000,00; ii) Não havia estoques iniciais e nem finais; iii) As despesas com pessoal se compõem em R$ 14.000,00 de salários e ordenados e R$ 2.400,00 de INSS patronal.

De acordo com a NBC TG 09 – Demonstração do Valor Adicionado e considerando exclusivamente essas informações,

indique, respectivamente: o Valor Adicionado Bruto; o Valor Adicionado Líquido produzido pela entidade; e, o Valor

Adicionado total a distribuir.

Com base na Resolução CFC n.º 1.374/2011 – NBC TG Estrutura Conceitual, revogada pela Resolução CFC NBCTGEC de 21/11/2019, julgue o item.

Das demonstrações financeiras obrigatórias para as sociedades por ações, a única dispensável em função do valor de patrimônio líquido é a demonstração do valor adicionado.

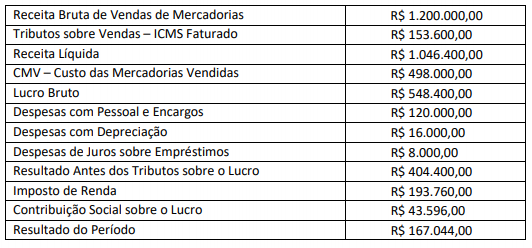

Em relação à Demonstração do Valor Adicionado da empresa, em 31/12/X0, assinale a afirmativa correta.

Recebem o nome de demonstrações financeiras os diversos modelos de relatórios contábeis produzidos com o objetivo de atender às condições necessárias para a tomada de decisões a respeito de gastos e investimentos. Sendo assim, é correto afirmar que o modelo, com valores hipotéticos, apresentado acima corresponde a uma demonstração

Considere as informações adicionais:

• O CMV – custo de aquisição das mercadorias vendidas foi calculado da seguinte forma:

Valor das Mercadorias R$ 600.000,00

ICMS Recuperado R$ 102.000,00

Custo Aquisição R$ 498.000,00

• O valor das despesas com Pessoal, na mesma data, foi composto pelos seguintes gastos:

Salários, Férias e 13º Salário R$ 85.000,00

INSS R$ 35.000,00

Total R$ 120.000,00

De acordo com a Demonstração do Valor Adicionado, elaborada a partir dos dados fornecidos, o VA a Distribuir foi de:

Para fins de levantamento da demonstração do valor adicionado, o custo dos produtos vendidos inclui as matérias-primas e os serviços adquiridos de terceiros, sem incluir a mão de obra própria.

A respeito de legislação contábil e contabilidade econômico‐financeira, julgue o item.

Considerando as informações apresentadas elaborou-se a DVA. Ao final, é possível afirmar que o valor adicionado produzido pela sociedade empresária foi:

Com relação à elaboração de demonstrações contábeis de acordo com a legislação societária, os princípios fundamentais da contabilidade e os pronunciamentos contábeis do Comitê de Pronunciamentos Contábeis (CPC), julgue o próximo item.

Valor adicionado é definido como a riqueza criada por uma

empresa, sendo geralmente medido pela diferença entre o valor

das vendas e os insumos adquiridos de terceiros, incluindo-se,

também, o valor adicionado recebido em transferência, ou seja,

aquele produzido por terceiros e transferido à entidade.

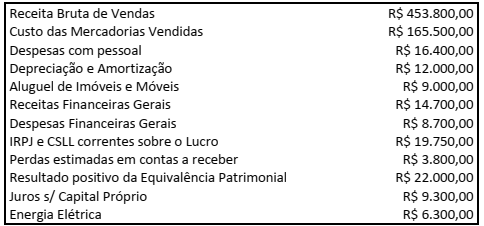

No exercício de 2018, a Empresa CARIACICA S/A apresentou as seguintes informações referentes à Demonstração do Valor Adicionado (DVA) que tem como objetivo mensurar o valor da riqueza gerada pela empresa, isto é, a sua distribuição entre os elementos que contribuíram para a geração dessa riqueza:

Com base no exposto, o valor adicionado

total a distribuir pela empresa no período

foi, em reais,

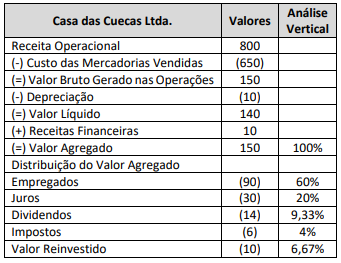

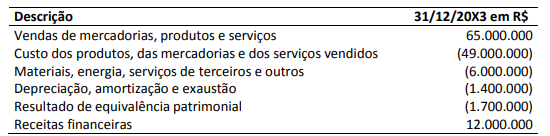

Os seguintes dados foram obtidos em uma Demonstração do Valor Adicionado (DVA) referente ao exercício social de uma entidade do setor de bens industriais encerrado em 31/12/20X3:

Com base somente nos dados apresentados e considerando a Resolução CFC nº 1.138/08, que aprova a Norma

Brasileira de Contabilidade NBC TG 09 – Demonstração do Valor Adicionado, o Valor Adicionado Líquido Produzido e o

Valor Adicionado Total a Distribuir pela entidade são, respectivamente: