Questões de Concurso

Comentadas sobre demonstração do valor adicionado – dva em contabilidade geral

Foram encontradas 92 questões

Considere as seguintes afirmações sobre a Demonstração do Valor Adicionado − DVA, que, a partir da edição da Lei nº 11.638, de 2007, passou a constituir peça obrigatória das Demonstrações Financeiras das sociedades anônimas de capital aberto:

I. referida obrigatoriedade se deu em função da convergência com as normas internacionais, já que o DVA também é uma exigência preconizada pelo International Accounting Standards Board − IASB.

II. tal peça tem por objetivo apresentar, de forma ordenada e sintética, a riqueza gerada pela entidade em determinado período, bem como a sua distribuição.

III. inclui também o valor adicionado recebido em transferência, ou seja, produzido por terceiros e transferido à entidade.

Está correto o que se afirma APENAS em

Acerca das demonstrações contábeis, julgue o item a seguir.

Considerando que a tabela abaixo se refere a uma empresa listada em bolsa de valores, é correto afirmar que o valor adicionado bruto a ser apresentado na demonstração do valor adicionado é inferior a R$ 1.800.000.

Uma sociedade empresária, fabricante de equipamentos de longo prazo, obteve um empréstimo bancário diretamente relacionado à construção do estoque. A construção demorou 36 meses.

De acordo com o pronunciamento técnico CPC 09-Demonstração do Valor Adicionado, assinale a opção que indica o momento em que os juros incorporados ao estoque devem ser evidenciados como distribuição da riqueza na DVA.

Faturamento Bruto 8.800

Capital Social 6.700

Duplicatas a receber 5.000

Custo dos produtos vendidos 4.000

Estoque de produtos 3.500

Duplicatas a pagar 2.500

Investimentos em controladas 1.700

Bancos 1.500

Empréstimos a sócios 1.300

Reserva Legal 1.300

IPI a Recolher 1.000

IPI sobre vendas 800

ICMS sobre vendas 960

Despesas de salários 430

Aplicações financeiras 400

Despesas com aluguel 300

Despesa de energia 110

IRPJ sobre o lucro 200

Caixa 100

Considere, também, que, após o encerramento das contas de resultado, foram preparados a Demonstração de Resultado e o Balanço Patrimonial.

Faturamento Bruto 8.800

Capital Social 6.700

Duplicatas a receber 5.000

Custo dos produtos vendidos 4.000

Estoque de produtos 3.500

Duplicatas a pagar 2.500

Investimentos em controladas 1.700

Bancos 1.500

Empréstimos a sócios 1.300

Reserva Legal 1.300

IPI a Recolher 1.000

IPI sobre vendas 800

ICMS sobre vendas 960

Despesas de salários 430

Aplicações financeiras 400

Despesas com aluguel 300

Despesa de energia 110

IRPJ sobre o lucro 200

Caixa 100

Considere, também, que, após o encerramento das contas de resultado, foram preparados a Demonstração de Resultado e o Balanço Patrimonial.

A demonstração do valor adicionado (DVA) evidencia a riqueza econômica produzida pela companhia em determinado exercício. A DVA apresenta o valor adicionado pela empresa em razão de suas atividades; a forma de distribuição da riqueza gerada, entre empregados, acionistas, financiadores de capital, governo, comunidade; e a parcela retida na empresa para reinvestimento.

Para obtenção da demonstração do valor adicionado (DVA) consolidada, deve-se realizar o somatório das DVA das empresas que compõem o consolidado.

Julgue o item a seguir, com relação aos fatos descritos e seus efeitos nas demonstrações contábeis, elaboradas conforme a Lei n.º 6.404/1976 (e alterações posteriores) e os pronunciamentos técnicos do Comitê de Pronunciamentos Contábeis (CPC).

Na demonstração do valor adicionado, o reconhecimento de resultado positivo de equivalência patrimonial aumenta o valor adicionado recebido em transferência.

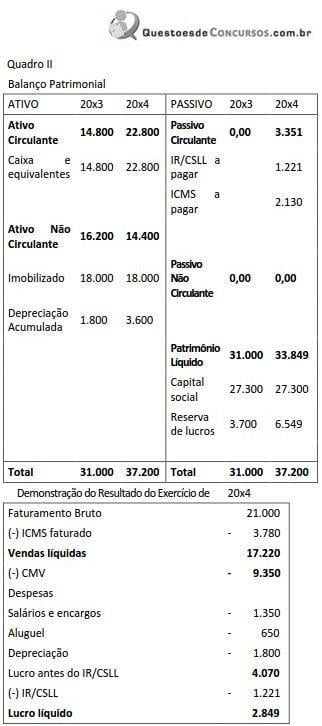

Descrição das transações:

a) Aquisição de mercadorias à vista, no valor de 11.000,00 (Alíquota do ICMS: 18%; Compras líquidas = 9.350,00)

b) Receita de vendas de mercadorias no período: 21.000,00 (Alíquota do ICMS: 18%; Vendas líquidas = 17.220,00)

c) Pagamento de Pessoal: 1.350,00 (Sendo: 1.150,00 salários, férias e 13º; 200,00 contribuições ao INSS)

d) Pagamento de despesas de aluguel: 650,00

e) Taxa de depreciação dos itens do Imobilizado: 10%

f) Alíquota de IR/CSLL: 30% do lucro líquido

Do valor total adicionado da Cia Tempos Modernos no exercício de 20x4 (Quadro II), o percentual que coube ao Governo foi de:

Descrição das transações:

a) Aquisição de mercadorias à vista, no valor de 11.000,00 (Alíquota do ICMS: 18%; Compras líquidas = 9.350,00)

b) Receita de vendas de mercadorias no período: 21.000,00 (Alíquota do ICMS: 18%; Vendas líquidas = 17.220,00)

c) Pagamento de Pessoal: 1.350,00 (Sendo: 1.150,00 salários, férias e 13º; 200,00 contribuições ao INSS)

d) Pagamento de despesas de aluguel: 650,00

e) Taxa de depreciação dos itens do Imobilizado: 10% f) Alíquota de IR/CSLL: 30% do lucro líquido

O valor adicionado a distribuir, apurado pela Cia Tempos Modernos (Quadro II), no exercício de 20x4, foi de:

I. Objetiva apresentar, depois de eliminados os valores que representam dupla contagem, a parcela de contribuição que a entidade tem na formação do Produto Nacional Bruto (PNB).

II. Apresenta o quanto a entidade agrega de valor aos insumos adquiridos de terceiros e que são vendidos ou consumidos durante determinado período.

III. Apresenta o valor da riqueza econômica gerada pelas atividades da empresa como resultante de um esforço coletivo e sua distribuição entre os governos federal, estadual e municipal.

IV. Tem por objetivo apresentar o valor da riqueza econômica gerada pelas atividades da empresa como resultante de um esforço coletivo e sua distribuição entre os elementos que contribuíram para sua criação.

Quais estão corretas?

de riqueza de determinada empresa nos exercícios de 2012 e 2013.

Com base nesses dados, julgue o item seguinte, referente à

demonstração do valor adicionado.

de riqueza de determinada empresa nos exercícios de 2012 e 2013.

Com base nesses dados, julgue o item seguinte, referente à

demonstração do valor adicionado.

de riqueza de determinada empresa nos exercícios de 2012 e 2013.

Com base nesses dados, julgue o item seguinte, referente à

demonstração do valor adicionado.

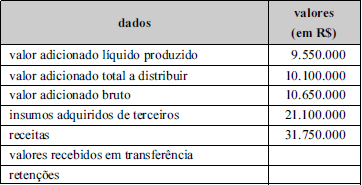

Considerando-se os dados mostrados na tabela abaixo, que foram retirados da demonstração do valor adicionado de determinada empresa, é correto afirmar que o valor das retenções e o valor adicionado recebido em transferência são ambos iguais a R$ 550.000,00.