Questões de Concurso

Comentadas sobre demonstração do valor adicionado – dva em contabilidade geral

Foram encontradas 92 questões

Ano: 2013

Banca:

CESPE / CEBRASPE

Órgão:

CPRM

Prova:

CESPE - 2013 - CPRM - Analista em Geociências - Contabilidade |

Q333669

Contabilidade Geral

Acerca do balanço patrimonial (BP), da demonstração do resultado do exercício (DRE) e da demonstração do valor adicionado (DVA), julgue os próximos itens.

A elaboração da DVA utiliza informações contábeis com base nos princípios de contabilidade e no regime de caixa.

A elaboração da DVA utiliza informações contábeis com base nos princípios de contabilidade e no regime de caixa.

Ano: 2011

Banca:

CESPE / CEBRASPE

Órgão:

AL-CE

Prova:

CESPE - 2011 - AL-CE - Analista Legislativo - Ciências Contábeis |

Q272328

Contabilidade Geral

Texto associado

Julgue os itens a seguir, considerando os pronunciamentos do CPC

e os princípios de contabilidade.

e os princípios de contabilidade.

A elaboração da demonstração do valor adicionado deve contemplar os seguintes quatro principais componentes na distribuição da riqueza: pessoal; insumos adquiridos de terceiros; impostos, taxas e contribuições; e remuneração de capitais próprios.

Q254930

Contabilidade Geral

A tabela acima contém as informações, com valores em reais, levantadas pelo contador de determinada empresa para a elaboração da demonstração do valor adicionado dessa empresa. Com base apenas nessas informações, julgue o item abaixo.

O valor adicionado bruto que aparecerá na demonstração do valor adicionado — elaborada de acordo com o pronunciamento do CPC — será superior a R$ 90.000,00.

Ano: 2012

Banca:

CFC

Órgão:

CFC

Prova:

CFC - 2012 - CFC - Bacharel em Ciências Contábeis - 1º Exame |

Q245152

Contabilidade Geral

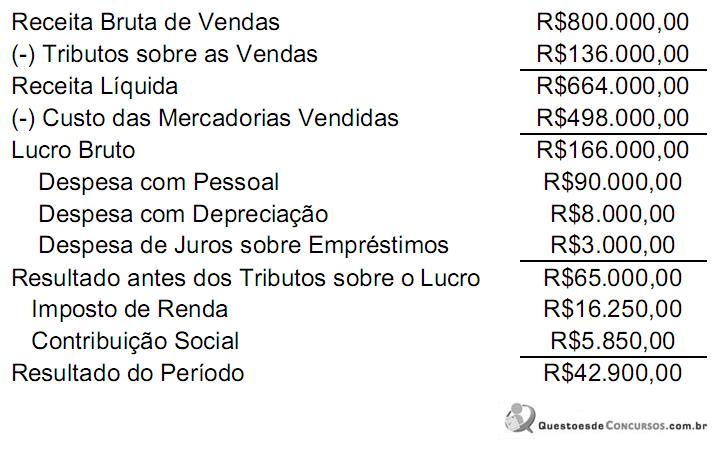

Uma sociedade empresária apresentou os seguintes dados para a elaboração da Demonstração do Valor Adicionado:

Informações adicionais:

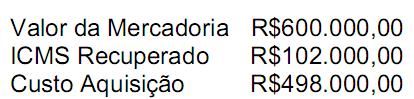

I. O custo de aquisição da mercadoria vendida foi calculado da seguinte forma:

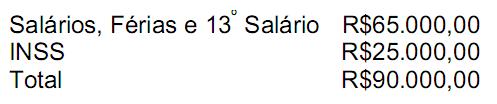

II. O valor da despesa com Pessoal é composto dos seguintes gastos:

De acordo com a Demonstração do Valor Adicionado, elaborada a partir dos dados fornecidos, assinale a opção INCORRETA.

Informações adicionais:

I. O custo de aquisição da mercadoria vendida foi calculado da seguinte forma:

II. O valor da despesa com Pessoal é composto dos seguintes gastos:

De acordo com a Demonstração do Valor Adicionado, elaborada a partir dos dados fornecidos, assinale a opção INCORRETA.

Q223145

Contabilidade Geral

Na elaboração da Demonstração do Valor Adicionado, de elaboração obrigatória, a partir de 1o de janeiro de 2008, para as companhias abertas,

Ano: 2010

Banca:

CESPE / CEBRASPE

Órgão:

INMETRO

Prova:

CESPE - 2010 - INMETRO - Assistente Executivo - Administração |

Q106676

Contabilidade Geral

As demonstrações financeiras exigidas em um país estão entre suas normas contábeis básicas. No Brasil, as demonstrações financeiras são definidas por meio da Lei das Sociedades Anônimas  Lei n.º 6.404/1976. De acordo com essa lei, as demonstrações financeiras que podem ser exigidas incluem

Lei n.º 6.404/1976. De acordo com essa lei, as demonstrações financeiras que podem ser exigidas incluem

Lei n.º 6.404/1976. De acordo com essa lei, as demonstrações financeiras que podem ser exigidas incluem

Ano: 2010

Banca:

CESPE / CEBRASPE

Órgão:

ABIN

Prova:

CESPE - 2010 - ABIN - Oficial Técnico de Inteligência - Área de Ciências Contábeis |

Q79804

Contabilidade Geral

Texto associado

Acerca da demonstração do valor adicionado (DVA), julgue os

itens a seguir de acordo com os atuais pronunciamentos contábeis

brasileiros.

itens a seguir de acordo com os atuais pronunciamentos contábeis

brasileiros.

Apesar de ser elaborada a partir da demonstração do resultado do exercício, DVA tem uma interface com a demonstração dos lucros ou prejuízos acumulados (DLPA), na medida em que ambos os demonstrativos dizem respeito à distribuição do resultado do período.

Ano: 2010

Banca:

CESPE / CEBRASPE

Órgão:

ABIN

Prova:

CESPE - 2010 - ABIN - Oficial Técnico de Inteligência - Área de Ciências Contábeis |

Q79803

Contabilidade Geral

Texto associado

Acerca da demonstração do valor adicionado (DVA), julgue os

itens a seguir de acordo com os atuais pronunciamentos contábeis

brasileiros.

itens a seguir de acordo com os atuais pronunciamentos contábeis

brasileiros.

O detalhamento da remuneração de capitais de terceiros, um dos componentes da distribuição da riqueza apresentada na DVA, evidencia os juros, inclusive os valores que tenham sido capitalizados no período; os aluguéis, inclusive as despesas com arrendamento operacional pagos ou creditados a terceiros; e outras remunerações, tais como royalties, franquia e direitos autorais, ainda que originadas de capital intelectual.

Ano: 2010

Banca:

CESPE / CEBRASPE

Órgão:

ABIN

Prova:

CESPE - 2010 - ABIN - Oficial Técnico de Inteligência - Área de Ciências Contábeis |

Q79802

Contabilidade Geral

Texto associado

Acerca da demonstração do valor adicionado (DVA), julgue os

itens a seguir de acordo com os atuais pronunciamentos contábeis

brasileiros.

itens a seguir de acordo com os atuais pronunciamentos contábeis

brasileiros.

A elaboração da DVA está fundamentada nos princípios fundamentais de contabilidade, proporcionando aos usuários das demonstrações contábeis informações relativas à parcela de contribuição que a entidade tem na formação do produto interno bruto.

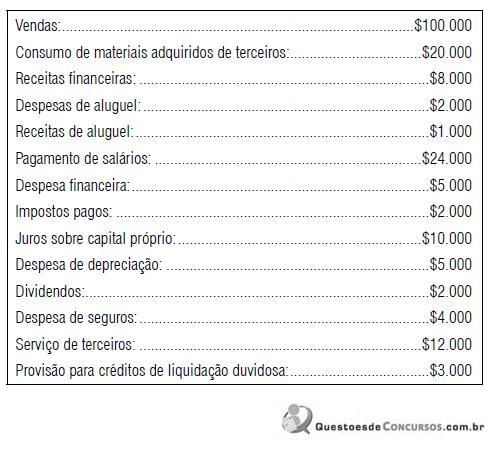

Q41585

Contabilidade Geral

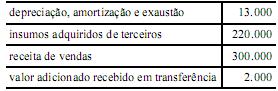

A Cia Petrópolis apresentava os seguintes dados para a montagem da Demonstração do Valor Adicionado em 31.12.X0:

Assinale a alternativa que indique corretamente o valor adicionado a distribuir da Cia Petrópolis em 31.12.X0.

Assinale a alternativa que indique corretamente o valor adicionado a distribuir da Cia Petrópolis em 31.12.X0.

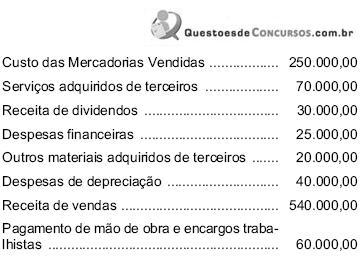

Q32554

Contabilidade Geral

Dados da Cia. Miramar, referentes ao exercício encerrado em 31/12/2008, em R$:

Com estas informações, o Valor Adicionado a Distribuir da companhia nesse exercício correspondeu, em R$, a

Com estas informações, o Valor Adicionado a Distribuir da companhia nesse exercício correspondeu, em R$, a

Q24505

Contabilidade Geral

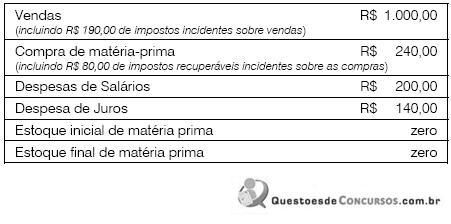

A Cia. Rubi efetuou as seguintes operações durante o ano de 2009:

Em 31.12.2009, o valor adicionado a distribuir da Cia. Rubi será de:

Em 31.12.2009, o valor adicionado a distribuir da Cia. Rubi será de: