Questões de Concurso

Sobre legislação de contabilidade em contabilidade geral

Foram encontradas 3.467 questões

Uma entidade recebeu uma subvenção governamental por meio de um terreno para uso em suas atividades.

De acordo com o Pronunciamento Técnico CPC 07 (R1) - Subvenção e Assistência Governamentais, o terreno deve ser reconhecido pelo

Uma entidade utilizava o método PEPS (primeiro que entra, primeiro que sai) para avaliar os seus estoques. No exercício de 2017, os contadores da entidade julgaram que o método do custo médio condizia mais com a realidade da entidade, modificando o método de avaliação de estoque.

De acordo com o Pronunciamento Técnico CPC 23 - Políticas Contábeis, Mudança de Estimativa e Retificação de Erro, assinale a opção que indica o procedimento contábil a ser efetuado pela entidade e o efeito decorrente da aplicação.

Uma entidade comercial do setor de varejo efetua vendas a prazo dentro da sua estratégia operacional.

De acordo com o Pronunciamento Técnico CPC 12 - Ajuste a Valor Presente, as reversões dos ajustes a valor presente dos ativos monetários qualificáveis desta entidade devem ser apropriadas como

De acordo com o Pronunciamento Técnico CPC 02 (R2) - Efeitos das Mudanças nas Taxas de Câmbio e Conversão de Demonstrações Contábeis, a administração de uma entidade deve se valer de julgamento para determinar a moeda funcional que representa com maior fidedignidade os efeitos econômicos das transações, eventos e condições subjacentes.

As opções a seguir listam os fatores que podem servir como evidência para determinar a moeda funcional de uma entidade, à exceção de uma. Assinale-a.

Uma entidade possuía, em 31/12/2016, dois terrenos, que estavam contabilizados em seu ativo imobilizado, por R$ 600.000 e R$ 850.000.

Em 2017 a entidade transferiu os dois terrenos para a conta Propriedade para Investimento, pois a intenção passou a ser valorização do capital.

Na data da transferência, o valor justo de cada um dos terrenos era de R$ 700.000.

Assinale a opção que indica o efeito da contrapartida do reconhecimento do valor justo dos dois terrenos.

Relativamente aos procedimentos de mensuração e avaliação de itens patrimoniais, de acordo com os pronunciamentos do Comitê de Pronunciamentos Contábeis (CPC), julgue o item subsequente.

As técnicas de avaliação a valor justo devem priorizar a

utilização de dados observáveis relevantes, em detrimento de

dados não observáveis, independentemente da opção pela

adoção das abordagens de mercado, de custo ou de receita.

Para fins de aplicação do pronunciamento CPC 16 (R1), valor realizável líquido é o mesmo que valor justo.

Onde:

Y = total dos custos indiretos de manutenção.

= intercepto.

= intercepto.

= coeficiente angular.

x = volume de produção em unidades do produto. û = termo de erro aleatório.

= coeficiente angular.

x = volume de produção em unidades do produto. û = termo de erro aleatório. É sabido que o setor da indústria passa por um momento de retração e a mesma vem produzindo, há vários meses, menos de 50% da capacidade normal, sem, no entanto, reduzir sua estrutura de custos fixos. No mês de maio de 2018, a indústria produziu 2.000 unidades de seu produto, equivalente a 40% da capacidade normal de produção. O total dos custos indiretos de manutenção incorridos no mesmo mês foi de R$ 1.700.000,00. Em sua última estimação baseada em uma série histórica com dados mensais de produção em nível de capacidade normal, a indústria encontrou

= 1.000.000 e

= 1.000.000 e  = 350, sendo estes dados utilizados para alocação de custos no mês de maio de

2018. Considerando-se apenas as informações apresentadas e de acordo com a NBC TG 16 (R2) – Estoques, assinale,

entre as opções a seguir, o valor dos custos indiretos de manutenção fixos não alocados aos produtos que deve ser

reconhecido diretamente como despesa no mês de maio de 2018.

= 350, sendo estes dados utilizados para alocação de custos no mês de maio de

2018. Considerando-se apenas as informações apresentadas e de acordo com a NBC TG 16 (R2) – Estoques, assinale,

entre as opções a seguir, o valor dos custos indiretos de manutenção fixos não alocados aos produtos que deve ser

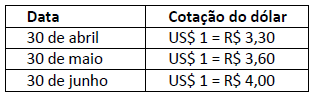

reconhecido diretamente como despesa no mês de maio de 2018.As cotações hipotéticas do dólar no período são:

Tendo em vista as informações apresentadas anteriormente bem como o disposto nas Normas Brasileiras de Contabilidade sobre conversão de demonstrações contábeis e ativo imobilizado, é correto afirmar que deverá ser registrado o valor desta colheitadeira em 30 de abril:

Em relação aos princípios fundamentais de contabilidade, julgue em verdadeiro (V) e falso (F):

I. O princípio da prudência determina a adoção do menor valor para os componentes do Ativo e do menor valor para os componentes do Passivo;

II. O princípio competência diz que as receitas e as despesas devem ser registradas na data em que ocorrem, independentemente de recebimento ou pagamento;

III.O princípio da oportunidade faz alusão ao momento em que devem ser registradas as variações patrimoniais;

IV. O princípio da entidade faz a junção entre pessoa física e pessoa jurídica;

V. O princípio da continuidade implica que a entidade continuará em operação no futuro;

VI. O princípio do registro pelo valor original implica que os componentes do patrimônio devem ser registrados pelos valores atualizados das transações com o mundo exterior, expressos a valor presente na moeda do País;

VII. O princípio da atualização monetária diz que os efeitos da alteração do poder aquisitivo da moeda nacional devem ser reconhecidos nos registros contábeis através do ajustamento da expressão formal dos valores dos componentes patrimoniais.

Sobre as afirmações anteriores, assinale a alternativa correta:

Para a contabilidade da entidade, essa operação é um(a)