Questões de Concurso

Sobre legislação de contabilidade em contabilidade geral

Foram encontradas 3.467 questões

As informações contábeis devem ser mensuradas e divulgadas a diversos usuários. Considerando as necessidades específicas de cada usuário quanto às informações contábeis, julgue os itens a seguir.

I As instituições financeiras estão interessadas em informações relativas ao endividamento da empresa e à existência de liquidez suficiente para que ela honre com o pagamento dos empréstimos adquiridos.

II Nas suas análises, o investidor busca avaliar a empresa que seja mais lucrativa e que pague maiores dividendos.

III As agências reguladoras, no cumprimento de suas funções, apuram o lucro tributável das concessionárias de serviço público com o objetivo de fiscalizar a execução de suas atribuições legais.

IV O empregado está interessado na demanda do mercado pelo produto fabricado pela empresa e no preço necessário para que se atinja a margem de lucro esperada.

Estão certos apenas os itens

De acordo com dispositivos da Lei n.º 6.404/1976 e de legislação complementar, julgue o item a seguir.

As normas expedidas pela Comissão de Valores Mobiliários

(CVM) deverão ser observadas pelas companhias abertas na

elaboração das demonstrações financeiras e esses relatórios

serão submetidos à auditoria independente, assinados pelos

administradores e por contabilistas legalmente habilitados.

A respeito de avaliação de itens patrimoniais diversos, julgue o item subsequente.

Os financiamentos obtidos no BNDES, com juros abaixo dos

padrões do mercado, têm de ser ajustados a valor presente com

base na média das taxas do mercado de dívidas de longo prazo.

Essa definição corresponde à característica qualitativa de

Assinale a alternativa que completa CORRETAMENTE os espaços em branco.

Assinale a alternativa que completa CORRETAMENTE os espaços em branco.

Analise as afirmativas a seguir relativas ao ajuste a valor presente, tomando por base a NBC T 19.17.

I. Em termos de meta a ser alcançada, ao se aplicar o conceito de valor presente, deve-se associar tal procedimento à mensuração de ativos e passivos levando-se em consideração o custo histórico de aquisição e as incertezas a eles associados. Desse modo, as informações prestadas possibilitam a análise e a tomada de decisões econômicas que resultam na melhor avaliação e alocação de recursos escassos.

II. Os elementos integrantes do ativo e do passivo decorrentes de operações de longo prazo, ou de curto prazo quando houver efeito relevante, devem ser ajustados a valor presente com base em taxas de juros que reflitam as melhores estimativas do mercado quanto ao valor corrente e os riscos específicos do ativo e do passivo em suas datas originais.

III. As reversões dos ajustes a valor presente dos ativos e passivos monetários qualificáveis devem ser apropriadas como receitas ou despesas financeiras, a não ser que a entidade possa devidamente fundamentar que o financiamento feito a seus clientes faça parte de suas atividades operacionais, quando, então, as reversões serão apropriadas como receita operacional.

IV. Valor justo ou fair value é o valor pelo qual um ativo pode ser negociado, ou um passivo liquidado, entre partes interessadas, conhecedoras do negócio e independentes entre si, com a ausência de fatores que pressionem para a liquidação da transação ou que caracterizem uma transação compulsória.

Estão corretas as afirmativas:

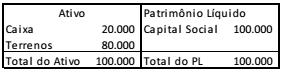

Uma sociedade empresária, situada no Brasil, apresenta o seguinte balanço (em R$), em 31/12/2016.

Em 31/01/2017, a sociedade empresária auferiu receitas e incorreu em despesas, gerando um efeito líquido de R$ 10.000, que aumentou o saldo de caixa.

A sociedade empresária precisa converter as demonstrações contábeis para dólares, de acordo com o Pronunciamento Técnico CPC 02 - Efeitos das Mudanças nas Taxas de Câmbio e Conversão de Demonstrações Contábeis. O valor do dólar, em 31/12/2016, era de R$3,00 e, em 31/01/2017, de R$3,20.

Assinale a opção que indica o valor da conta “Ajustes Acumulados

de Conversão”, referente ao mês de janeiro de 2017.

Dadas as situações abaixo,

I. A moeda, embora aceita universalmente como medida de valor, não representa unidade constante em termos do poder aquisitivo.

II. Para que a avaliação do patrimônio possa manter os valores das transações originais, é necessário atualizar sua expressão formal em moeda nacional, a fim de que permaneçam substantivamente corretos os valores dos componentes patrimoniais e, por consequência, o do Patrimônio Líquido.

III. A atualização monetária não representa nova avaliação, mas tão somente o ajustamento dos valores originais para determinada data, mediante a aplicação de indexadores ou outros elementos aptos a traduzir a variação do poder aquisitivo da moeda nacional em um dado período.

verifica-se que elas são resultantes da adoção do princípio contábil

Dadas as afirmativas a seguir, com base na Resolução CFC nº 1.282/10, a respeito dos Princípios de Contabilidade,

I. O Princípio da Prudência pressupõe o emprego de certo grau de precaução no exercício dos julgamentos necessários às estimativas em certas condições de incerteza, no sentido de que ativos e despesas não sejam superestimados e que passivos e receitas não sejam subestimados, atribuindo maior confiabilidade ao processo de mensuração e apresentação dos componentes patrimoniais.

II. O Princípio da Competência pressupõe a simultaneidade da confrontação de receitas e de despesas correlatas.

III. O Princípio da Continuidade pressupõe que a Entidade continuará em operação no futuro e, portanto, a mensuração e a apresentação dos componentes do patrimônio levam em conta esta circunstância.

IV. A falta de integridade e tempestividade na produção e na divulgação da informação contábil pode ocasionar a perda de sua relevância; por isso, é necessário ponderar a relação entre a oportunidade e a continuidade da informação.

verifica-se que está(ão) correta(s)