Questões de Concurso

Sobre legislação de contabilidade em contabilidade geral

Foram encontradas 3.467 questões

Ano: 2012

Banca:

Quadrix

Órgão:

CFP

Prova:

Quadrix - 2012 - CFP - Assistente Técnico Administrativo - Área Administrativa |

Q577198

Contabilidade Geral

Uma entidade de classe tem a receber de contas atrasadas,

incluindo juros e multas, o total de R$ 12.000,00. Porém,

com base no histórico, espera-se que só se recebam 80%

desse valor. O contador resolve considerar no total de

Contas a Receber o montante de R$ 9.600,00. O princípio

contábil utilizado pelo profissional foi o:

Ano: 2014

Banca:

FGV

Órgão:

Prefeitura de Osasco - SP

Prova:

FGV - 2014 - Prefeitura de Osasco - SP - Fiscal Tributário |

Q574555

Contabilidade Geral

Conforme a Lei nº 6.404/76, e suas alterações posteriores, as

aplicações financeiras destinadas à negociação ou disponíveis

para venda devem ser avaliadas pelo:

Ano: 2015

Banca:

FCC

Órgão:

MPE-PB

Prova:

FCC - 2015 - MPE-PB - Analista Ministerial – Auditor de Contas Públicas |

Q570914

Contabilidade Geral

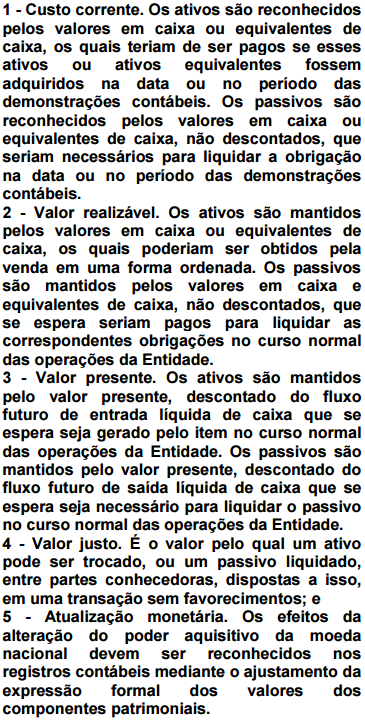

Para que ativos e passivos sejam ajustados a valor presente eles devem:

I. Ser uma transação que dá origem a um ativo, a um passivo, a uma receita ou a uma despesa ou outra mutação do patrimônio líquido cuja contrapartida é um ativo ou um passivo com liquidação financeira (recebimento ou pagamento) em data igual a da data do reconhecimento desses elementos.

II. Ter reconhecimento periódico de mudanças de valor, utilidade ou substância de ativos ou passivos similares e empregar método de alocação de descontos.

III. Ser um conjunto particular de fluxos de caixa exatos e claramente associado a um ativo ou a um passivo.

Está correto o que se afirma APENAS em

Q570646

Contabilidade Geral

Com base na Lei nº 6.404/76:

1 - Na companhia com ações sem valor nominal, o estatuto poderá criar uma ou mais classes de ações preferenciais com valor nominal.

2 - O valor nominal será o mesmo para todas as ações da companhia.

3 - O valor nominal das ações de companhia aberta não poderá ser inferior ao mínimo fixado pela Comissão de Valores Mobiliários.

4 - O estatuto fixará o número das ações em que se divide o capital social e estabelecerá se as ações terão, ou não, valor nominal. 5 - O número e o valor nominal das ações somente poderão ser alterados nos casos de modificação do valor do capital social ou da sua expressão monetária, de desdobramento ou grupamento de ações, ou de cancelamento de ações autorizado nesta Lei.

Assinale a alternativa correta:

1 - Na companhia com ações sem valor nominal, o estatuto poderá criar uma ou mais classes de ações preferenciais com valor nominal.

2 - O valor nominal será o mesmo para todas as ações da companhia.

3 - O valor nominal das ações de companhia aberta não poderá ser inferior ao mínimo fixado pela Comissão de Valores Mobiliários.

4 - O estatuto fixará o número das ações em que se divide o capital social e estabelecerá se as ações terão, ou não, valor nominal. 5 - O número e o valor nominal das ações somente poderão ser alterados nos casos de modificação do valor do capital social ou da sua expressão monetária, de desdobramento ou grupamento de ações, ou de cancelamento de ações autorizado nesta Lei.

Assinale a alternativa correta:

Q570643

Contabilidade Geral

O Pronunciamento Técnico CPC 26(R1),

apresenta a demonstrações contábeis,

aprovada pelo CVM nº 676/11. É a

Demonstração apresentada de forma dedutiva

definindo o lucro ou prejuízo -Demonstração

que evidencia a mutação do patrimônio

Líquido em termos globais – Demonstração

que visa mostrar como ocorrem as

movimentações de disponibilidades –

Demonstração que tem por objetivo informar o

valor da riqueza criada pela empresa e a forma

de sua distribuição - Respectivamente as

definições são de quais demonstrações:

Q570641

Contabilidade Geral

Variação do custo histórico. Uma vez integrado ao patrimônio, os componentes patrimoniais, ativos e passivos, pode(m) sofrer variação(ões) decorrente(s) do(s) seguinte(s) fator(es):

Ano: 2010

Banca:

FGV

Órgão:

Prefeitura de Angra dos Reis - RJ

Prova:

FGV - 2010 - Prefeitura de Angra dos Reis - RJ - Auditor Fiscal da Receita Municipal |

Q570350

Contabilidade Geral

A afirmação de que as demonstrações contábeis são

normalmente preparadas partindo da ideia de que a entidade

se manterá em operação no futuro previsível está vinculado

com qual conceito da contabilidade?

Q567334

Contabilidade Geral

De acordo com o princípio da entidade, informe se é verdadeiro (V) ou falso (F) o que se afirma a seguir e assinale a alternativa com a sequência correta.

( ) A Contabilidade é mantida para a entidade como pessoa distinta do(s) sócio(s).

( ) O contador deve fazer esforço para não misturar as movimentações da entidade com as do(s) proprietário(s).

( ) Pessoas físicas e jurídicas não devem ser confundidas, ou sócio(s) não deve(m) ser(em) confundido(s) com empresas.

( ) O contador não deve se preocupar com esse princípio, pois a responsabilidade é solidária e inteiramente do(s) sócio(s).

Ano: 2015

Banca:

CESPE / CEBRASPE

Órgão:

TCU

Prova:

CESPE - 2015 - TCU - Procurador do Ministério Público |

Q563802

Contabilidade Geral

Fiscais do TCU constataram que um administrador, descumprindo dever imposto por lei referente ao funcionamento normal dos negócios, celebrou contratos com excesso de poder e fora do objeto social em nome de sociedade de economia mista fechada. Na ocasião, não foi possível concluir se os referidos contratos geraram benefício ou prejuízo financeiro à sociedade em questão. Um procurador do TCU foi chamado para emitir parecer sobre a validade dos contratos, a responsabilização interna corporise a análise da ocorrência de prejuízo ou de lucro para a referida sociedade devido à celebração dos contratos.

Tendo como referência essa situação hipotética, assinale a opção correta.

Q563247

Contabilidade Geral

Assinale o procedimento de mensuração de ativos e passivos que está em DESACORDO com as determinações dos

Pronunciamentos Técnicos emitidos pelo Comitê de Pronunciamentos Contábeis, convergentes às Normas

Internacionais de Contabilidade (IFRS):

Q563240

Contabilidade Geral

Sobre procedimentos contábeis previstos na legislação societária e nos Pronunciamentos Técnicos emitidos pelo

Comitê de Pronunciamentos Contábeis, assinale a alternativa correta.

Q563012

Contabilidade Geral

Preencha a lacuna com a alternativa correta.

O princípio ____________ , também é conhecido por Princípio da Confrontação entre Despesas e Receitas, que tem por preocupação o resultado, fixando o momento em que cada receita e cada despesa deve integrar o resultado de um período. (RIBEIRO, 2011).

Q563006

Contabilidade Geral

O número e o valor nominal das ações somente

poderão ser alterados nos casos de modificação do

valor do capital social ou da sua expressão monetária,

de desdobramento ou grupamento de ações, ou de

cancelamento de ações autorizado pela Lei N°:

Q563005

Contabilidade Geral

Conforme a Lei N° 6.404/76 assinale a alternativa

incorreta.

Q563004

Contabilidade Geral

Com base na Lei N°. 6404/76 analise as afirmativas

abaixo, dando valores Verdadeiro (V) ou Falso (F) e,

em seguida, indique a alternativa que apresenta a

sequencia correta de cima para baixo.

( ) O estatuto da companhia fixará o valor do capital social, expresso em moeda nacional.

( ) 0 capital social poderá ser formado com contribuições em dinheiro ou em qualquer espécie de bens suscetíveis de avaliação em dinheiro.

( ) A responsabilidade civil dos subscritores ou acionistas que contribuírem com bens para a formação do capital social será idêntica à do comprador.

( ) Quando a entrada consistir em crédito, o subscritor ou acionista responderá pela solvência do credor.

( ) O estatuto da companhia fixará o valor do capital social, expresso em moeda nacional.

( ) 0 capital social poderá ser formado com contribuições em dinheiro ou em qualquer espécie de bens suscetíveis de avaliação em dinheiro.

( ) A responsabilidade civil dos subscritores ou acionistas que contribuírem com bens para a formação do capital social será idêntica à do comprador.

( ) Quando a entrada consistir em crédito, o subscritor ou acionista responderá pela solvência do credor.

Q563003

Contabilidade Geral

Leia as afirmativas a seguir e assinale a alternativa

correta.

I. Para os efeitos da Lei N°. 6404/76, a companhia é aberta ou fechada conforme os valores mobiliários de sua emissão estejam ou não admitidos à negociação no mercado de valores mobiliários.

II. Somente os valores mobiliários de emissão de companhia registrada na Comissão de Valores Mobiliários podem ser negociados no mercado de valores mobiliários.

III. Nenhuma distribuição pública de valores mobiliários será efetivada no mercado sem prévio registro na Comissão de Valores Mobiliários.

IV. A Comissão de Valores Mobiliários poderá classificar as companhias abertas em categorias, segundo as espécies e classes dos valores mobiliários por ela emitidos negociados no mercado, e especificará as normas sobre companhias abertas aplicáveis a cada categoria.

Estão corretas as afirmativas:

I. Para os efeitos da Lei N°. 6404/76, a companhia é aberta ou fechada conforme os valores mobiliários de sua emissão estejam ou não admitidos à negociação no mercado de valores mobiliários.

II. Somente os valores mobiliários de emissão de companhia registrada na Comissão de Valores Mobiliários podem ser negociados no mercado de valores mobiliários.

III. Nenhuma distribuição pública de valores mobiliários será efetivada no mercado sem prévio registro na Comissão de Valores Mobiliários.

IV. A Comissão de Valores Mobiliários poderá classificar as companhias abertas em categorias, segundo as espécies e classes dos valores mobiliários por ela emitidos negociados no mercado, e especificará as normas sobre companhias abertas aplicáveis a cada categoria.

Estão corretas as afirmativas:

Ano: 2015

Banca:

CESPE / CEBRASPE

Órgão:

MPO

Provas:

CESPE - 2015 - MPOG - Contador - Cargo 4

|

CESPE - 2015 - MPOG - Contador - Cargo 17 |

Q560829

Contabilidade Geral

De acordo com a legislação societária em vigor, com a Resolução n.º 750/1993 do Conselho Federal de Contabilidade e suas alterações, julgue o item que se segue.

Os direitos e os títulos de crédito devem ser avaliados entre os critérios custo de aquisição ou valor de mercado — dos dois, o menor —, admitindo-se o aumento do custo de aquisição até o limite do valor de mercado para registro de variação monetária, variação cambial ou juros acrescidos.

Os direitos e os títulos de crédito devem ser avaliados entre os critérios custo de aquisição ou valor de mercado — dos dois, o menor —, admitindo-se o aumento do custo de aquisição até o limite do valor de mercado para registro de variação monetária, variação cambial ou juros acrescidos.

Q560020

Contabilidade Geral

O objetivo da contabilidade que se concretiza pela obediência aos princípios que dirigem os seus procedimentos e que se reflete nas demonstrações que lhe cabe elaborar denomina-se:

Q560011

Contabilidade Geral

Texto associado

A empresa Vende de Tudo S.A. realizou, em 01/12/ 2014, as seguintes vendas de mercadorias:

− Venda à vista: R$ 800.000,00.

− Venda para receber no longo prazo (15 meses) no valor nominal: R$ 788.871,06.

Se a venda efetuada a prazo tivesse sido realizada à vista o valor total das vendas seria R$1.500.000,00. Sabendo-se que a taxa de juros praticada pela empresa nas vendas a prazo é 0,8% ao mês, a empresa Vende de Tudo S.A. reconheceu na Demonstração do Resultado de 2014, especificamente com relação às vendas efetuadas em 01/12/2014,

Ano: 2015

Banca:

FCC

Órgão:

TRT - 3ª Região (MG)

Prova:

FCC - 2015 - TRT - 3ª Região (MG) - Técnico Judiciário - Contabilidade |

Q557640

Contabilidade Geral

Um princípio ético que deve ser cumprido pelo contador, conforme NBC PG 100, e um princípio de contabilidade, de acordo com

a Resolução CFC n° 750/1993, são, respectivamente,