Questões de Concurso

Sobre legislação de contabilidade em contabilidade geral

Foram encontradas 3.467 questões

Considere as seguintes assertivas:

I. As propriedades para investimento devem ser inicialmente mensuradas pelo seu custo. Os custos de transação devem ser incluídos na mensuração inicial.

II . Para propriedades para investimento mensuradas ao valor justo, as alterações no seu valor justo devem ser reconhecidas no resultado do período se for perda e no patrimônio líquido se for ganho.

III . As entidades devem mensurar o valor justo das propriedades para investimento, mesmo escolhendo o método de custo para fins de mensuração, uma vez que precisa divulgar esta informação para estas propriedades.

Está correto o que se afirma em

Considere as seguintes assertivas:

I. Uma subvenção governamental recebida deve ser reconhecida diretamente no patrimônio líquido, desde que não haja obrigações a serem cumpridas pela entidade.

II . Subvenção relacionada a ativo depreciável deve ser reconhecida como receita ao longo do período da vida útil do bem e na mesma proporção de sua depreciação.

III . Caso uma subvenção governamental não possa ser distribuída aos acionistas, ela deve ser reconhecida diretamente na conta Reserva de Incentivos Fiscais, no Patrimônio Líquido.

IV. A subvenção governamental relacionada a ativos não monetários e com obrigações a serem cumpridas deve ser apresentada no balanço patrimonial em conta de passivo, como receita diferida, ou deduzindo o valor contábil do ativo relacionado.

Está correto o que se afirma em

Para obter recursos com o objetivo de financiar sua expansão, a Cia. Enrolada emitiu um lote de debêntures no valor total de R$ 12.000.000,00 com as seguintes características:

- Data da emissão: 30/11/2017.

- Prazo total: 10 anos.

- Taxa de juros compostos: 1,1% ao mês.

- Pagamentos: parcelas anuais de R$ 2.303.132,61.

A Cia. incorreu em gastos no valor total de R$ 180.000,00 para a emissão e colocação das debêntures no mercado. Como havia uma expectativa de que as taxas de juros sofreriam uma queda nos próximos anos, houve uma grande demanda pelas debêntures emitidas e a empresa conseguiu vendê-las por R$ 12.840.000,00 (valor superior ao desejado), o que fez com que a taxa de custo efetivo da emissão fosse 1% ao mês.

Para obter recursos com o objetivo de financiar sua expansão, a Cia. Enrolada emitiu um lote de debêntures no valor total de R$ 12.000.000,00 com as seguintes características:

- Data da emissão: 30/11/2017.

- Prazo total: 10 anos.

- Taxa de juros compostos: 1,1% ao mês.

- Pagamentos: parcelas anuais de R$ 2.303.132,61.

A Cia. incorreu em gastos no valor total de R$ 180.000,00 para a emissão e colocação das debêntures no mercado. Como havia uma expectativa de que as taxas de juros sofreriam uma queda nos próximos anos, houve uma grande demanda pelas debêntures emitidas e a empresa conseguiu vendê-las por R$ 12.840.000,00 (valor superior ao desejado), o que fez com que a taxa de custo efetivo da emissão fosse 1% ao mês.

A Cia. das Tintas apresentava, em seu balanço patrimonial de 31/12/2017, um ágio derivado de expectativa de rentabilidade futura, cujo valor contábil era R$ 880.000,00 e composto por:

Custo: R$ 990.000,00.

Perda por desvalorização reconhecida (em 2016): R$ 110.000,00.

Em 31/12/2017, a Cia. realizou o teste de recuperabilidade do ágio (teste de “impairment") e obteve as seguintes informações:

- Valor em uso: R$ 1.050.000,00.

- Valor justo líquido de despesas de venda: R$ 830.000,00.

Com base nessas informações, o valor que a Cia. das Tintas apresentou em seu Balanço Patrimonial de 31/12/2017 para este ativo (ágio) foi, em reais,

A Cia. Produtos Naturais apresentou no Balanço Patrimonial publicado em 31/12/2016 o saldo total de R$ 470.000,00 na conta de Provisões, cuja composição era a seguinte:

No final de 2017, a empresa reavaliou a situação dos processos a que estava respondendo em 2016 e identificou quatro novos processos judiciais surgidos em 2017. As informações sobre os diversos processos, em 31/12/2017, são apresentadas na tabela a seguir:

A Cia. Produtos Naturais apresentou no Balanço Patrimonial publicado em 31/12/2016 o saldo total de R$ 470.000,00 na conta de Provisões, cuja composição era a seguinte:

No final de 2017, a empresa reavaliou a situação dos processos a que estava respondendo em 2016 e identificou quatro novos processos judiciais surgidos em 2017. As informações sobre os diversos processos, em 31/12/2017, são apresentadas na tabela a seguir:

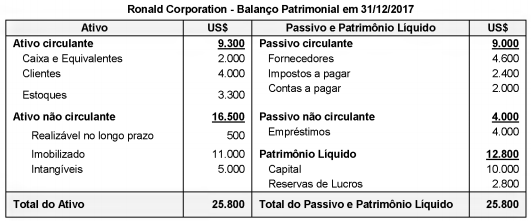

A empresa Brasil Investe S.A., cuja moeda funcional é o Real, é controladora da empresa Ronald Corporation, que atua nos Estados Unidos da América e tem como moeda funcional o dólar americano. O Balanço Patrimonial da empresa Ronald Corporation, em 31/12/2017, apresentava os seguintes saldos, expressos em dólar americano:

O resultado líquido obtido em 2017 pela empresa Ronald Corporation, após a conversão para a moeda funcional da empresa brasileira, foi R$ 5.940,00, e a conta Reservas de Lucros da empresa, em 31/12/2016, convertida para reais, apresentava o saldo de R$ 3.360,00.

As seguintes informações adicionais são conhecidas:

- Os Estoques foram adquiridos em 31/10/2017.

- O Capital foi integralizado em 31/12/2014.

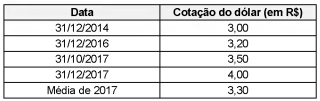

As cotações do dólar para diversas datas são as seguintes:

Após a conversão do Balanço Patrimonial da empresa Ronald Corporation para reais, o

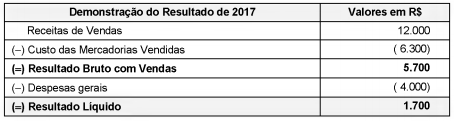

A Demonstração do Resultado do ano de 2017 da empresa Só-Negar S.A. é apresentada a seguir:

As seguintes informações são conhecidas:

I. A empresa Controlar S.A. detém 100% do capital da empresa Só-Negar S.A.

II . A empresa Só-Negar realizou uma venda no valor de R$ 5.000,00 para a empresa Controlar S.A., sendo que o Custo dos Produtos Vendidos foi R$ 3.000,00. Desta forma, a margem bruta nessa venda foi 40%.

III . A empresa Controlar S.A. ainda mantém em seu estoque o valor de R$ 1.500,00 das compras que fez da empresa Só-Negar S.A.

Com base nessas informações, em 2017, o resultado

− Capital Social .......................................................................................... R$ 750.000,00 − Reserva Legal ......................................................................................... R$ 60.000,00 − Ajuste de Avaliação Patrimonial .............................................................. R$ 50.000,00

O lucro, antes do imposto de renda e dos juros sobre o capital próprio de 2017, era R$ 100.000,00 e a TJLP de 2017 foi 10% no ano. O valor dos juros sobre o capital próprio que a empresa Dividendos S.A. poderia ter distribuído era, em reais,

− Aplicação financeira no valor de R$ 100.000,00 em títulos que rendem 3% ao mês (juros compostos). A Cia. classificou estes títulos como mensurados ao valor justo por meio de outros resultados abrangentes. − Aquisição por R$ 300.000,00, à vista, de 40% de uma investida no exterior que possui como moeda funcional o Euro (€).

Em 31/12/2017, ao converter as demonstrações contábeis da coligada para Reais, a Cia. Só Papel verificou que o lucro líquido apurado pela investida era R$ 50.000,00 e que o valor dos ajustes acumulados de conversão era R$ 20.000,00 negativos. Na mesma data, o valor justo da aplicação financeira era R$ 101.000,00.

O impacto reconhecido pela Cia. Só Papel na Demonstração do Resultado Abrangente de 2017, exclusivamente em relação a essas duas transações, desconsiderando o lucro líquido do período e os possíveis efeitos tributários, foi, em reais,

I. A companhia poderá deixar de constituir a reserva legal no exercício em que o saldo dessa reserva, acrescido do montante das reservas de capital, exceder a 20% do capital social. II. A companhia somente pode pagar dividendos à conta de lucro líquido do exercício, de lucros acumulados e de reserva de lucros; e à conta de reserva de capital, em casos específicos. III. A Assembleia Geral poderá, por proposta dos órgãos de Administração, destinar para a reserva de incentivos fiscais a parcela do lucro líquido decorrente de doações ou subvenções governamentais para investimentos, que poderá ser excluída da base de cálculo do dividendo obrigatório.

Está correto o que se afirma APENAS em

São consideradas fontes de financiamento de longo prazo:

1. A abertura de capital por meio de oferta pública de ações.

2. O aumento de capital por meio de oferta pública de ações.

3. Subscrição de debêntures.

4. Arrendamentos mercantis (leasing).

Assinale a alternativa que indica todas as afirmativas corretas.

A Norma Brasileira de Contabilidade NBC TSP 07 – Ativo Imobilizado tem como objetivo estabelecer o tratamento contábil para os ativos imobilizados a ser observado por entidades do setor público em relação aos critérios de reconhecimento e mensuração dos ativos imobilizados, bem como aos valores de depreciação e de perdas por redução ao valor recuperável a serem reconhecidos em relação a eles.

Por sua vez, a Norma Brasileira de Contabilidade NBC TSP 09 – Redução ao Valor Recuperável de Ativo Não Gerador de Caixa tem como objetivo “estabelecer os procedimentos que a entidade deve aplicar para determinar se o ativo não gerador de caixa é objeto de redução ao valor recuperável e assegurar que as perdas por redução ao valor recuperável sejam reconhecidas”, aplicando-se às entidades do setor público.

Considere que um Conselho Regional de Fiscalização do exercício de profissão regulamentada possui um veículo em seu ativo imobilizado, utilizado em atividades relacionadas à finalidade do órgão. Esse veículo foi adquirido no início de março/X0, pelo valor de $ 63.000. Por se tratar de ativo imobilizado para o qual há mercado secundário com liquidez, determinou-se valor residual de 20% do preço de aquisição. A vida útil do veículo foi estipulada em 6 anos, iniciando-se o reconhecimento da depreciação no próprio mês de março/X0. No início do mês de junho/X3, esse veículo envolveu-se em um acidente de trânsito, sem que tenha ocorrido perda total, porém o reparo estendeu-se até o final do mês agosto/X3. Ao elaborar as demonstrações contábeis do ano X3, o Contador do Conselho Regional, motivado por uma possível indicação de que o ativo possa ser objeto de redução ao valor recuperável em função do acidente de trânsito, estimou o valor recuperável de serviço do veículo, apurando os seguintes valores: valor justo líquido das despesas estimadas de venda do veículo, $ 28.000, e valor em uso, com base no custo de reposição depreciado calculado a partir do preço de aquisição de $ 72.000 para o mesmo modelo de veículo novo.