Questões de Concurso

Sobre legislação de contabilidade em contabilidade geral

Foram encontradas 3.467 questões

De acordo com a definição utilizada pela NBC TG 20 (R1) identifique o(s) item(ns) que apresenta(m) um ativo qualificável.

I. Um determinado bem durável cuja produção para uso próprio demorou três anos.

II. Uma empresa produz um bem de consumo em período de 25 dias para uso próprio.

III. Um determinado bem durável cuja produção para venda demorou cinco anos.

IV. Uma empresa produz um bem de consumo em período de 10 dias para venda.

Está(ão) CERTO(S) o(s) item(ns):

No dia 31/12/2015 uma empresa realizou uma emissão de debêntures para captação de recursos no valor de R$ 50.000.000,00. As debêntures apresentavam as seguintes características:

− Prazo total: 15 anos

− Taxa de juros: 10% ao ano

− Pagamentos: parcelas iguais e anuais no valor de R$ 6.573.688,84

Para a emissão e colocação das debêntures no mercado a empresa incorreu em custos de transação no valor total de R$ 520.000,00.

Tendo em vista que a expectativa do mercado futuro de juros é que ocorrerá uma queda nos próximos anos, houve uma grande demanda pelas debêntures emitidas e a empresa conseguiu obter um valor superior ao desejado, vendendo os títulos por R$ 53.500.000,00.

Sabendo-se que a taxa de custo efetivo da operação foi 9% ao ano, o saldo contábil líquido evidenciado no passivo, no balanço patrimonial de 31/12/2016 da empresa, e o impacto no resultado de 2016 decorrente das debêntures emitidas foram, respectivamente, em reais,

A Cia. A apresentava em seu Balanço Patrimonial de 31/12/2016 um ativo intangível com vida útil indefinida registrado pelo valor contábil de R$ 1.500.000,00, o qual era composto pelos seguintes valores:

− Custo de aquisição: R$ 1.900.000,00.

− Perda por desvalorização (“impairment”): R$ 400.000,00.

Em 31//12/2017 a empresa realizou o teste de recuperabilidade (“impairment”) para este ativo intangível e obteve as seguintes informações:

− Valor em uso: R$ 2.000.000,00.

− Valor justo líquido das despesas de venda: R$1.400.000,00.

Com base nestas informações, nas demonstrações contábeis de 2017, a Cia. A deveria ter

A Cia. Renovável adquiriu um equipamento, em 01/01/2016, por R$ 5.000.000,00 à vista. Na data da aquisição, a Cia. estimou a vida útil do equipamento em 8 anos e valor residual, no final do prazo de utilização, de R$ 800.000,00. O equipamento é utilizado de forma contínua e a Cia. utiliza o método das cotas constantes para o cálculo da depreciação. Em 01/01/2017, a Cia. Renovável reavaliou a vida útil remanescente do equipamento para 5 anos e o valor residual para R$ 500.000,00.

Em 31/12/2017, a Cia. Renovável vendeu este equipamento por R$ 3.100.000,00 à vista. O resultado apurado em 2017 com a venda do equipamento foi, em reais,

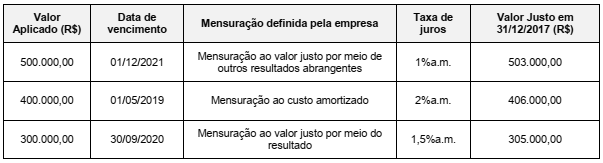

A empresa Dinheiro & Cia. realizou 3 aplicações financeiras em 01/12/2017 e as características de cada uma delas são apresentadas na tabela a seguir:

O valor total apresentado no Balanço Patrimonial da empresa, em 31/12/2017, e o efeito total apresentado na Demonstração do

Resultado de 2017, para as três aplicações em conjunto foram, respectivamente, em reais,

A Cia. Metais Pesados possuía, em 31/12/2017, uma patente com vida útil indefinida, a qual estava contabilizada por R$ 730.000,00, composto dos seguintes valores:

− Custo de aquisição: R$ 880.000,00

− Perda por desvalorização (reconhecida em 2016): R$ 150.000,00

Em dezembro de 2017, a Cia. realizou novamente o Teste de Recuperabilidade do Ativo (Teste de Impairment) e obteve as seguintes informações:

− Valor em uso da patente: R$ 940.000,00.

− Valor justo líquido das despesas de venda da patente: R$ 670.000,00.

Sabendo que as evidências indicaram que a vida útil desse ativo continua indefinida, a Cia. Metais Pesados, em dezembro em de 2017,

I. _____________________________ é um animal e/ou uma planta vivos. II. _____________________________ compreende o processo de crescimento, degeneração, produção e procriação que causa mudanças qualitativa e quantitativa no ativo biológico. III. _____________________________ é o produto colhido de ativo biológico da entidade. IV. ___________________ é a extração do produto de ativo biológico ou a cessação da vida desse ativo biológico.

Assinale a alternativa que completa correta e sequencialmente as afirmativas anteriores.

• uma lavoura de milho no ponto de colheita; • 120 toneladas de milho (em grãos) colhidas na última safra e armazenadas em silos da Sociedade Empresária; • produtos, resultantes do processamento do milho colhido, armazenados no galpão da Sociedade Empresária.

Considerando-se apenas as informações apresentadas e a NBC TG 29 (R2) – Ativo biológico e produto agrícola, assinale a alternativa correta sobre esses Ativos da Sociedade Empresária.

I. A Sociedade Empresária Delta é proprietária de um terreno mantido para valorização de capital a longo prazo e não pretende vendê-lo a curto prazo no curso ordinário dos negócios. II. A Sociedade Empresária Delta é proprietária de um imóvel mantido para uso na produção de peças para ambos os seus segmentos operacionais. Uma parte insignificante desse imóvel se encontra sem uso e outra entidade tentou adquiri-la, mas a Sociedade Empresária Delta não poderia aliená-la separadamente. III. A Sociedade Empresária Delta é proprietária de um imóvel que se encontra ocupado por seus empregados. Futuramente a empresa pretende ocupar o imóvel para alocar parte de seu setor administrativo.

Considerando-se apenas as informações apresentadas e a NBC TG 28 (R4) – Propriedade para investimento, pode(m) ser classificada(s) como propriedade(s) para investimento(s) apenas a(s) propriedade(s) descrita(s) em

Mercado A • R$ 59,00/saca → preço que seria recebido pela venda do produto agrícola.

• R$ 4,00/saca → custos de transação no Mercado A. • R$ 4,00/saca → custos para transportar o produto agrícola a esse mercado.

Mercado B • R$ 60,00/saca → preço que seria recebido pela venda do produto agrícola. • R$ 6,00/saca → custos de transação no Mercado B. • R$ 4,00/saca → custos para transportar o produto agrícola a esse mercado.

• Tanto o Mercado A quanto o Mercado B não são considerados o mercado principal para esse produto agrícola.

Considerando-se apenas as informações apresentadas e a NBC TG 46 (R2) – Mensuração do valor justo e NBC TG 29 (R2) – Ativo biológico e produto agrícola, assinale a alternativa que apresenta o valor correto da mensuração do valor justo do produto agrícola negociado pela Sociedade Empresária.