Questões de Concurso

Sobre noções gerais de balanço patrimonial em contabilidade geral

Foram encontradas 2.940 questões

Ano: 2014

Banca:

IESES

Órgão:

GasBrasiliano

Prova:

IESES - 2014 - GasBrasiliano - Técnico de Administração e Controle Júnior |

Q422356

Contabilidade Geral

A empresa deve manter escrituração contábil com base na legislação comercial e com observância das Normas Brasileiras de Contabilidade. O balanço patrimonial é uma das demonstrações contábeis que visa a evidenciar, de forma sintética, a situação patrimonial da empresa e dos atos e fatos consignados na escrituração contábil e é formado por contas do ATIVO, do PASSIVO e do PATRIMÔNIO LÍQUIDO. É conta do PASSIVO:

Q421818

Contabilidade Geral

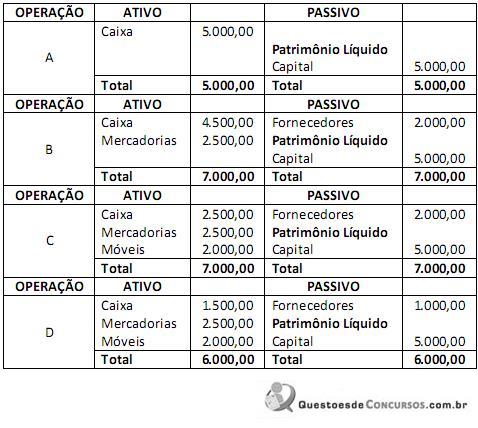

Uma empresa iniciou suas atividades em março de 2014.

Acerca das operações que deram origem a cada situação patrimonial no primeiro mês de funcionamento da empresa, marque V para as verdadeiras e F para as falsas.

( ) Operação A – Integralização de Capital em dinheiro, no valor de 5.000,00.

( ) Operação B – Aquisição de Mercadorias no valor de 2.500,00, para pagamento a prazo.

( ) Operação C – Aquisição de Móveis com pagamento à vista no valor de 2.000,00.

( ) Operação D – Pagamento de parte da dívida com Fornecedores, no valor de 1.000,00.

A sequência está correta em

Acerca das operações que deram origem a cada situação patrimonial no primeiro mês de funcionamento da empresa, marque V para as verdadeiras e F para as falsas.

( ) Operação A – Integralização de Capital em dinheiro, no valor de 5.000,00.

( ) Operação B – Aquisição de Mercadorias no valor de 2.500,00, para pagamento a prazo.

( ) Operação C – Aquisição de Móveis com pagamento à vista no valor de 2.000,00.

( ) Operação D – Pagamento de parte da dívida com Fornecedores, no valor de 1.000,00.

A sequência está correta em

Ano: 2014

Banca:

VUNESP

Órgão:

FUNDUNESP

Prova:

VUNESP - 2014 - FUNDUNESP - Assistente Administrativo |

Q420161

Contabilidade Geral

Texto associado

Analise o balancete de verificação a seguir da Companhia Fundindo a Cuca Ltda.

Com base apenas nessas informações, após classificar as contas em saldos devedores e credores, de acordo com a sua natureza, e preparar a Demonstração do Resultado do Exercício e o Balanço Patrimonial, responda às questões de números 37 a 40.

O Valor do Passivo Não Circulante da Companhia corresponderá a

O Valor do Passivo Não Circulante da Companhia corresponderá a

Ano: 2014

Banca:

VUNESP

Órgão:

FUNDUNESP

Prova:

VUNESP - 2014 - FUNDUNESP - Assistente Administrativo |

Q420160

Contabilidade Geral

Texto associado

Analise o balancete de verificação a seguir da Companhia Fundindo a Cuca Ltda.

Com base apenas nessas informações, após classificar as contas em saldos devedores e credores, de acordo com a sua natureza, e preparar a Demonstração do Resultado do Exercício e o Balanço Patrimonial, responda às questões de números 37 a 40.

O Valor do Ativo Circulante corresponderá a

O Valor do Ativo Circulante corresponderá a

Ano: 2014

Banca:

VUNESP

Órgão:

FUNDUNESP

Prova:

VUNESP - 2014 - FUNDUNESP - Assistente Administrativo |

Q420154

Contabilidade Geral

Uma empresa possui registrada no seu balanço patrimonial, em 31 de maio de 2014, uma “obrigação” qualquer e, em junho de 2014, ocorre o seu pagamento em espécie. Essa é uma operação que no mês de junho de 2014

Q418426

Contabilidade Geral

Em 31 de dezembro de 2010, uma companhia aberta apresentava o seguinte balanço patrimonial:

Ativo

Caixa 44.000

Estoques 50.000

Total do Ativo 94.000

Patrimônio Líquido

Capital Social 80.000

Reserva Legal 14.000

Total do Pat.

Líquido 94.000

No ano de 2011, a empresa auferiu lucro líquido de R$ 60.000,00. Considerando que a empresa determina a distribuição de dividendos mínimos obrigatórios de 25% do lucro líquido ajustado, o montante distribuído como dividendos em 2011 foi de

Ativo

Caixa 44.000

Estoques 50.000

Total do Ativo 94.000

Patrimônio Líquido

Capital Social 80.000

Reserva Legal 14.000

Total do Pat.

Líquido 94.000

No ano de 2011, a empresa auferiu lucro líquido de R$ 60.000,00. Considerando que a empresa determina a distribuição de dividendos mínimos obrigatórios de 25% do lucro líquido ajustado, o montante distribuído como dividendos em 2011 foi de

Q418425

Contabilidade Geral

Em 01 de janeiro de 2014, uma empresa comprou um computador para utilizar em seus negócios por R$ 5.000,00, sendo que o pagamento foi realizado em 5 parcelas semestrais de R$ 1.000,00, a partir de fevereiro de 2014. Para o paga- mento à vista, o valor a pagar seria de R$ 4.600,00. O computador vinha com garantia de 1 ano e a empresa adquiriu garantia de mais 2 anos por R$ 400,00. Além disso, o frete da entrega do computador foi de R$ 100,00. A empresa ainda adquiriu por R$ 200 programas básicos de computador, fundamentais para a sua operação, e R$ 50,00 em um programa antivírus com validade de 1 ano. Em 01 de janeiro de 2014, o computador foi reconhecido no balanço patrimonial da empresa por

Q415861

Contabilidade Geral

Em 31/12/2013, o balancete de verificação elaborado pela Cia. Comércio apresentava as seguintes contas e respectivos saldos:

Contas R$

Ações de Coligadas 7.000

Bancos c/Movimento 7.000

Caixa 1.400

Capital a Realizar 5.600

Capital Social 33.600

Duplicatas a Pagar – Curto Prazo 20.000

Despesas Antecipadas 800

Duplicatas Descontadas 2.100

Duplicatas a Receber 21.000

Depreciação Acumulada 2.800

Impostos a Recolher 2.400

Mercadorias 9.000

Móveis e Utensílios 14.000

Imposto de Renda a pagar 700

Provisão p/Devedores Duvidosos 700

Reserva Legal 2.700

Salários a Pagar 800

Com base nos dados acima, pode-se afirmar que o montante dos saldos das contas de natureza credora e o valor do Ativo Circulante no balanço patrimonial eram, respectivamente, iguais a:

Contas R$

Ações de Coligadas 7.000

Bancos c/Movimento 7.000

Caixa 1.400

Capital a Realizar 5.600

Capital Social 33.600

Duplicatas a Pagar – Curto Prazo 20.000

Despesas Antecipadas 800

Duplicatas Descontadas 2.100

Duplicatas a Receber 21.000

Depreciação Acumulada 2.800

Impostos a Recolher 2.400

Mercadorias 9.000

Móveis e Utensílios 14.000

Imposto de Renda a pagar 700

Provisão p/Devedores Duvidosos 700

Reserva Legal 2.700

Salários a Pagar 800

Com base nos dados acima, pode-se afirmar que o montante dos saldos das contas de natureza credora e o valor do Ativo Circulante no balanço patrimonial eram, respectivamente, iguais a:

Ano: 2014

Banca:

FCC

Órgão:

SABESP

Prova:

FCC - 2014 - SABESP - Analista de Gestão - Contabilidade |

Q415752

Contabilidade Geral

Texto associado

Atenção: Para responder à questão, utilize as informações abaixo.

O balancete de verificação da Empresa Comunicativa S.A., em 31/12/2012, era composto das seguintes contas:

R$

Estoques 90.000

Contas a Pagar (que se vencem em até 180 dias) 38.000

Clientes (para receber em até 120 dias) 300.000

Empréstimos a pagar (vencimento durante 2013) 70.000

Caixa e Equivalentes de Caixa 176.000

Receita de Vendas 1.150.000

Capital Social 390.000

Empréstimos a pagar (vencimento após 31/12/2013) 100.000

Custo das Mercadorias Vendidas 460.000

Despesa com Salários 44.000

Reserva Legal 20.000

Seguros Pagos Antecipadamente (vigência por mais 4 meses) 28.000

Investimentos em Coligadas 86.000

Devoluções de vendas 56.000

Salários a Pagar 26.000

Impostos sobre vendas 150.000

Impostos a Recolher (que se vencem em até 60 dias) 14.000

Lucro na venda de Imóvel 24.000

Despesa de Depreciação 30.000

Máquinas e equipamentos 260.000

Despesa com Estimativa de Perdas com Créditos de

Liquidação Duvidosa 4.000

Reserva de Lucros a Realizar 8.000

Resultado de Equivalência Patrimonial (negativo) 6.000

Estimativa de perdas com Créditos de Liquidação Duvidosa 12.000

Despesa com Imposto de Renda e CSLL 10.000

Despesas Financeiras 4.000

Intangíveis 48.000

Despesa com Vendas 30.000

Contas a Receber (para receber em 2015) 70.000

O balancete de verificação da Empresa Comunicativa S.A., em 31/12/2012, era composto das seguintes contas:

R$

Estoques 90.000

Contas a Pagar (que se vencem em até 180 dias) 38.000

Clientes (para receber em até 120 dias) 300.000

Empréstimos a pagar (vencimento durante 2013) 70.000

Caixa e Equivalentes de Caixa 176.000

Receita de Vendas 1.150.000

Capital Social 390.000

Empréstimos a pagar (vencimento após 31/12/2013) 100.000

Custo das Mercadorias Vendidas 460.000

Despesa com Salários 44.000

Reserva Legal 20.000

Seguros Pagos Antecipadamente (vigência por mais 4 meses) 28.000

Investimentos em Coligadas 86.000

Devoluções de vendas 56.000

Salários a Pagar 26.000

Impostos sobre vendas 150.000

Impostos a Recolher (que se vencem em até 60 dias) 14.000

Lucro na venda de Imóvel 24.000

Despesa de Depreciação 30.000

Máquinas e equipamentos 260.000

Despesa com Estimativa de Perdas com Créditos de

Liquidação Duvidosa 4.000

Reserva de Lucros a Realizar 8.000

Resultado de Equivalência Patrimonial (negativo) 6.000

Estimativa de perdas com Créditos de Liquidação Duvidosa 12.000

Despesa com Imposto de Renda e CSLL 10.000

Despesas Financeiras 4.000

Intangíveis 48.000

Despesa com Vendas 30.000

Contas a Receber (para receber em 2015) 70.000

O valor total do Ativo Não Circulante em 31/12/2012 era, em R$,

Ano: 2014

Banca:

FCC

Órgão:

SABESP

Prova:

FCC - 2014 - SABESP - Analista de Gestão - Contabilidade |

Q415747

Contabilidade Geral

A Cia. Viena S.A. é uma empresa comercial e possuía, em 30/11/2013, a seguinte situação patrimonial:

Disponível .............................................................................................................................................. R$ 50.000

Duplicatas a Receber de Clientes ............................................................................................................ R$ 80.000

Estimativa para Perdas com Crédito de Liquidação Duvidosa .................................................................. R$ 3.000

Salários a Pagar ...................................................................................................................................... R$ 20.000

Adiantamento de Clientes (cliente F)......................................................................................................... R$ 17.000

Capital Social .......................................................................................................................................... R$ 90.000

Durante o mês de dezembro de 2013, a Cia. Viena S.A. realizou as seguintes operações:

Data Operação

02/12/13 Aquisição de Estoques no valor de R$ 35.000, a prazo, sem juros.

05/12/13 Pagamento dos salários dos funcionários do mês de novembro, no valor de R$20.000.

09/12/13 Entrega das mercadorias ao cliente F, cujo recebimento havia sido em novembro.

O custo das mercadorias entregues foi de R$ 5.000.

13/12/13 Venda de R$ 60.000 à vista. O custo das mercadorias vendidas foi de R$ 21.000.

16/12/13 Recebimento de R$30.000 das duplicatas a receber de clientes.

18/12/13 Reconhecimento de uma perda com Duplicatas a Receber de Clientes no valor de R$2.000,

pois um cliente foi considerado incobrável.

20/12/13 Pagamento antecipado ao Fornecedor DGT, no valor de R$ 10.000. O Fornecedor DGT entregará

as mercadorias em janeiro de 2014.

30/12/13 Reconhecimento de uma Provisão, em função de um processo tributário no valor de R$ 40.000.

Após o registro das operações acima, o total do Ativo e do Patrimônio Líquido da Cia. Viena S.A., em 31/12/13, era, em Reais, respectivamente,

Disponível .............................................................................................................................................. R$ 50.000

Duplicatas a Receber de Clientes ............................................................................................................ R$ 80.000

Estimativa para Perdas com Crédito de Liquidação Duvidosa .................................................................. R$ 3.000

Salários a Pagar ...................................................................................................................................... R$ 20.000

Adiantamento de Clientes (cliente F)......................................................................................................... R$ 17.000

Capital Social .......................................................................................................................................... R$ 90.000

Durante o mês de dezembro de 2013, a Cia. Viena S.A. realizou as seguintes operações:

Data Operação

02/12/13 Aquisição de Estoques no valor de R$ 35.000, a prazo, sem juros.

05/12/13 Pagamento dos salários dos funcionários do mês de novembro, no valor de R$20.000.

09/12/13 Entrega das mercadorias ao cliente F, cujo recebimento havia sido em novembro.

O custo das mercadorias entregues foi de R$ 5.000.

13/12/13 Venda de R$ 60.000 à vista. O custo das mercadorias vendidas foi de R$ 21.000.

16/12/13 Recebimento de R$30.000 das duplicatas a receber de clientes.

18/12/13 Reconhecimento de uma perda com Duplicatas a Receber de Clientes no valor de R$2.000,

pois um cliente foi considerado incobrável.

20/12/13 Pagamento antecipado ao Fornecedor DGT, no valor de R$ 10.000. O Fornecedor DGT entregará

as mercadorias em janeiro de 2014.

30/12/13 Reconhecimento de uma Provisão, em função de um processo tributário no valor de R$ 40.000.

Após o registro das operações acima, o total do Ativo e do Patrimônio Líquido da Cia. Viena S.A., em 31/12/13, era, em Reais, respectivamente,

Ano: 2014

Banca:

FCC

Órgão:

SABESP

Prova:

FCC - 2014 - SABESP - Analista de Gestão - Contabilidade |

Q415744

Contabilidade Geral

A Cia. Bem Gelada S.A. obteve, em 01/11/2013, um empréstimo para financiar seu capital de giro. O valor do empréstimo obtido foi de R$ 5.000.000, para pagamento integral (principal e juros) em 31/10/2014 e taxa de juros compostos de 7% ao ano. Os custos incorridos e pagos para a obtenção deste empréstimo foram R$ 125.000. Sabendo-se que este empréstimo é mensurado pelo custo amortizado, ao reconhecer este empréstimo obtido, em 01/11/2013, a Cia. Bem Gelada S.A. aumentou o

Ano: 2014

Banca:

FEPESE

Órgão:

Prefeitura de Florianópolis - SC

Prova:

FEPESE - 2014 - Prefeitura de Florianópolis - SC - Auditor Fiscal de Tributos Municipais - P2 |

Q414711

Contabilidade Geral

Texto associado

Responda a questão com base nos demonstrativos financeiros da Cia. Floripana de Metalurgia S/A. Valores em milhares de R$.

Sabendo-se que todos os valores do passivo circulante de 31/12/2012 da Cia. Floripana de Metalurgia S/A foram pagos integralmente antes da obtenção dos novos empréstimos em 2013 e que os juros pagos foram calculados sobre os empréstimos de curto prazo, assinale a alternativa que identifica a taxa real de juros paga, incluído o beneficio fiscal.

Ano: 2014

Banca:

FEPESE

Órgão:

Prefeitura de Florianópolis - SC

Prova:

FEPESE - 2014 - Prefeitura de Florianópolis - SC - Auditor Fiscal de Tributos Municipais - P2 |

Q414704

Contabilidade Geral

Texto associado

Analise as contas e seus respectivos saldos a seguir.

Assinale a alternativa que apresenta o total do passivo exigível com base nas contas e nos saldos apresentados:

Ano: 2014

Banca:

FEPESE

Órgão:

Prefeitura de Florianópolis - SC

Prova:

FEPESE - 2014 - Prefeitura de Florianópolis - SC - Auditor Fiscal de Tributos Municipais - P2 |

Q414703

Contabilidade Geral

Texto associado

Analise as contas e seus respectivos saldos a seguir.

Assinale a alternativa que apresenta o total do ativo com base nas contas e nos saldos apresentados:

Ano: 2014

Banca:

FEPESE

Órgão:

Prefeitura de Florianópolis - SC

Prova:

FEPESE - 2014 - Prefeitura de Florianópolis - SC - Auditor Fiscal de Tributos Municipais - P2 |

Q414701

Contabilidade Geral

Assinale a alternativa que apresenta o saldo do Ativo e Passivo com a subscrição de Capital Social da Empresa Bem Novinha S.A., respectivamente:

Q413478

Contabilidade Geral

Texto associado

Com base no balancete de verificação de uma empresa de revenda de produtos eletrônicos XPTO Ltda., levantado em 31 de dezembro de 2012, conforme demonstrado a seguir, responda às questões de números 46 a 50.

O valor do passivo não circulante, em R$, é

Q413467

Contabilidade Geral

O balanço patrimonial tem por finalidade apresentar a posição financeira e patrimonial de uma entidade em determinada data, portanto é uma demonstração em forma estática. Conforme o art. 178 da Lei n.º 6.404/76, no balanço, as contas serão classificadas segundo ____________ do patrimônio que registrem e agrupadas de modo a facilitar o conhecimento e a análise da ______________ da companhia.

Assinale a alternativa que completa, correta e respectivamente, as lacunas do texto.

Assinale a alternativa que completa, correta e respectivamente, as lacunas do texto.

Q409425

Contabilidade Geral

O Balanço Patrimonial de um ente contábil evidenciou uma redução do Ativo Total entre os exercícios 20X0 e 20X1. Com base nessa informação, é correto afirmar, com absoluta certeza, que

Q404571

Contabilidade Geral

Assinale V, para verdadeiro, e F, para falso, nos itens a seguir ao enunciado.

As demonstrações financeiras obrigatórias, de acordo com a Lei n.º 10.303/2001, integrando e alterando a Lei n.º 6.404/76 e alterações posteriores, são:

( ) balanço patrimonial.

( ) demonstração dos lucros ou prejuízos acumulados.

( ) demonstração do resultado do exercício.

( ) demonstração das origens e aplicações de recursos.

( ) demonstração dos fluxos de caixa.

A sequência correta, de cima para baixo, é:

As demonstrações financeiras obrigatórias, de acordo com a Lei n.º 10.303/2001, integrando e alterando a Lei n.º 6.404/76 e alterações posteriores, são:

( ) balanço patrimonial.

( ) demonstração dos lucros ou prejuízos acumulados.

( ) demonstração do resultado do exercício.

( ) demonstração das origens e aplicações de recursos.

( ) demonstração dos fluxos de caixa.

A sequência correta, de cima para baixo, é:

Ano: 2008

Banca:

COMPERVE - UFRN

Órgão:

Prefeitura de Pau dos Ferros - RN

Prova:

COMPERVE - 2008 - Prefeitura de Pau dos Ferros - RN - Fiscal de Tributos |

Q404006

Contabilidade Geral

No balanço patrimonial, as contas do ativo são apresentadas