Questões de Concurso

Sobre procedimentos específicos em contabilidade geral

Foram encontradas 1.752 questões

I. Aceitar, em casos de exceção, encargo profissional em substituição a colega que dele tenha desistido para preservar a dignidade ou os interesses da profissão ou da classe, desde que permaneçam as mesmas condições que ditaram o referido procedimento.

II. Evitar desentendimentos com o colega a que vier a substituir no exercício profissional.

III. Abster‐se de fazer referências prejudiciais ou de qualquer modo desabonadoras.

Assinale:

Um empréstimo no valor total de R$ 10.000.000,00 foi obtido por uma empresa no dia 01/12/2013 e será liquidado da seguinte forma:

− Principal: pagamento integral em 01/12/2016.

− Juros: pagamentos semestrais, com a primeira parcela vencendo em 01/06/2014.

As demais características do empréstimo são as seguintes:

− Taxa de juros compostos contratada: 1,3% ao mês.

− Valor das parcelas de juros semestrais: R$ 805.793,71.

− Despesas iniciais cobradas pelo Banco (Custos de transação): R$ 750.000,00.

− A taxa de custo efetivo da operação foi 1,57% ao mês.

Os valores da despesa com encargos financeiros apropriada no resultado de 2013 e do saldo líquido do passivo relativo ao empréstimo obtido apresentado no balanço patrimonial de 31/12/2013 foram, respectivamente, em reais:

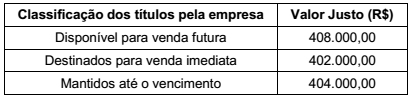

Uma empresa realizou no dia 01/11/2013 três aplicações financeiras com as características apresentadas na tabela a seguir.

Os valores justos destas aplicações, em 31/12/2013, eram os seguintes:

Todas as aplicações remuneram juros compostos por dia corrido. Os valores em reais que deveriam ter sido evidenciados no

Balanço Patrimonial, em 31/12/2013, para os títulos disponíveis para venda futura, os destinados para venda imediata e os que

serão mantidos até o vencimento são, respectivamente, em reais:

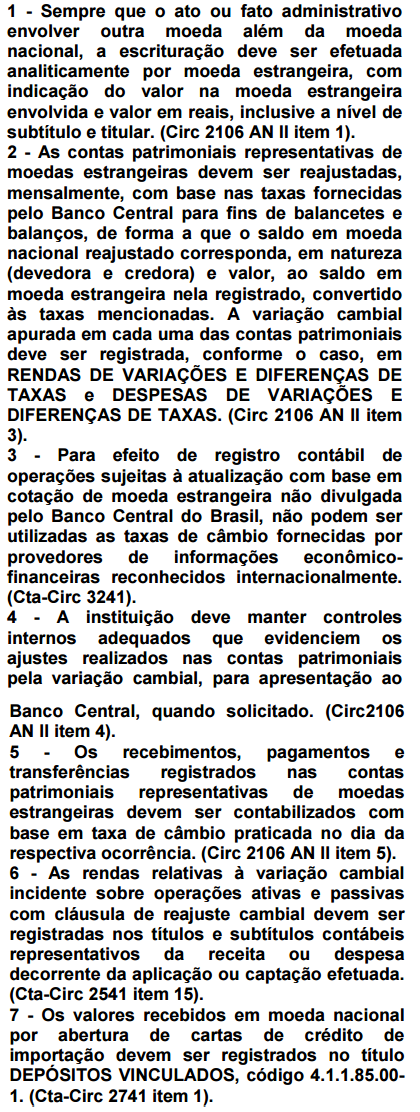

Com base nas orientações abaixo, para a Escrituração Contábil do “Câmbio" tendo como instrumento norteador o Plano Contábil das Instituições do Sistema Financeiro Nacional – COSIF, qual(is) alternativa(s) é(são) falsa(s)?

A Resolução CFC n° 1.307/2010 alterou e incluiu dispositivos ao Código de Ética Profissional do Contador. O artigo 12 do Código de Ética Profissional do Contador, alterado pela referida Resolução, trata das Penalidades a que os Contadores estão sujeitos em função de transgressões de preceitos éticos, que podem ser: I – advertência reservada; II – censura reservada; III – censura pública. O parágrafo 1o desse mesmo artigo 12 trata dos atenuantes na aplicação das sanções éticas anteriormente citadas. Com base no exposto, identifique como verdadeiras (V) as situações que são atenuantes na aplicação das sanções éticas e como falsas (F) as que não são.

( ) Ação desenvolvida em defesa de prerrogativa profissional.

( ) Atuação atual ou pregressa como Conselheiro de Conselho Regional ou Federal de Contabilidade.

( ) Ausência de punição ética anterior.

( ) Cumprimento dos programas de educação continuada estabelecidos pelo Conselho Federal de Contabilidade.

( ) Prestação de relevantes serviços à Contabilidade.

Assinale a alternativa que apresenta a sequência correta, de cima para baixo.

I. Integridade: ser franco e honesto em todos os relacionamentos profissionais e comerciais.

II. Objetividade: não permitir que comportamento tendencioso, conflito de interesse ou influência indevida de outros afetem o julgamento profissional ou de negócio.

III. Comportamento profissional: cumprir as leis e os regulamentos pertinentes e evitar qualquer ação que desacredite a profissão.

IV. Sigilo profissional: respeitar o sigilo das informações obtidas em decorrência de relacionamentos profissionais e, portanto, não divulgar nenhuma dessas informações a terceiros, mesmo que haja algum direito ou dever legal ou profissional de divulgação.

Está correto o que se afirma em

( ) O Sped é um sistema administrado pela Secretaria da Receita Federal que tem como objetivo unificar as atividades de recepção, validação, armazenamento e autenticação de livros e documentos que integram a escrituração contábil e fiscal das empresas, mediante fluxo único computadorizado de informações. ( ) Os livros e documentos que integram a escrituração contábil e fiscal devem ser emitidos em forma digital e também mantidos sob a guarda e responsabilidade da empresa, mesmo tendo sido enviados eletronicamente para os usuários do Sped, na forma e prazos previstos na legislação aplicável. ( ) Cada um dos usuários do Sped, de acordo com suas competências de regulação, normatização, controle e fiscalização das empresas, estabelecem formalmente a obrigatoriedade, periodicidade e prazos para a apresentação dos livros e documentos que integram a escrituração contábil e fiscal. ( ) A escrituração contábil e fiscal só é válida se embasada em documentos de origem interna ou externa e deve conter informações que permitam identificar univocamente todos os registros que integram um mesmo lançamento contábil, além de histórico que represente a essência econômica de cada transação.

Assinale a alternativa que apresenta a sequência CORRETA.

Com referência a conceitos e aplicações do mercado de capitais, julgue o item que se segue.

As instituições autorizadas pelo BACEN a realizar operações

de swap devem designar um diretor responsável pelas

operações de derivativos no mercado de balcão, que poderá

exercer outras funções na instituição, vedada, entretanto, a de

administração de recursos de terceiros.

– Despesas bancárias cobradas pelo banco, no extrato, no valor de R$ 290,00, ainda não contabilizadas na entidade.

– cheques n os 198325 a 327, emitidos e contabilizados pela empresa, mas ainda não sacados pelos favorecidos no banco no valor total de R$ 6.190,00;

– cheque n o 352497, emitido pela Cia. Itaporanga a favor da entidade, no valor de R$ 1.750,00, erroneamente debitado na conta corrente da Cia. Guaiuba, cujo estorno foi efetuado pelo banco somente em 04.01.2014;

– duplicata de aceite da Cia. Irmão Maior no valor de R$ 3.520,00, descontada pela companhia no banco, por ele devolvida por falta de pagamento, fato ainda não contabilizado na sociedade.

De posse dessas informações, o auditor concluiu que o saldo correto, em R$, da referida conta correspondia, em 31.12.2003, a:

Com a finalidade de constituir-se um fundo para aposentadoria, deve-se adotar o modelo básico de capitalização, caracterizado por pagamentos mensais, de igual valor, durante trinta anos, a partir do momento da assinatura do contrato.

Dentre os livros estabelecidos para os contribuintes sujeitos exclusivamente à legislação do ICMS, pelo SINIEF s/no de 15/dezembro/1970, está o livro de Registro de