Questões de Concurso Sobre contabilidade geral

Foram encontradas 30.767 questões

Em relação a essa situação hipotética, julgue o item seguinte.

Quanto ao registro no Banco Central, não há diferença entre as operações de importação. O registro de operações financeiras (ROF) deve ser emitido pelo SISBACEN, independentemente do prazo de pagamento negociado entre os interessados.

Em relação a essa situação hipotética, julgue o item seguinte.

Pagamento antecipado, remessa direta de documentos,

cobrança documentária e carta de crédito são formas aceitas

de pagamento das exportações brasileiras.

Em relação a essa situação hipotética, julgue o item seguinte.

Considere que a empresa Tupiana importou, em 1.º/12/2005, matérias-primas no valor de US$ 5,000 (dólares americanos), com vencimento em 31/3/2006. Considere, também, as seguintes cotações do dólar americano:

data R$

1.º/12/2005 2,00

31/12/2005 2,05

31/1/2006 2,10

28/2/2006 2,20

31/3/2006 2,30

A empresa Tupiana deve ter registrado, de acordo com os

princípios fundamentais de contabilidade, uma perda

cambial no valor de R$ 500,00 no resultado de janeiro de

2006.

Em relação a essa situação hipotética, julgue o item seguinte.

Suponha que não exista diferença entre os princípios

contábeis dos dois países; que as demonstrações contábeis da

empresa Guarani são registradas em moeda forte e estável e

que o método utilizado para a conversão do balanço seja o

da taxa corrente. Para calcular, em reais, os saldos

patrimoniais dos itens não-monetários, deve ser aplicada a

taxa de câmbio do dia do balanço.

Em relação a essa situação hipotética, julgue o item seguinte.

Caso o país do extremo oriente tenha inflação acumulada nos

últimos três anos, inferior a 100%, é permitida a aplicação

do método de taxa histórica para a conversão das

demonstrações contábeis da controlada Guarani, conforme

deliberação da Comissão de Valores Mobiliários (CVM).

I – Estoque de mercadorias não é considerado um ativo.

II – Maquinários são considerados ativos.

III – Contas a pagar não são consideradas como ativos.

Ativos = Passivos + Patrimônio liquido

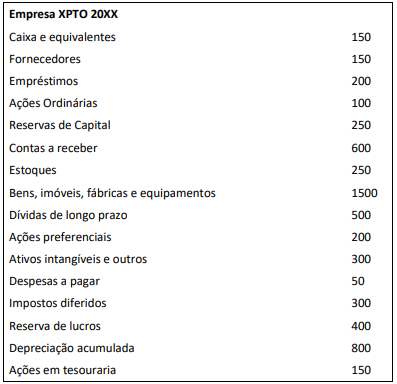

Considere as informações apresentadas a seguir sobre a sociedade empresária XPTO no ano de 20XX.

No período apresentado, os valores do Ativo Não-Circulante, do Passivo Circulante e do Patrimônio Líquido são, respectivamente,

• Caixa: R$200.000; • Terreno mantido para futuro uso correntemente indeterminado: R$70.000; • Edifício arrendado para terceiros sob arrendamento operacional: R$120.000; • Edifício desocupado, mantido para ser arrendado para terceiros sob arrendamento operacional: R$140.000; • Propriedade em construção para futura utilização como propriedade para investimento: R$150.000.

Assinale a opção que indica o saldo da conta Propriedade para Investimento no Balanço Patrimonial da sociedade empresária na data.

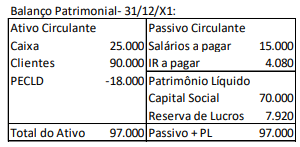

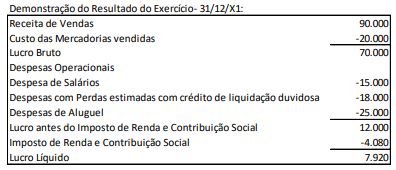

Já a Demonstração do Resultado do Exercício, em 31/12/X1, era a seguinte:

Sobre a elaboração da Demonstração dos Fluxos de Caixa pelo método indireto em 31/12/X1, analise as afirmativas a seguir:

I. Os montantes das contas “salários a pagar” e “imposto de renda a pagar” foram adicionados ao lucro líquido para calcular o fluxo de caixa da atividade operacional. II. Os montantes das contas “estoques” e “clientes” foram, respectivamente, excluídos e adicionados ao lucro líquido para calcular o fluxo de caixa da atividade operacional. III. No ano, o fluxo de caixa consumido pela atividade operacional foi de R$25.000. IV. No ano, o fluxo de caixa gerado pela atividade de investimento foi superior ao obtido nas atividades de financiamento.

Em relação à elaboração da Demonstração dos Fluxos de Caixa da entidade em 31/12/X1, estão corretas as afirmativas

Os valores registrados nesta conta deverão ser transferidos para o resultado do exercício

A vida útil estimada dos computadores era de 5 anos. A entidade depreciava os seus ativos imobilizados de acordo com o método da linha reta e não considerava valor residual.

No ano de X1, a entidade contabilizou receita com a prestação de serviços de R$200.0000. Os custos com os serviços prestados foram de R$80.000.

Além do lucro bruto de R$120.000, assinale a opção que indica os valores das contas apresentadas na Demonstração do Resultado do Exercício da entidade em 31/12/X1, sem considerar a incidência de impostos.

A sociedade empresária avalia ao fim de cada período de reporte se há alguma indicação de que os seus ativos possam ter sofrido desvalorização.

Os valores recuperáveis em 31/12/X1, 31/12/X2 e 31/12/X3 foram, respectivamente, de R$90.000, R$80.000 e R$120.000.

Assinale a opção que indica a contabilização relacionada à recuperabilidade do terreno na Demonstração do Resultado do Exercício da sociedade empresária em 31/12/X3, de acordo com a NBC TG 01 (R4) – Redução ao Valor Recuperável de Ativos:

• Terreno A: R$120.000 • Terreno B: R$150.000.

Em 31/01/X0, teve início um processo de melhorias na região onde os terrenos estão localizados. Por isso, a entidade decidiu retirar os terrenos de venda e mantê-los para valorização de capital a longo prazo, definindo mensurá-los pelo valor justo.

Na data, o valor justo do Terreno A era de R$160.000 e o do Terreno B, de R$140.000.

Assinale a opção que indica o efeito da mudança da intenção da administração nas demonstrações contábeis da entidade.

Uma entidade vende canetas personalizadas. Em 01/01/X0, não havia estoque.

Em 02/01/X0, ela adquiriu 500 unidades de canetas para personalização e venda por R$6.000, para pagamento em 3 meses. Se as canetas tivessem sido adquiridas à vista, o custo unitário seria de R$10,00.

Na data da aquisição, a entidade incorreu em gastos com frete e seguro, respectivamente, de R$800 e R$700. Para a personalização das 500 canetas são gastos R$1.000 em material. Além disso, é utilizada uma máquina que foi adquirida por R$10.000 e tem capacidade estimada em 5.000 canetas.

A máquina é depreciada de acordo com o método dos benefícios gerados e a entidade não considera valor residual. Ainda, os gastos com o armazenamento das 500 canetas prontas eram de R$1.500. Após prontas, 50 canetas foram descartadas, por estarem com qualidade inferior ao esperado.

Em 31/01/X0, as canetas foram colocadas à venda por R$20,00. A entidade destina aos vendedores uma comissão de 10% sobre o preço de venda.

Assinale a opção que indica o valor contabilizado como estoque em 31/01/X0.

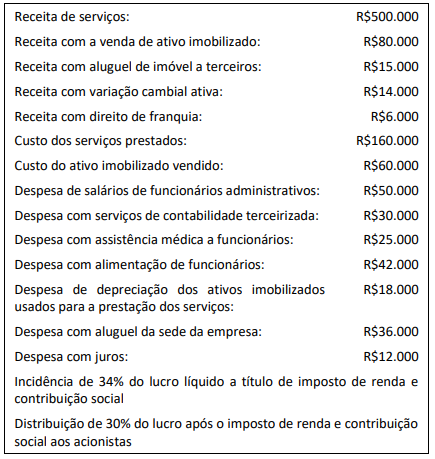

Uma entidade que presta serviços de consultoria contabilizou as seguintes transações no ano de X0:

Todas as receitas são tributáveis, e as despesas, dedutíveis. Além disso, a constituição da reserva legal não foi necessária.

Em relação à Demonstração do Valor Adicionado da entidade, analise as afirmações a seguir.

I. Valor adicionado recebido em transferência: R$21.000.

II. Valor adicionado a distribuir a pessoal: R$75.000.

III. Valor adicionado a distribuir a impostos, taxas e contribuições: R$61.880.

IV. Valor adicionado a distribuir a remuneração de capitais próprios: R$36.036.

V. Valor adicionado a distribuir a remuneração de capitais de

terceiros: R$48.000.

Está correto o que se afirma em

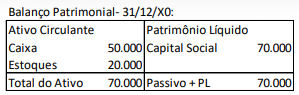

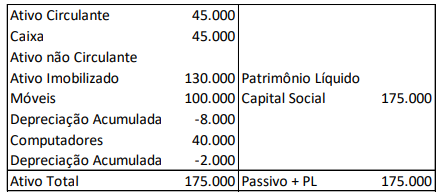

Em 31/12/X0, uma sociedade empresária apresentava o seguinte balanço patrimonial:

As vidas úteis estimadas dos móveis e dos computadores eram, respectivamente, de 10 anos e de 5 anos. A sociedade empresária depreciava os seus ativos imobilizados de acordo com o método da linha reta e não considerava valor residual.

Em 31/12/X1, a sociedade empresária realizou um teste de recuperabilidade de seus ativos imobilizados.

No teste, ela constatou que os móveis apresentavam valor justo de R$85.000, sendo que as despesas com a sua remoção eram estimadas em R$12.000, e as despesas associadas à reorganização do negócio após à venda eram estimadas em R$4.000. Por sua vez, o valor em uso dos móveis era estimado em R$70.000.

Por sua vez, os computadores apresentavam valor justo de R$32.000, sendo que os gastos diretos incrementais para deixá-los em condição de venda eram de R$5.000. O valor em uso dos computadores era estimado em R$28.000.

Assinale a opção que indica os valores contabilizados como perda

por desvalorização dos móveis e dos computadores,

respectivamente.