Questões de Concurso

Sobre demonstrações contábeis em contabilidade pública

Foram encontradas 5.336 questões

I. Receita II. Despesa III. Fluxo de caixa

( ) O Balanço Orçamentário é um quadro com duas seções, “receita” e “despesa”, e cada uma apresenta as colunas representativas da movimentação ocorrida. ( ) O Balanço Patrimonial é um quadro de contabilidade com duas seções, “Ativo” e “Passivo”, igualando-se as duas somas com a conta “Diferido”. ( ) O Balanço Financeiro é um quadro de contabilidade com duas seções, “receita” e “despesa”, em que se distribuem as entradas e as saídas de numerários, demonstrando as operações de tesouraria e de dívida pública e igualando as duas somas com os “saldos de caixa”. ( ) No Balanço Financeiro, a receita do exercício deverá ser demonstrada em nível de espécie e a despesa, em nível de créditos orçamentários e suplementares globais, a diferença corresponde ao Patrimônio Líquido.

A ordem correta de preenchimento dos parênteses, de cima para baixo, é:

Com relação aos diferentes aspectos da contabilidade aplicada ao setor público (CASP) – orçamentário, patrimonial e fiscal, assinale a afirmativa correta.

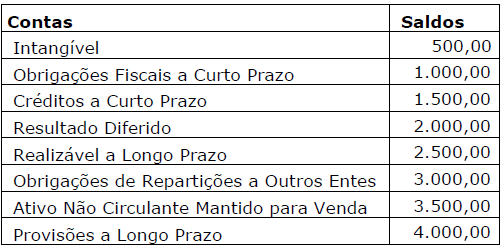

De acordo com os saldos constantes na tabela, obedecendo ao à estrutura legal do Balanço Patrimonial aplicável ao setor público, os saldos do Ativo Circulante, do Ativo Não Circulante, do Passivo Circulante e do Passivo Não Circulante são, respectivamente, os seguintes:

As demonstrações contábeis retratam os efeitos patrimoniais e financeiros das transações e outros eventos, por meio do grupamento destes em classes amplas de acordo com as suas características econômicas. Essas classes amplas são denominadas elementos das demonstrações contábeis.

Sobre os elementos das demonstrações contábeis, assinale a alternativa incorreta.

Relacione a COLUNA II com a COLUNA I associando os tipos de variação patrimonial com suas respectivas classificações.

COLUNA I 1. Variações patrimoniais aumentativas 2. Variações patrimoniais diminutivas

COLUNA II ( ) Pessoal e encargos ( ) Desincorporação de passivos ( ) Contribuições ( ) Uso de bens, serviços e consumo de capital fixo ( ) Custo das mercadorias e produtos vendidos e dos serviços prestados ( ) Incorporação de Passivos

Assinale a sequência correta.

De acordo com o que consta no Manual de Contabilidade Aplicada ao Setor Público (MCASP), as demonstrações contábeis são a representação estruturada da situação patrimonial, financeira e do desempenho da entidade.

Sobre as Demonstrações Contábeis Aplicadas ao Setor Público (DCASP), é incorreto afirmar:

O Balanço Financeiro é um fluxo de disponibilidades. Analise as informações abaixo, referentes ao encerramento do exercício de 2013, fornecidas pelo Departamento de Contabilidade de um Município e apure o valor do resultado financeiro obtido e, em seguida, assinale a alternativa correta.

Saldo em Espécie do Exercício Anterior R$500,00

Inscrição de Restos a Pagar não Processados R$700,00

Despesa Orçamentária Ordinária R$5.500,00

Receita Orçamentária Ordinária R$7.500,00

Pagamento de Restos a Pagar Processados R$800,00

Despesa Orçamentária Vinculada R$2.000,00

Receita Orçamentária Vinculada R$1.500,00

Transferências Financeiras Recebidas R$200,00

Recebimento em dinheiro de

Consignações

R$2.000,00

Determinado Município, aplicando as novas Normas Brasileiras de Contabilidade Aplicadas ao Setor Público, apresentou, em 2013, as seguintes informações:

A Demonstração de Fluxo de Caixa, elaborada pelo

método direto, apresentou, em suas atividades das

operações, o seguinte saldo de caixa líquido:

Determinado Município, aplicando as novas Normas Brasileiras de Contabilidade Aplicadas ao Setor Público, apresentou, em 2013, as seguintes informações de seu Balanço Orçamentário:

Em um determinado órgão público foram registradas as seguintes informações, em R$:

– Ativo financeiro: 25.000

– Passivo financeiro: 35.000

– Ativo permanente: 50.000

– Passivo permanente: 20.000

Considerando as informações acima, é correto afirmar que o balanço patrimonial da entidade indicou: