Questões de Concurso

Sobre demonstrações contábeis em contabilidade pública

Foram encontradas 5.334 questões

Ano: 2023

Banca:

INSTITUTO AOCP

Órgão:

MPE-MS

Prova:

INSTITUTO AOCP - 2023 - MPE-MS - Analista - Contabilidade |

Q2214340

Contabilidade Pública

Um ente público municipal apresentou as

seguintes informações e saldos referentes ao

exercício de 2022:

• Devolução de Depósito Caução: R$ 10.000,00; • Receita Orçamentária Arrecadada: R$ 100.000,00; • Transferências Financeiras Concedidas: R$ 40.000,00; • Transferências Financeiras Recebidas: R$ 50.000,00; • Inscrição de Restos a Pagar: R$ 50.000,00; • Despesa Orçamentária Empenhada: R$ 100.000,00.

Com base nas informações apresentadas, o resultado financeiro apurado no Balanço Financeiro, no exercício de 2022, foi de

• Devolução de Depósito Caução: R$ 10.000,00; • Receita Orçamentária Arrecadada: R$ 100.000,00; • Transferências Financeiras Concedidas: R$ 40.000,00; • Transferências Financeiras Recebidas: R$ 50.000,00; • Inscrição de Restos a Pagar: R$ 50.000,00; • Despesa Orçamentária Empenhada: R$ 100.000,00.

Com base nas informações apresentadas, o resultado financeiro apurado no Balanço Financeiro, no exercício de 2022, foi de

Ano: 2023

Banca:

INSTITUTO AOCP

Órgão:

MPE-MS

Prova:

INSTITUTO AOCP - 2023 - MPE-MS - Analista - Contabilidade |

Q2214339

Contabilidade Pública

Segundo a NBC TSP 11 – Apresentação das

Demonstrações Contábeis, no mínimo a

Demonstração do Resultado deve incluir itens que

apresentam os seguintes valores do período

contábil, EXCETO

Ano: 2012

Banca:

FUNDEP (Gestão de Concursos)

Órgão:

MPE-MG

Prova:

FUNDEP (Gestão de Concursos) - 2012 - MPE-MG - Analista do MP - Ciências Contábeis |

Q2214047

Contabilidade Pública

Conforme o disposto na Lei n. 4.320/64, os resultados gerais do exercício serão

demonstrados no Balanço Orçamentário, no Balanço Financeiro, no Balanço Patrimonial e

na Demonstração das Variações Patrimoniais.

Quanto ao Balanço Financeiro, assinale a alternativa CORRETA.

Quanto ao Balanço Financeiro, assinale a alternativa CORRETA.

Ano: 2023

Banca:

IBADE

Órgão:

Prefeitura de Rio Branco - AC

Prova:

IBADE - 2023 - Prefeitura de Rio Branco - AC - Contador |

Q2212434

Contabilidade Pública

No balanço patrimonial de um órgão público, constam as seguintes informações:

Ativo Financeiro Disponível: R$ 800.000,00

Passivo Financeiro Exigível: R$ 600.000,00

Com base nessas informações, qual o valor do superávit financeiro desse órgão?

Ano: 2023

Banca:

IBADE

Órgão:

Prefeitura de Rio Branco - AC

Prova:

IBADE - 2023 - Prefeitura de Rio Branco - AC - Contador |

Q2212433

Contabilidade Pública

Um município realizou a arrecadação de R$ 500.000,00 em

receitas próprias no exercício financeiro. Desse valor, R$

100.000,00 são referentes a receitas vinculadas a um

convênio específico. Considerando essa situação, qual o

valor do superávit financeiro desse município?

Ano: 2023

Banca:

IBADE

Órgão:

Prefeitura de Rio Branco - AC

Prova:

IBADE - 2023 - Prefeitura de Rio Branco - AC - Contador |

Q2212431

Contabilidade Pública

No contexto da contabilidade pública, o conceito de

superávit financeiro é importante para a análise da

situação financeira dos entes públicos. Assinale a

alternativa CORRETA sobre o superávit financeiro.

Ano: 2023

Banca:

IBADE

Órgão:

Prefeitura de Rio Branco - AC

Prova:

IBADE - 2023 - Prefeitura de Rio Branco - AC - Contador |

Q2212428

Contabilidade Pública

No processo de elaboração do Balanço Patrimonial dos

entes públicos, alguns princípios contábeis devem ser

observados. Assinale a alternativa CORRETA:

Ano: 2023

Banca:

IBADE

Órgão:

Prefeitura de Rio Branco - AC

Prova:

IBADE - 2023 - Prefeitura de Rio Branco - AC - Contador |

Q2212402

Contabilidade Pública

Um município apresenta as seguintes informações em seu

balanço financeiro:

Receitas Correntes: R$ 20.000.000,00 Despesas Correntes: R$ 15.000.000,00 Receitas de Capital: R$ 5.000.000,00 Despesas de Capital: R$ 8.000.000,00

Com base nessas informações, calcule o resultado primário do município. Em seguida, considere que o município obteve um financiamento de longo prazo no valor de R$ 2.000.000,00 para a realização de investimentos em infraestrutura. Após a realização dessa transação, calcule o novo resultado primário do município.

Receitas Correntes: R$ 20.000.000,00 Despesas Correntes: R$ 15.000.000,00 Receitas de Capital: R$ 5.000.000,00 Despesas de Capital: R$ 8.000.000,00

Com base nessas informações, calcule o resultado primário do município. Em seguida, considere que o município obteve um financiamento de longo prazo no valor de R$ 2.000.000,00 para a realização de investimentos em infraestrutura. Após a realização dessa transação, calcule o novo resultado primário do município.

Ano: 2023

Banca:

IBADE

Órgão:

Prefeitura de Rio Branco - AC

Prova:

IBADE - 2023 - Prefeitura de Rio Branco - AC - Contador |

Q2212390

Contabilidade Pública

A nota explicativa é uma parte essencial das

demonstrações financeiras, tendo como objetivo fornecer

esclarecimentos sobre eventos, transações, políticas

contábeis e outras informações relevantes. Nesse sentido,

a nota explicativa:

Ano: 2023

Banca:

IBADE

Órgão:

Prefeitura de Rio Branco - AC

Prova:

IBADE - 2023 - Prefeitura de Rio Branco - AC - Contador |

Q2212388

Contabilidade Pública

Julgue as sentenças abaixo como VERDADEIRAS ou FALSAS.

(__) A interpretação dos resultados da demonstração de fluxos de caixa são essenciais para a elaboração de políticas sociais e financeiras, o planejamento de investimentos e a gestão de riscos financeiros.

(__) As atividades de financiamento envolvem empréstimos, captação de recursos e aquisição de ativos não circulantes.

(__) A Demonstração de Fluxos de Caixa é composta por três categorias principais: atividades gerenciais, atividades de assessoramento e atividades de planejamento.

A sequência CORRETA é:

(__) A interpretação dos resultados da demonstração de fluxos de caixa são essenciais para a elaboração de políticas sociais e financeiras, o planejamento de investimentos e a gestão de riscos financeiros.

(__) As atividades de financiamento envolvem empréstimos, captação de recursos e aquisição de ativos não circulantes.

(__) A Demonstração de Fluxos de Caixa é composta por três categorias principais: atividades gerenciais, atividades de assessoramento e atividades de planejamento.

A sequência CORRETA é:

Ano: 2023

Banca:

IBADE

Órgão:

Prefeitura de Rio Branco - AC

Prova:

IBADE - 2023 - Prefeitura de Rio Branco - AC - Contador |

Q2212387

Contabilidade Pública

As demonstrações contábeis no setor público incluem,

EXCETO:

Ano: 2023

Banca:

IBADE

Órgão:

Prefeitura de Rio Branco - AC

Prova:

IBADE - 2023 - Prefeitura de Rio Branco - AC - Contador |

Q2212386

Contabilidade Pública

Acerca do balanço financeiro do município, julgue as frases

abaixo.

I. O balanço financeiro é composto por duas partes principais: a receita financeira e a despesa financeira.

II. A análise do balanço financeiro envolve a comparação das receitas e despesas financeiras realizadas no período, identificando o resultado financeiro, que pode ser superávit (despesas maiores que receitas) ou déficit (receitas maiores que despesas).

III. A interpretação dos resultados do balanço financeiro contribui para a avaliação da saúde financeira do município, subsidiando a tomada de decisões e o planejamento futuro.

Está(ão) CORRETA(S) a(s) seguinte(s) proposição(ões):

I. O balanço financeiro é composto por duas partes principais: a receita financeira e a despesa financeira.

II. A análise do balanço financeiro envolve a comparação das receitas e despesas financeiras realizadas no período, identificando o resultado financeiro, que pode ser superávit (despesas maiores que receitas) ou déficit (receitas maiores que despesas).

III. A interpretação dos resultados do balanço financeiro contribui para a avaliação da saúde financeira do município, subsidiando a tomada de decisões e o planejamento futuro.

Está(ão) CORRETA(S) a(s) seguinte(s) proposição(ões):

Ano: 2023

Banca:

IBADE

Órgão:

Prefeitura de Rio Branco - AC

Prova:

IBADE - 2023 - Prefeitura de Rio Branco - AC - Contador |

Q2212385

Contabilidade Pública

Julgue as sentenças abaixo como VERDADEIRAS ou FALSAS.

(__) A informação contábil deve ser capaz de influenciar as decisões dos usuários, fornecendo-lhes dados significativos e oportunos para a análise e a compreensão da situação financeira e patrimonial.

(__) A informação contábil deve permitir a comparação de dados ao longo do tempo (temporal) e entre diferentes entidades (interorganizacional).

(__) A confiabilidade da informação contábil é essencial para que os usuários possam confiar nas demonstrações e nos relatórios contábeis.

A sequência CORRETA é:

(__) A informação contábil deve ser capaz de influenciar as decisões dos usuários, fornecendo-lhes dados significativos e oportunos para a análise e a compreensão da situação financeira e patrimonial.

(__) A informação contábil deve permitir a comparação de dados ao longo do tempo (temporal) e entre diferentes entidades (interorganizacional).

(__) A confiabilidade da informação contábil é essencial para que os usuários possam confiar nas demonstrações e nos relatórios contábeis.

A sequência CORRETA é:

Ano: 2023

Banca:

IBADE

Órgão:

Prefeitura de Rio Branco - AC

Prova:

IBADE - 2023 - Prefeitura de Rio Branco - AC - Contador |

Q2212383

Contabilidade Pública

Considere o excerto abaixo:

A informação contábil de natureza ____________ está relacionada ao planejamento, execução e controle do gasto público. Ela envolve informações sobre a execução das receitas e despesas previstas, os créditos e as restrições legais e normativas.

Marque a alternativa que substitui corretamente as lacunas acima.

A informação contábil de natureza ____________ está relacionada ao planejamento, execução e controle do gasto público. Ela envolve informações sobre a execução das receitas e despesas previstas, os créditos e as restrições legais e normativas.

Marque a alternativa que substitui corretamente as lacunas acima.

Ano: 2023

Banca:

IBADE

Órgão:

Prefeitura de Rio Branco - AC

Prova:

IBADE - 2023 - Prefeitura de Rio Branco - AC - Contador |

Q2212363

Contabilidade Pública

Uma entidade governamental apresentou no seu Balanço

Orçamentário um superávit de R$ 500.000,00 no exercício

financeiro anterior. Durante o exercício atual, ocorreram

as seguintes transações:

Receita arrecadada no valor de R$ 800.000,00. Despesas empenhadas no valor de R$ 650.000,00. Despesas liquidadas no valor de R$ 600.000,00.

Com base nas informações acima, qual será o resultado patrimonial do exercício atual?

Receita arrecadada no valor de R$ 800.000,00. Despesas empenhadas no valor de R$ 650.000,00. Despesas liquidadas no valor de R$ 600.000,00.

Com base nas informações acima, qual será o resultado patrimonial do exercício atual?

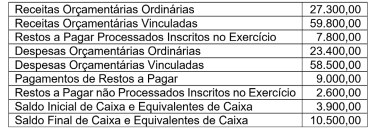

Q2210350

Contabilidade Pública

O balanço financeiro elaborado no final do exercício

financeiro de 2022, por uma determinada prefeitura, apresentava

a seguinte composição (valores em Reais):

Com as informações acima, o valor da geração líquida de caixa e equivalente de caixa indicada na Demonstração dos Fluxos de Caixa, elaborada na mesma data, era igual a:

Com as informações acima, o valor da geração líquida de caixa e equivalente de caixa indicada na Demonstração dos Fluxos de Caixa, elaborada na mesma data, era igual a:

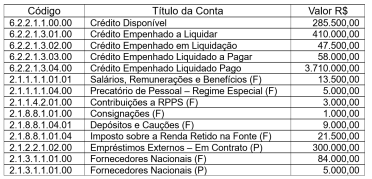

Q2210348

Contabilidade Pública

Após terem sido efetuados todos os registros das transações

realizadas no exercício financeiro de 2022, foi elaborado, em

31 de dezembro, por um determinado ente público, o balancete

contábil e, dele, foram extraídas as seguintes informações:

Com base nas informações apresentadas, pode-se concluir que, em 31/12/2022, por ocasião da elaboração do balanço patrimonial, o Passivo Financeiro apresentava o seguinte valor:

Com base nas informações apresentadas, pode-se concluir que, em 31/12/2022, por ocasião da elaboração do balanço patrimonial, o Passivo Financeiro apresentava o seguinte valor:

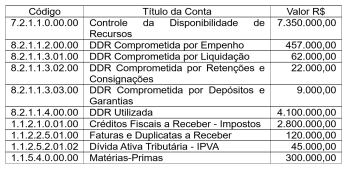

Q2210337

Contabilidade Pública

Com base nas informações constantes no quadro

demonstrativo apresentado a seguir, pode-se concluir que o valor

apurado do ativo financeiro evidenciado no balanço patrimonial,

em 31/12, era igual a:

Ano: 2023

Banca:

FUNDATEC

Órgão:

Prefeitura de Espumoso - RS

Prova:

FUNDATEC - 2023 - Prefeitura de Espumoso - RS - Contador |

Q2210149

Contabilidade Pública

Com base na Norma de Contabilidade Aplicada ao Setor Público que disciplina a

Demonstração dos Fluxos de Caixa, pode-se concluir que “a aquisição de ativos por meio da troca de

ativos, por meio da assunção direta do respectivo passivo ou ainda por meio de arrendamento

financeiro; e a conversão de dívida com terceiros em patrimônio líquido” são exemplos de:

Ano: 2023

Banca:

FUNDATEC

Órgão:

Prefeitura de Espumoso - RS

Prova:

FUNDATEC - 2023 - Prefeitura de Espumoso - RS - Contador |

Q2210147

Contabilidade Pública

A seguinte estrutura parcial de relatório foi apresentada ao recém-empossado

profissional contábil da Prefeitura Municipal de VCR:

EXERCÍSIO: 20XX IMGRESSOS

Exercício Exercício

Nota Atual Anterior

Recite Orçammenária (I) Ordinária Vinculada Recursos vinculados à Educação Recursos vinculados à Saúde

Recursos vinculados à Previdência Social -- RPPS

Recursos vinculados à Previdência Social -- RGPS Recursos vinculados à Assistência Social (...) Outras Destinações de Recursos

Transferências Financeiras Recebidas (II) Transferências Recebidas para a Execução Orçamentária Transferências Recebidas Independentes de Execução Orçamentária

Transferências Recebidas para Aportes de recursos para o RPPS Transferências Recebidas para Aportes de recursos para o RGPS

Recebimentos Extraorçamentários (III) Inscrição de Restos a Pagar Não Processados Inscrição de Restos a Pagar Processados Depósitos Restituíveis e Valores Vinculados Outros Recebimentos Extraorçamentários

Saldo do Exercício Anterior (IV) Caixa e Equivalentes de Caixa Depósitos Restituíveis e Valores Vinculados

TOTOAL (V) = (I + II + II + IV)

Trata-se de:

EXERCÍSIO: 20XX IMGRESSOS

Exercício Exercício

Nota Atual Anterior

Recite Orçammenária (I) Ordinária Vinculada Recursos vinculados à Educação Recursos vinculados à Saúde

Recursos vinculados à Previdência Social -- RPPS

Recursos vinculados à Previdência Social -- RGPS Recursos vinculados à Assistência Social (...) Outras Destinações de Recursos

Transferências Financeiras Recebidas (II) Transferências Recebidas para a Execução Orçamentária Transferências Recebidas Independentes de Execução Orçamentária

Transferências Recebidas para Aportes de recursos para o RPPS Transferências Recebidas para Aportes de recursos para o RGPS

Recebimentos Extraorçamentários (III) Inscrição de Restos a Pagar Não Processados Inscrição de Restos a Pagar Processados Depósitos Restituíveis e Valores Vinculados Outros Recebimentos Extraorçamentários

Saldo do Exercício Anterior (IV) Caixa e Equivalentes de Caixa Depósitos Restituíveis e Valores Vinculados

TOTOAL (V) = (I + II + II + IV)

Trata-se de: