Questões de Concurso

Sobre sistema contábil em contabilidade pública

Foram encontradas 3.174 questões

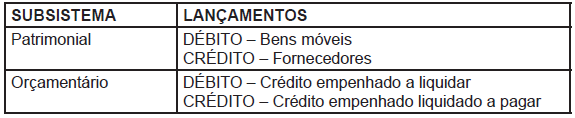

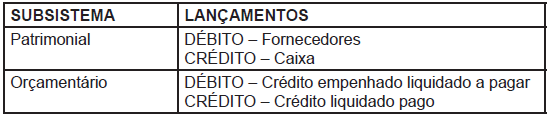

Autorizada regularmente a contratação direta de determinada sociedade empresária para prestação de serviço de conserto de 3 (três) fragmentadoras de papel. Foi emitida Nota de Empenho do tipo ordinário, no valor de R$ 212,00, para suportar a referida despesa.

Ocorre que, antes mesmo de a sociedade empresária prestar o

serviço, surgiu a demanda de conserto de outra fragmentadora.

Nesse caso:

Em relação à receita orçamentária e à receita contábil, analise as afirmativas a seguir:

I. A receita contábil envolve a incorporação de elementos de ativos e o desaparecimento de passivos.

II. Para o reconhecimento de uma receita orçamentária, é necessário apenas que haja arrecadação de recursos financeiros.

III. Quando há o fato gerador da receita contábil, mas ainda não houve recebimento de recursos financeiros. O registro contábil envolve apenas duas contas de variação patrimonial, e ocorre no caso em que uma receita contábil não é uma receita orçamentária.

IV. Segundo a Lei n°. 4320/64, art 3° e art 57°, to da receita arrecadada deve ser classificada e contabilizada como receita contábil, exceto as entradas compensatórias no ativo e no passivo financeiro.

V. A receita contábil é reconhecida segundo o princípio de competência, estabelecido pela teoria contábil.

Assinale a alternativa correta:

O Plano de Contas Aplicável ao Setor Público (PCASP) divide-se nas classes:

1 – ativo;

2 – passivo;

3 – variações patrimoniais diminutivas;

4 – variações patrimoniais aumentativas;

5 – controle e aprovação do planejamento e orçamento;

6 – controle e execução do planejamento e orçamento;

7 – controles devedores;

8 – controles credores.

Acerca dessas classes, julgue o item subsecutivo.

O balanço patrimonial demonstra eventos contabilizados nas

classes 1, 2, 3 e 4, bem como os registrados nas classes 7 e 8.

O Plano de Contas Aplicável ao Setor Público (PCASP) divide-se nas classes:

1 – ativo;

2 – passivo;

3 – variações patrimoniais diminutivas;

4 – variações patrimoniais aumentativas;

5 – controle e aprovação do planejamento e orçamento;

6 – controle e execução do planejamento e orçamento;

7 – controles devedores;

8 – controles credores.

Acerca dessas classes, julgue o item subsecutivo.

O recebimento de uma receita extraorçamentária pelo ente

público gera um registro em conta da classe 4, em

contrapartida a uma conta da classe 1.

A respeito dessa situação hipotética, julgue o item subsequente.

Ao realizar-se a contabilização dos bens adquiridos,

eles deverão ser classificados no patrimônio da unidade

como imobilizados do grupo de ativos não circulantes.

Assinale a opção correta em relação a esses atributos.

O sistema de acumulação corresponde à forma como os custos são acumulados e apropriados aos bens e serviços e outros objetos de custos e está relacionado ao fluxo físico e real da produção.

Assinale a opção que indica o sistema mais adequado para tratamento dos custos de projetos como obras e benfeitorias.

1. Ativo

2. Passivo

3. Variações Patrimoniais Diminutivas

4. Variações Patrimoniais Aumentativas

5. Controles da Aprovação do Planejamento e Orçamento

6. Controles da Execução do Planejamento e Orçamento

7. Controles Devedores

8. Controles Credores

O Plano de Contas Aplicado ao Setor Público (PCASP) é a

estrutura básica da escrituração contábil, que possibilita

padronizar os registros contábeis das entidades do setor

público. É dividido em oito classes, classificadas segundo a

natureza das informações que evidenciam. Com base no

PCASP apresentado no quadro, as classes que evidenciam as

informações de natureza patrimonial são

( ) A inexigibilidade de licitação não necessita ser inserida no informe mensal relativo ao SIGFIS. ( ) O controle sobre restos a pagar constitui elemento de informe mensal a ser inserido no SIGFIS. ( ) As desapropriações fazem parte do informe mensal que compõe o SIGFIS.

Assinale a opção que apresenta a sequência correta, segundo a ordem apresentada.

DÉBITO – Tributos a Receber CRÉDITO – Variação Patrimonial aumentativa