Questões de Concurso

Sobre sistema contábil em contabilidade pública

Foram encontradas 3.174 questões

DÉBITO – Caixa CRÉDITO – Crédito Tributário a Receber

DÉBITO – Receita a Realizar CRÉDITO – Receita Realizada

Atenção: Para responder à questão, considere as informações abaixo extraídas do sistema de contabilidade de uma entidade pública referentes às transações ocorridas no mês de dezembro de 2017.

− Lançamento de receitas com a Exploração do Patrimônio Imobiliário no valor de R$ 600.000,00. A receita foi arrecadada, pelo valor total do lançamento, em janeiro de 2018.

− Lançamento e arrecadação de receitas de Taxas no valor de R$ 500.000,00.

− Recebimento de caução no valor de R$ 20.000,00 como garantia de que serviços de terceiros – pessoa jurídica contratados seriam prestados.

− Recebimento de Transferências Correntes Intergovernamentais no valor de R$ 10.000.000,00 referentes ao mês de dezembro de 2017.

− Empenho de despesa no valor de R$ 50.000,00 referente a Outros Serviços de Terceiros – Pessoa Jurídica, contratados para a manutenção dos elevadores do edifício-sede da entidade. O serviço foi prestado e a despesa foi liquidada e paga, pelo valor total do empenho, em janeiro de 2018.

− Empenho, liquidação e pagamento de despesa com Pessoal e Encargos Sociais, referentes a dezembro de 2017, no valor de R$ 7.000.000,00.

− Liquidação e pagamento de despesa no valor de R$ 350,00, em 1/12/2017, referente ao adiantamento de valor a um servidor da entidade para custear despesas com passagens e locomoção. A nota de empenho referente ao adiantamento de valor foi emitida em 30/11/2017.

− Pagamento de despesa no valor de R$ 80.000,00 referente à aquisição de um veículo. A nota de empenho referente à aquisição foi emitida em 1/8/2017 e a liquidação da despesa ocorreu em 14/9/2017.

− Pagamento no valor de R$ 150.000,00 de Restos a Pagar Processados inscritos em 31/12/2016. Os Restos a Pagar Processados eram relativos a despesas com contratação de serviços de consultoria para a entidade.

− Reconhecimento da depreciação mensal do ativo imobilizado – veículos no valor de R$ 10.000,00.

Uma entidade não pagou o IPTU no prazo de vencimento, gerando inscrição do débito na dívida ativa do município.

Assinale a opção que indica o lançamento feito no momento em que o município recebeu o valor da dívida ativa.

Acerca dos estágios da despesa pública, julgue os itens a seguir e em seguida assinale a opção correta.

I. O empenho é um ato administrativo que cria para o Estado uma obrigação de pagamento pendente ou não do implemento de condição.

II. O registro contábil, no SIAFI, da obrigação gerada pelo empenho somente ocorre por ocasião da liquidação.

III. Para a efetividade do pagamento da despesa pública é necessária a disponibilidade dos recursos financeiros.

IV. O empenho é o ato de ordenamento da despesa autorizada em lei.

Estão corretos apenas os itens:

Um órgão integrante da Administração Direta do Estado do Ceará, adquiriu material de consumo que será estocado em almoxarifado para uso em momento posterior. Os registros contábeis 1 a 5, a seguir, estão fora de sua ordem cronológica e são relacionados ao contexto descrito:

Registro 1:

D 1.1.5.6.x.xx.xx Estoque - Almoxarifado

C 2.1.3.x.x.xx.xx Fornecedores e Contas a Pagar a Curto Prazo (F)

Registro 2:

D 6.2.2.1.3.02.xx Crédito Empenhado em Liquidação

C 6.2.2.1.3.03.xx Crédito Empenhado Liquidado a Pagar

Registro 3:

D 3.3.1.1.1.xx.xx Consumo de Material

C 1.1.5.6.x.xx.xx Estoques – Almoxarifado (P)

Registro 4:

D 6.2.2.1.3.03.xx Crédito Empenhado Liquidado a Pagar

C 6.2.2.1.3.04.xx Crédito Empenhado Pago

Registro 5:

D 8.2.1.1.1.xx.xx Disponibilidade por Destinação de Recursos (DDR)

C 8.2.1.1.2.xx.xx DDR Comprometida por Empenho

Assinale a opção correta em relação aos lançamentos apresentados.

A legislação de um Município estabelece que o fato gerador do Imposto sobre a Propriedade Predial e Territorial Urbana - IPTU ocorre no dia 1º. de janeiro de cada ano, ocorrendo a arrecadação a partir de fevereiro do mesmo ano.

Sob a ótica do Plano de Contas Aplicado ao Setor Público - PCASP, no momento da ocorrência do fato gerador do IPTU:

Uma universidade realizou licitação para aquisição de estoques, almoxarifado, no valor estimado de R$15.000,00. Definido o vencedor do processo licitatório pelo menor lance no valor de R$14.000,00, foi emitida a nota de empenho e assinado o contrato.

Considerando a contratação descrita, a universidade irá realizar o seguinte registro referente à execução orçamentária:

Uma universidade apresentou os seguintes registros contábeis relacionados a uma transação envolvendo aquisição de um veículo.

Registro 1

Débito: 1.2.3.1.1.00.00 Bens móveis

Crédito: 2.1.3.1.1.00.01 Fornecedores e contas a pagar nacionais a curto prazo

Registro 2

Débito: 6.2.2.1.3.02.00 Crédito empenhado em liquidação

Crédito: 6.2.2.1.3.03.00 Crédito empenhado liquidado a pagar

Considerando os registros apresentados é correto afirmar que:

As transações que promovem alterações qualitativas ou quantitativas, efetivas ou potenciais, no patrimônio das entidades do setor público, são objeto de registro contábil. De acordo com as Normas Brasileiras de Contabilidade Aplicadas ao Setor Público, são elementos essenciais do registro contábil:

I. a moeda corrente nacional.

II. a data da ocorrência da transação.

III. as normas e técnicas contábeis.

IV. o valor e o histórico da transação.

V. a conta debitada e a creditada.

Está correto o que consta APENAS em

Instrução: Para responder à questão, considere o Balanço Orçamentário do exercício de 2013 do Estado Floresta do Norte (valores em reais).

Com base na estrutura demonstrada a seguir e nas informações fornecidas, responda à questão.

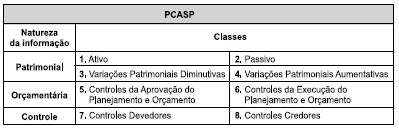

Os grupos de Execução dos Atos Potenciais, da Administração Financeira, Dívida Ativa, e dos Riscos Fiscais, bem como da Apuração de Custos e de Outros Controles, serão classificados na seguinte classe de contas do Plano de Contas Aplicável ao Setor Público: