Questões de Concurso

Sobre sistema contábil em contabilidade pública

Foram encontradas 3.174 questões

O lançamento:

D – Receita a Realizar (6.2.1.1.x.xx.xx)

C – Receita Realizada (6.2.1.2.x.xx.xx)

Representa:

No dia 02 de janeiro, o setor encarregado pela contabilidade de determinado órgão público realizou o lançamento descrito abaixo em decorrência da ocorrência do fato gerador do tributo. Sabe-se que não houve o ingresso dos valores respectivos:

Lançamento:

D – Créditos Tributários a Receber

C – Impostos

Considerando as regras vigentes para o setor público a partir de 2013 e, somente com base no lançamento apresentado realizado no subsistema de informações patrimoniais, desconsiderado data, valor e histórico, é correto afirmar:

De acordo com o MCASP, edição 2.017, o Plano de contas é a estrutura básica da escrituração contábil, formada por uma relação padronizada de contas contábeis, que permite o registro contábil dos atos e fatos praticados pela entidade de maneira padronizada e sistematizada, bem como a elaboração de relatórios gerenciais e demonstrações contábeis de acordo com as necessidades de informações dos usuários. Com relação ao Plano de Contas Aplicados ao Setor Público (PCASP) seus objetivos são:

I. Padronizar os registros contábeis das entidades do setor público.

II. Distinguir os registros de natureza patrimonial, orçamentária e de controle.

III. Atender à administração direta e à administração indireta das três esferas de governo, inclusive quanto às peculiaridades das empresas estatais dependentes e dos Regimes Próprios de Previdência Social (RPPS).

IV. Permitir o detalhamento das contas contábeis, a partir do nível mínimo estabelecido pela STN, de modo que possa ser adequado às peculiaridades de cada ente.

V. Permitir a consolidação nacional das contas públicas.

VI. Permitir a elaboração das Demonstrações Contábeis Aplicadas ao Setor Público (DCASP) e dos demonstrativos do Relatório Resumido de Execução Orçamentária (RREO) e do Relatório de Gestão Fiscal (RGF).

VII.Permitir a adequada prestação de contas, o levantamento das estatísticas de finanças públicas, a elaboração de relatórios nos padrões adotados por organismos internacionais – a exemplo do Government Finance Statistics Manual (GFSM) do Fundo Monetário Internacional (FMI), bem como o levantamento de outros relatórios úteis à gestão.

VIII.Contribuir para a adequada tomada de decisão e para a racionalização de custos no setor público.

IX. Contribuir para a transparência da gestão fiscal e para o controle social.

Estão corretas as afirmativas:

Com base no MCASP – edição 2.017, a inscrição na Dívida Ativa deverá ser efetivada simultaneamente no órgão ou unidade competente para inscrição do crédito em dívida ativa e no órgão ou entidade de origem do crédito.

Analise os registros abaixo no órgão ou entidade de origem do crédito e assinale a alternativa correta:

I. Transferência do crédito em virtude da inscrição em dívida ativa.

Natureza da informação: patrimonial

D 3.5.1.2.2.xx.xx Transferências Concedidas Independentes de Execução Orçamentária – Intra OFSS

C 1.1.2.x.x.xx.xx Créditos a Curto Prazo

II. Pela reversão do ajuste de perdas, referente ao crédito tributário.

Natureza da informação: patrimonial

D 1.1.2.9.1.xx.xx (-) Ajuste de perdas de créditos a curto prazo

C 4.9.7.2.1.xx.xx Reversão de ajustes de perdas

III. Baixa de créditos encaminhados para inscrição em dívida ativa pela efetiva inscrição.

Natureza da informação: controle

D 8.3.1.2.x.xx.xx Créditos Encaminhados para a Dívida Ativa

C 8.3.1.4.x.xx.xx Créditos Inscritos em Dívida Ativa

Assinale a alternativa correta.

O SIAFI (Sistema Integrado de Administração Financeira do Governo Federal) tem como seus principais objetivos:

I. Prover mecanismos adequados ao controle diário da execução orçamentária, financeira e patrimonial aos órgãos da Administração Pública.

II. Fornecer meios para agilizar a programação financeira, otimizando a utilização dos recursos do Tesouro Nacional, através da unificação dos recursos de caixa do Governo Federal.

III. Permitir o registro contábil dos balancetes dos estados e municípios e de suas supervisionadas.

IV. Permitir o controle da dívida interna e externa, bem como o das transferências negociadas.

V. Permitir o acompanhamento e a avaliação do uso dos recursos públicos;.

VI. Proporcionar a transparência dos gastos do Governo Federal.

Assinale a alternativa com as sentenças corretas:

A utilização do Plano de Contas Aplicado ao Setor Público (PCASP) é obrigatória para todos os órgãos e entidades da administração direta e da indireta dos entes da Federação, incluindo seus fundos, autarquias, inclusive especiais, fundações e empresas estatais dependentes.

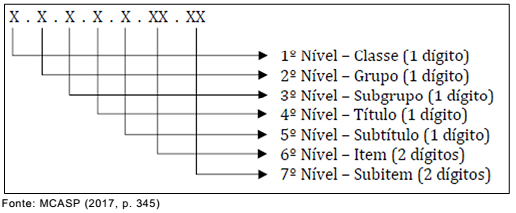

As contas contábeis do PCASP são identificadas por códigos com 7 níveis de desdobramento, compostos por 9 dígitos, de acordo com a seguinte estrutura:

“Dívida Ativa” e “Execução da Dívida Ativa” são, respectivamente,

A secretaria de educação de um município do RN adquiriu, em outubro de 2016, papel para reprografia suficiente para atender à demanda de suas áreas administrativas, bem como das 12 escolas municipais, pelo período de 8 meses.

Ao final do ano, constatou que o preço da resma de papel para reprografia sofrera uma redução de 15% se comparado ao preço pago na compra realizada em outubro, o que a fez ajustar o valor do estoque no encerramento do exercício de 2016.

O lançamento para contabilização do ajuste de perdas de estoques foi:

Considere o enunciado a seguir, classificando os itens que o completam como verdadeiros (V) ou falsos (F).

A entidade do setor público deve manter sistema de informação contábil refletido em plano de contas que compreenda:

( ) a terminologia de todas as contas e sua adequada codificação, bem como a identificação do subsistema a que pertence, a natureza e o grau de desdobramento, possibilitando os registros de valores e a integração dos subsistemas;

( ) a função atribuída a cada uma das contas;

( ) o funcionamento das contas;

( ) a utilização do método das partidas dobradas em todos os registros dos atos e dos fatos que afetam ou possam vir a afetar o patrimônio das entidades do setor público, de acordo com sua natureza de informação;

( ) contas específicas que possibilitam a apuração de custos;

( ) tabela de codificação de registros que identifique o tipo de transação, as contas envolvidas, a movimentação a débito e a crédito e os subsistemas utilizados.

A classificação correta obtida, de cima para baixo, é:

De acordo com o Manual de Procedimentos Contábeis da Administração Pública do Estado de São Paulo, a conta contábil é o título representativo da relação débito/crédito de um determinado fato ou ato administrativo. É na conta contábil que são efetuados os registros das transações de mesma natureza, aglutinadas sob um mesmo título. Essas contas contábeis estão estruturadas em 8 níveis de desdobramento, classificações e códigos.

Nesse sentido, assinale o nível em que as informações serão tratadas de conformidade com a individualização peculiar à conta respectiva, bem como de acordo com a tabela própria estruturada e cadastrada, observadas as instruções específicas tendo em vista a flexibilidade no gerenciamento dos dados necessários; esse nível permite o controle individualizado de saldos, para os quais seja necessário maior detalhamento, principalmente para identificar fornecedores, empenhos e favorecidos.