Questões de Estatística - Análise de séries temporais para Concurso

Foram encontradas 195 questões

Ano: 2022

Banca:

CESPE / CEBRASPE

Órgão:

Petrobras

Prova:

CESPE / CEBRASPE - 2022 - Petrobras - Ciência de Dados |

Q1895682

Estatística

Considerando uma série temporal representada por {Xt}, julgue o item a seguir.

Se a série temporal for gerada por um processo na forma

no qual Et representa um ruído branco com média zero e desvio padrão igual a 1, então a variância de Xt será igual a 0,5.

Ano: 2022

Banca:

CESPE / CEBRASPE

Órgão:

Petrobras

Prova:

CESPE / CEBRASPE - 2022 - Petrobras - Ciência de Dados |

Q1895681

Estatística

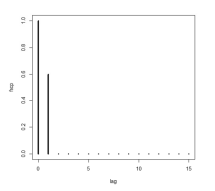

Considerando uma série temporal representada por {Xt}, julgue o item a seguir.

Se a figura abaixo apresenta a forma da função de autocorrelação parcial (facp) da série temporal {Xt}, na qual as correlações parciais são nulas nos lags iguais ou superiores a 2, então a autocorrelação entre Xt e Xt-4 é igual a zero.

Ano: 2022

Banca:

CESPE / CEBRASPE

Órgão:

MJSP

Prova:

CESPE / CEBRASPE - 2022 - MJSP - Técnico Especializado em Pesquisa e Análise de Dados |

Q1876659

Estatística

Julgue o próximo item, considerando um modelo de séries temporais do tipo Zt = 2 + 0,3 Zt-1 + at , no qual at ~ N (0,1) forma uma sequência de ruídos aleatórios independentes e identicamente distribuídos.

A série temporal Wt = (1 − 0,3B)Zt, em que B denota o operador backshift, segue um processo white noise (ruído branco) que possui média zero e variância 1.

A série temporal Wt = (1 − 0,3B)Zt, em que B denota o operador backshift, segue um processo white noise (ruído branco) que possui média zero e variância 1.

Ano: 2022

Banca:

CESPE / CEBRASPE

Órgão:

MJSP

Prova:

CESPE / CEBRASPE - 2022 - MJSP - Técnico Especializado em Pesquisa e Análise de Dados |

Q1876658

Estatística

Julgue o próximo item, considerando um modelo de séries temporais do tipo Zt = 2 + 0,3 Zt-1 + at , no qual at ~ N (0,1) forma uma sequência de ruídos aleatórios independentes e identicamente distribuídos.

A autocorrelação parcial entre Zt+2 e Zt-2 é superior a 0,01.

A autocorrelação parcial entre Zt+2 e Zt-2 é superior a 0,01.

Ano: 2022

Banca:

CESPE / CEBRASPE

Órgão:

MJSP

Prova:

CESPE / CEBRASPE - 2022 - MJSP - Técnico Especializado em Pesquisa e Análise de Dados |

Q1876657

Estatística

Julgue o próximo item, considerando um modelo de séries temporais do tipo Zt = 2 + 0,3 Zt-1 + at , no qual at ~ N (0,1) forma uma sequência de ruídos aleatórios independentes e identicamente distribuídos.

A autocorrelação entre Zt e Zt-2 é igual a 0,09.

A autocorrelação entre Zt e Zt-2 é igual a 0,09.