Questões de Concurso Público ANTT 2013 para Especialista em Regulação de Serviços de Transportes Terrestres - Estatística

Foram encontradas 8 questões

Considerando que o modelo de regressão por mínimos quadrados

ordinários (MQO) seja dado por  , em que

, em que  é o valor estimado pelo modelo para a variável dependente yt

, xt

, é a variável

independente e â e

é o valor estimado pelo modelo para a variável dependente yt

, xt

, é a variável

independente e â e  são, respectivamente, os estimadores dos coeficientes linear a e angular β de um modelo de regressão linear

simples, julgue o item a seguir.

são, respectivamente, os estimadores dos coeficientes linear a e angular β de um modelo de regressão linear

simples, julgue o item a seguir.

Ao se multiplicar a variável dependente por uma constante c

qualquer, as estimativas de MQO são multiplicadas por c, isto

é, â e  são multiplicados por c.

são multiplicados por c.

Considerando que o modelo de regressão por mínimos quadrados ordinários (MQO) seja dado por  , em que

, em que  é o valor estimado pelo modelo para a variável dependente yt , xt , é a variável independente e â e

é o valor estimado pelo modelo para a variável dependente yt , xt , é a variável independente e â e  são, respectivamente, os estimadores dos coeficientes linear a e angular β de um modelo de regressão linear simples, julgue o item a seguir.

são, respectivamente, os estimadores dos coeficientes linear a e angular β de um modelo de regressão linear simples, julgue o item a seguir.

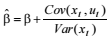

O estimador  pode ser escrito da seguinte forma:

pode ser escrito da seguinte forma:  em que Var(xt

) é a variância de xt e Cov(xt

,yt

) é a covariância de xt

e yt

.

em que Var(xt

) é a variância de xt e Cov(xt

,yt

) é a covariância de xt

e yt

.

Considerando que o modelo de regressão por mínimos quadrados ordinários (MQO) seja dado por  , em que

, em que  é o valor estimado pelo modelo para a variável dependente yt , xt , é a variável independente e â e

é o valor estimado pelo modelo para a variável dependente yt , xt , é a variável independente e â e  são, respectivamente, os estimadores dos coeficientes linear a e angular β de um modelo de regressão linear simples, julgue o item a seguir.

são, respectivamente, os estimadores dos coeficientes linear a e angular β de um modelo de regressão linear simples, julgue o item a seguir.

Na regressão pela origem  , em que â = 0,

, em que â = 0,  é um estimador não viesado de β.

é um estimador não viesado de β.

Acerca das propriedades dos estimadores de MQO em regressão linear simples, julgue o item subsequente.

Se E(u | x) > 0, em que u é o resíduo e x é a variável explicativa

de um modelo de regressão linear simples, então as estimativas

de MQO serão viesadas.

Acerca das propriedades dos estimadores de MQO em regressão linear simples, julgue o item subsequente.

Para o coeficiente angular β, o estimador de MQO  apresenta uma componente não aleatória, β, e outra componente

aleatória, a qual depende da covariância Cov(xt

, ut

), tal que

apresenta uma componente não aleatória, β, e outra componente

aleatória, a qual depende da covariância Cov(xt

, ut

), tal que  em que ut

é o resíduo da regressão e Var(xt

) é a variância da variável independente xt

do modelo de

regressão.

em que ut

é o resíduo da regressão e Var(xt

) é a variância da variável independente xt

do modelo de

regressão.

A respeito do método de estimação por MQO, julgue o item que se segue.

Um elevado valor da estatística R2 em um modelo de regressão linear simples com uma variável independente x e uma variável dependente y implica, necessariamente, causalidade entre y e x.

A respeito do método de estimação por MQO, julgue o item que se segue.

A estatística R2

é utilizada como critério de seleção para

diferentes formas funcionais de estimação de uma variável

dependente yt

, podendo-se, por exemplo, mediante essa

estatística, comparar o desempenho do modelo yt

= a + βxt

+ ut com o desempenho do modelo lnyt

= a + βlnxt

+ ut

, em que xt

é a variável independente e ut

é uma variável aleatória de média

igual a zero.

Julgue o item seguinte, relativo à violação das suposições básicas dos modelos clássicos de regressão.

Uma vez detectada a presença de heterocedasticidade, é

possível estimar o modelo por mínimos quadrados

generalizados (MQG) para corrigir ou minimizar o problema,

de tal forma que os estimadores de MQG sejam melhores que

os estimadores de MQO.