Questões de Concurso Público TRF - 3ª REGIÃO 2014 para Analista Judiciário - Contadoria

Foram encontradas 50 questões

Ano: 2014

Banca:

FCC

Órgão:

TRF - 3ª REGIÃO

Prova:

FCC - 2014 - TRF - 3ª REGIÃO - Analista Judiciário - Contadoria |

Q356546

Contabilidade Geral

Texto associado

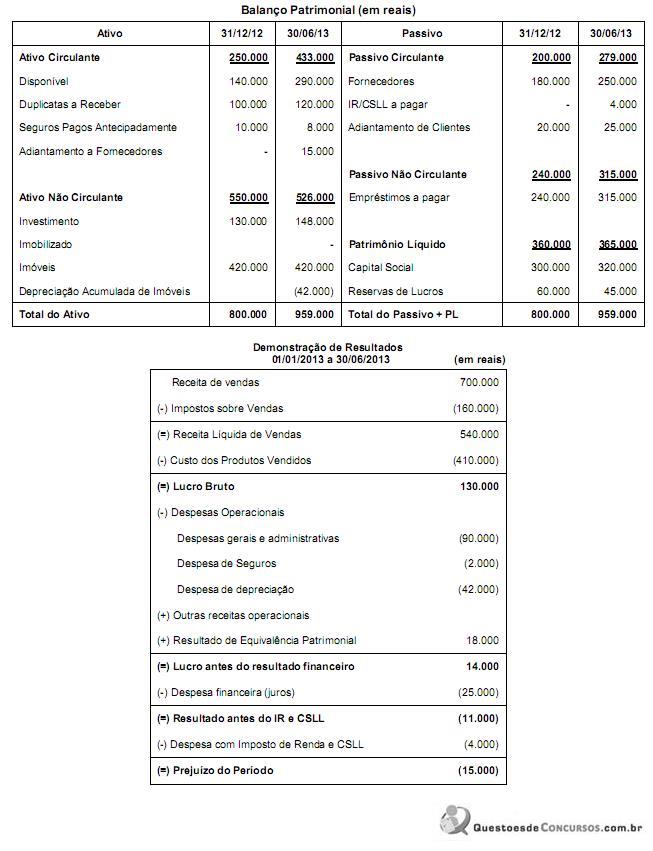

A empresa comercial Realiza S.A. apresentou as seguintes demonstrações contábeis:

Com base nas demonstrações acima, sabendo-se que o aumento de capital foi em dinheiro e que as despesas financeiras não foram pagas, o fluxo de caixa decorrente das Atividades Operacionais no primeiro semestre de 2013 foi, em reais,

Ano: 2014

Banca:

FCC

Órgão:

TRF - 3ª REGIÃO

Prova:

FCC - 2014 - TRF - 3ª REGIÃO - Analista Judiciário - Contadoria |

Q356547

Contabilidade Geral

Texto associado

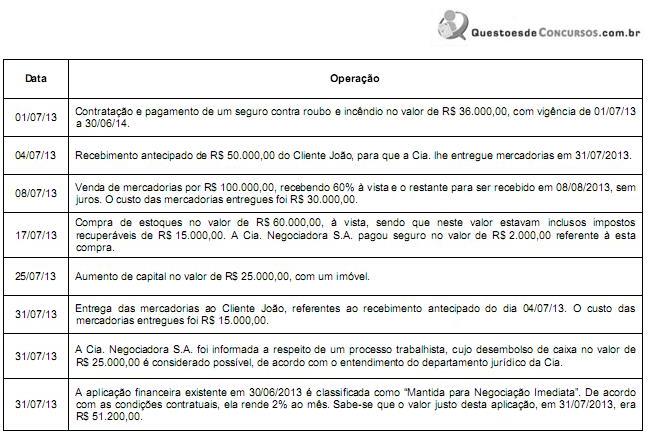

A Cia. Negociadora S.A. possuía, em 30/06/2013, a seguinte situação patrimonial:

- Disponível R$ 70.000,00.

- Aplicação Financeira R$ 50.000,00.

- Estoques R$ 40.000,00.

- Fornecedores R$ 30.000,00.

- Capital Social R$ 130.000,00.

Durante o mês de julho de 2013, a Cia. Negociadora S.A. realizou as seguintes operações:

- Disponível R$ 70.000,00.

- Aplicação Financeira R$ 50.000,00.

- Estoques R$ 40.000,00.

- Fornecedores R$ 30.000,00.

- Capital Social R$ 130.000,00.

Durante o mês de julho de 2013, a Cia. Negociadora S.A. realizou as seguintes operações:

Após o registro das operações acima, o Patrimônio Líquido Cia. Negociadora S.A., em 31/07/13, era, em reais,

Ano: 2014

Banca:

FCC

Órgão:

TRF - 3ª REGIÃO

Prova:

FCC - 2014 - TRF - 3ª REGIÃO - Analista Judiciário - Contadoria |

Q356548

Análise de Balanços

Texto associado

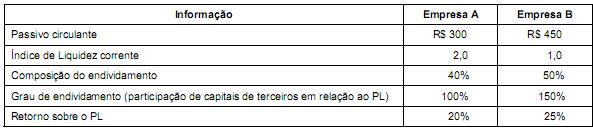

Considere as seguintes informações:

Com base nas informações acima, a empresa.

Ano: 2014

Banca:

FCC

Órgão:

TRF - 3ª REGIÃO

Prova:

FCC - 2014 - TRF - 3ª REGIÃO - Analista Judiciário - Contadoria |

Q356549

Contabilidade Geral

Em 01/12/2012, uma empresa efetuou uma venda pelo valor de R$ 500.000,00 para ser recebido em 30/10/2014. Na data da venda, o valor presente desta venda era R$ 465.000,00 e, em 31/12/2012, o valor presente era R$ 468.000,00. O Custo da Mercadoria Vendida foi apurado em R$ 430.000,00. De acordo com a regulamentação vigente, o efeito total no resultado da empresa em 2012, relacionado com a venda efetuada foi, em R$, um Resultado Bruto igual a

Ano: 2014

Banca:

FCC

Órgão:

TRF - 3ª REGIÃO

Prova:

FCC - 2014 - TRF - 3ª REGIÃO - Analista Judiciário - Contadoria |

Q356550

Contabilidade Geral

Determinada empresa obteve, em 01/09/13, um empréstimo no valor de R$ 100.000,00 com vencimento em 30/09/13. A taxa de juros contratada deste empréstimo foi de 2% ao mês. No entanto, por não ter recursos suficientes, a empresa não pagou este empréstimo na data do vencimento. De acordo com as condições contratuais, após o vencimento seria cobrado multa de 5% e correção pelo IGPM.

Sabendo que a empresa pagou o empréstimo 30 dias após o vencimento e que o IGPM do período (30 dias) após a data de vencimento foi de 1%, o valor do passivo liquidado pela empresa foi, em R$, de

Sabendo que a empresa pagou o empréstimo 30 dias após o vencimento e que o IGPM do período (30 dias) após a data de vencimento foi de 1%, o valor do passivo liquidado pela empresa foi, em R$, de

Ano: 2014

Banca:

FCC

Órgão:

TRF - 3ª REGIÃO

Prova:

FCC - 2014 - TRF - 3ª REGIÃO - Analista Judiciário - Contadoria |

Q356551

Contabilidade Geral

O Patrimônio líquido da Empresa Sem Rumo S.A., em 31/12/2010, totalizava R$ 27.000.000,00 e a empresa obteve, no ano de 2011, um lucro líquido de R$ 12.000.000,00. Os seguintes eventos foram reconhecidos no Balanço Patrimonial de 31/12/2011, em relação ao lucro líquido e às reservas:

- Reserva Legal: foi constituída de acordo com o estabelecido na Lei das Sociedades por Ações (o limite legal não foi atingido).

- Reserva Estatutária: definida como sendo 10% do Lucro Líquido deduzido do valor da Reserva Legal.

- Reserva de Lucros a Realizar: no valor de R$ 2.000.000,00.

- A empresa reverteu o valor de R$ 3.000.000,00 que estava registrado como Reservas para Expansão que agora estão disponíveis para distribuição.

O saldo que não estiver destinado a qualquer reserva específica será distribuído na forma de dividendos. Sabe-se que o estatuto da empresa define que o valor do dividendo mínimo obrigatório corresponde à soma das reservas de anos anteriores disponíveis para distribuição mais 20% do total do Lucro Líquido de cada ano.

O valor dos dividendos mínimos obrigatórios a ser contabilizado no passivo e o valor do Patrimônio Líquido são, respectivamente, em reais,

- Reserva Legal: foi constituída de acordo com o estabelecido na Lei das Sociedades por Ações (o limite legal não foi atingido).

- Reserva Estatutária: definida como sendo 10% do Lucro Líquido deduzido do valor da Reserva Legal.

- Reserva de Lucros a Realizar: no valor de R$ 2.000.000,00.

- A empresa reverteu o valor de R$ 3.000.000,00 que estava registrado como Reservas para Expansão que agora estão disponíveis para distribuição.

O saldo que não estiver destinado a qualquer reserva específica será distribuído na forma de dividendos. Sabe-se que o estatuto da empresa define que o valor do dividendo mínimo obrigatório corresponde à soma das reservas de anos anteriores disponíveis para distribuição mais 20% do total do Lucro Líquido de cada ano.

O valor dos dividendos mínimos obrigatórios a ser contabilizado no passivo e o valor do Patrimônio Líquido são, respectivamente, em reais,

Ano: 2014

Banca:

FCC

Órgão:

TRF - 3ª REGIÃO

Prova:

FCC - 2014 - TRF - 3ª REGIÃO - Analista Judiciário - Contadoria |

Q356552

Contabilidade Geral

Um equipamento industrial foi adquirido por meio de um contrato de arrendamento mercantil financeiro nas seguintes condições:

- Data da aquisição: 01/12/2010.

- 24 parcelas mensais de R$ 30.000,00.

- Uma parcela de R$ 52.406,48 a título de valor residual garantido que deverá ser paga junto com a última parcela mensal.

- A taxa de juros incluída no contrato é 2% a.m. e a empresa pretende ficar com o bem ao final do prazo do contrato de arrendamento.

O valor presente das parcelas do contrato de leasing, em 01/12/2010, era R$ 600.000,00 e o valor justo da máquina na data de início do contrato era R$ 630.000,00. Sabendo-se que a empresa pretende utilizar a máquina por 8 anos, que, ao final deste prazo, a máquina não terá valor de mercado e a empresa adota o método das quotas constantes para depreciação de todos os seus ativos, o resultado do mês de dezembro de 2010, será:

- Data da aquisição: 01/12/2010.

- 24 parcelas mensais de R$ 30.000,00.

- Uma parcela de R$ 52.406,48 a título de valor residual garantido que deverá ser paga junto com a última parcela mensal.

- A taxa de juros incluída no contrato é 2% a.m. e a empresa pretende ficar com o bem ao final do prazo do contrato de arrendamento.

O valor presente das parcelas do contrato de leasing, em 01/12/2010, era R$ 600.000,00 e o valor justo da máquina na data de início do contrato era R$ 630.000,00. Sabendo-se que a empresa pretende utilizar a máquina por 8 anos, que, ao final deste prazo, a máquina não terá valor de mercado e a empresa adota o método das quotas constantes para depreciação de todos os seus ativos, o resultado do mês de dezembro de 2010, será:

Ano: 2014

Banca:

FCC

Órgão:

TRF - 3ª REGIÃO

Prova:

FCC - 2014 - TRF - 3ª REGIÃO - Analista Judiciário - Contadoria |

Q356553

Contabilidade Geral

Uma empresa adquiriu um estoque de mercadorias para revenda no valor de R$ 520.000,00. A compra foi realizada no dia 30/11/2011, o prazo para pagamento, concedido pelo fornecedor, foi de 400 dias e sabe-se que o preço das mercadorias seria R$ 425.000,00 se a compra tivesse sido efetuada com pagamento à vista. A empresa ficou responsável pela retirada das mercadorias na fábrica da empresa vendedora e efetuou o pagamento do frete no valor de R$ 2.000,00. As mercadorias foram vendidas, em dezembro de 2011, por R$ 600.000,00 para recebimento em 390 dias, e se a venda fosse à vista o preço praticado seria R$ 510.000,00. O valor do Resultado Bruto da venda das mercadorias apurado pela empresa foi, em reais, igual a:

Ano: 2014

Banca:

FCC

Órgão:

TRF - 3ª REGIÃO

Prova:

FCC - 2014 - TRF - 3ª REGIÃO - Analista Judiciário - Contadoria |

Q356554

Contabilidade Pública

A obtenção de uma operação de crédito de longo prazo é uma transação de natureza

Ano: 2014

Banca:

FCC

Órgão:

TRF - 3ª REGIÃO

Prova:

FCC - 2014 - TRF - 3ª REGIÃO - Analista Judiciário - Contadoria |

Q356555

Contabilidade Pública

A consolidação intergovernamental das demonstrações contábeis forma uma unidade contábil

Ano: 2014

Banca:

FCC

Órgão:

TRF - 3ª REGIÃO

Prova:

FCC - 2014 - TRF - 3ª REGIÃO - Analista Judiciário - Contadoria |

Q356556

Contabilidade Pública

Considere as transações, abaixo, ocorridas no mês de dezembro de 2013 em um órgão do Poder Judiciário Federal.

I. Reconhecimento de obrigações trabalhistas referentes a dezembro de 2013, no valor de R$ 800.000,00, a serem pagas em janeiro de 2014.

II. Utilização de material de consumo, no valor de R$ 85.000,00, na prestação de serviços.

III. Pagamento a fornecedores no valor de R$ 120.000,00 referentes a material de consumo adquirido em 2013.

IV. Devolução de depósito caução no valor de R$ 110.000,00.

V. Prestação de serviços de manutenção de elevadores no valor de R$ 35.000,00, cujo pagamento ocorrerá em janeiro de 2014.

VI. Empenho da despesa com serviços de terceiros – pessoa jurídica no valor de R$ 270.000,00 referentes a uma reforma do prédio, cuja liquidação ocorrerá em 2014.

Em dezembro de 2013, estas transações, consideradas em conjunto, provocaram um aumento no Passivo, em R$, de :

I. Reconhecimento de obrigações trabalhistas referentes a dezembro de 2013, no valor de R$ 800.000,00, a serem pagas em janeiro de 2014.

II. Utilização de material de consumo, no valor de R$ 85.000,00, na prestação de serviços.

III. Pagamento a fornecedores no valor de R$ 120.000,00 referentes a material de consumo adquirido em 2013.

IV. Devolução de depósito caução no valor de R$ 110.000,00.

V. Prestação de serviços de manutenção de elevadores no valor de R$ 35.000,00, cujo pagamento ocorrerá em janeiro de 2014.

VI. Empenho da despesa com serviços de terceiros – pessoa jurídica no valor de R$ 270.000,00 referentes a uma reforma do prédio, cuja liquidação ocorrerá em 2014.

Em dezembro de 2013, estas transações, consideradas em conjunto, provocaram um aumento no Passivo, em R$, de :

Ano: 2014

Banca:

FCC

Órgão:

TRF - 3ª REGIÃO

Prova:

FCC - 2014 - TRF - 3ª REGIÃO - Analista Judiciário - Contadoria |

Q356557

Contabilidade Pública

Texto associado

Considere as informações, abaixo, sobre a movimentação de um dos itens do estoque de material de consumo de um órgão do

Poder Judiciário Federal no mês de setembro de 2013.

Poder Judiciário Federal no mês de setembro de 2013.

Sabendo que o órgão público utiliza o método do custo médio ponderado móvel para mensuração e avaliação das saídas dos estoques, o valor do estoque final de acordo com a NBC T 16.10, em 30/09/2013, era, em R$, igual a:

Ano: 2014

Banca:

FCC

Órgão:

TRF - 3ª REGIÃO

Prova:

FCC - 2014 - TRF - 3ª REGIÃO - Analista Judiciário - Contadoria |

Q356558

Contabilidade Pública

Em 20/09/2012, um órgão do Poder Judiciário Federal empenhou despesa no valor de R$ 50.000,00 referente à aquisição de um veículo para ser utilizado em suas atividades. Em 01/10/2012, o veículo foi entregue pelo fornecedor e colocado em uso pelo órgão público e, nesta mesma data, a vida útil do veículo e o seu valor residual foram estimados, respectivamente, em 5 anos e R$ 6.800,00. Em 01/10/2013, houve a liquidação da despesa no valor de R$ 400,00 referente à revisão periódica do veículo, gasto este que NÃO gerou benefícios econômicos futuros ou potenciais de serviços. Com base nestas informações e considerando que a entidade utiliza o método de depreciação por quotas constantes, a variação patrimonial diminutiva relativa a este veículo no exercício financeiro de 2013 foi, em R$, igual a :

Ano: 2014

Banca:

FCC

Órgão:

TRF - 3ª REGIÃO

Prova:

FCC - 2014 - TRF - 3ª REGIÃO - Analista Judiciário - Contadoria |

Q356559

Contabilidade Pública

O reconhecimento da amortização de um ativo intangível gera o seguinte lançamento contábil.

Ano: 2014

Banca:

FCC

Órgão:

TRF - 3ª REGIÃO

Prova:

FCC - 2014 - TRF - 3ª REGIÃO - Analista Judiciário - Contadoria |

Q356560

Contabilidade Pública

No Balanço Financeiro referente ao exercício de 2012, os valores da Despesa Orçamentária e dos Recebimentos Extraorçamentários foram, respectivamente, em R$:

Ano: 2014

Banca:

FCC

Órgão:

TRF - 3ª REGIÃO

Prova:

FCC - 2014 - TRF - 3ª REGIÃO - Analista Judiciário - Contadoria |

Q356561

Contabilidade Pública

O resultado de execução orçamentária do exercício de 2012, conforme Lei no 4.320/64, em R$, foi superavitário em:

Ano: 2014

Banca:

FCC

Órgão:

TRF - 3ª REGIÃO

Prova:

FCC - 2014 - TRF - 3ª REGIÃO - Analista Judiciário - Contadoria |

Q356562

Administração Financeira e Orçamentária

A Lei de Responsabilidade Fiscal estabeleceu regras de gestão responsável não só aos entes da federação, como também aos Poderes, o que inclui o Poder Judiciário Federal e, por consequência, o TRF da 3a Região. Dessa forma, o Presidente do Tribunal deverá emitir, quadrimestralmente, o Relatório de Gestão Fiscal que conterá .

Ano: 2014

Banca:

FCC

Órgão:

TRF - 3ª REGIÃO

Prova:

FCC - 2014 - TRF - 3ª REGIÃO - Analista Judiciário - Contadoria |

Q356563

Administração Financeira e Orçamentária

Durante os trabalhos de revisão do planejamento orça- mentário do TRF da 3a Região para 2014, o analista judiciário da especialidade contadoria percebeu que não havia agrupamento de serviços subordinados ao mesmo órgão ou repartição consignados em dotação própria. Em razão desse fato, determinou que o estudo fosse refeito de forma a respeitar esse agrupamento evidenciando.

Ano: 2014

Banca:

FCC

Órgão:

TRF - 3ª REGIÃO

Prova:

FCC - 2014 - TRF - 3ª REGIÃO - Analista Judiciário - Contadoria |

Q356564

Contabilidade Pública

Umas das atribuições do Analista Judiciário - Especialidade Contadoria é realizar atividades a fim de garantir o adequado acompanhamento da situação patrimonial do TRF da 3a Região. É norma legal atinente a essas atividades que:

Ano: 2014

Banca:

FCC

Órgão:

TRF - 3ª REGIÃO

Prova:

FCC - 2014 - TRF - 3ª REGIÃO - Analista Judiciário - Contadoria |

Q356565

Administração Financeira e Orçamentária

O TRF da 3a Região alienou bem imóvel integrante do seu patrimônio. A receita derivada dessa operação pode ser aplicada