Questões de Concurso

Foram encontradas 20.105 questões

Resolva questões gratuitamente!

Junte-se a mais de 4 milhões de concurseiros!

Ano: 2019

Banca:

CESPE / CEBRASPE

Órgão:

TCE-RO

Prova:

CESPE - 2019 - TCE-RO - Auditor de Controle Externo - Ciências Contábeis |

Q1040364

Contabilidade Pública

De acordo com o MCASP 8.ª edição, o registro contábil em que há

o reconhecimento de crédito tributário em favor da fazenda pública,

em contrapartida a uma variação patrimonial aumentativa, deve

ocorrer na etapa da receita orçamentária de

Ano: 2019

Banca:

CESPE / CEBRASPE

Órgão:

TCE-RO

Prova:

CESPE - 2019 - TCE-RO - Auditor de Controle Externo - Ciências Contábeis |

Q1040363

Contabilidade Pública

O custo de reposição como base de mensuração contábil de ativos

no contexto do setor público

Ano: 2019

Banca:

CESPE / CEBRASPE

Órgão:

TCE-RO

Prova:

CESPE - 2019 - TCE-RO - Auditor de Controle Externo - Ciências Contábeis |

Q1040362

Contabilidade Pública

Caso um empresário do setor agropecuário doe maquinários de suas

fazendas, em bom estado de conservação, à prefeitura do município

em que atue, o critério a ser adotado pela prefeitura para

reconhecimento e mensuração dos bens recebidos gratuitamente,

conforme o MCASP, será o

Ano: 2019

Banca:

CESPE / CEBRASPE

Órgão:

TCE-RO

Prova:

CESPE - 2019 - TCE-RO - Auditor de Controle Externo - Ciências Contábeis |

Q1040361

Contabilidade Pública

O Plano de Contas Aplicado ao Setor Público (PCASP) representa

um importante instrumento de fomento à transparência pública. A

respeito do PCASP, julgue os itens seguintes.

I O PCASP segrega informações de forma que os registros orçamentários não alterem os registros contábeis. II No PCASP, as variações patrimoniais aumentativas e as diminutivas são contabilizadas pelo regime de competência. III O registro dos procedimentos contábeis do PCASP relativos a depreciação, amortização, exaustão e reavaliação de ativos estão em conformidade com as normas internacionais.

Assinale a opção correta.

I O PCASP segrega informações de forma que os registros orçamentários não alterem os registros contábeis. II No PCASP, as variações patrimoniais aumentativas e as diminutivas são contabilizadas pelo regime de competência. III O registro dos procedimentos contábeis do PCASP relativos a depreciação, amortização, exaustão e reavaliação de ativos estão em conformidade com as normas internacionais.

Assinale a opção correta.

Ano: 2019

Banca:

CESPE / CEBRASPE

Órgão:

TCE-RO

Prova:

CESPE - 2019 - TCE-RO - Auditor de Controle Externo - Ciências Contábeis |

Q1040360

Contabilidade Pública

Em janeiro de 2019, um órgão público adquiriu um veículo

pelo valor de R$ 36.000. A política da entidade é contabilizar a

depreciação dos veículos pelo método da soma dos dígitos. O

gestor contábil estabeleceu o valor residual do ativo em R$ 6.000

e a vida útil estimada em 5 anos.

A partir dessas informações, assinale a opção que apresenta, respectivamente, o valor da depreciação acumulada, o valor líquido do ativo e a taxa de depreciação ao final do primeiro ano de uso do veículo.

A partir dessas informações, assinale a opção que apresenta, respectivamente, o valor da depreciação acumulada, o valor líquido do ativo e a taxa de depreciação ao final do primeiro ano de uso do veículo.

Ano: 2019

Banca:

CESPE / CEBRASPE

Órgão:

TCE-RO

Prova:

CESPE - 2019 - TCE-RO - Auditor de Controle Externo - Ciências Contábeis |

Q1040359

Contabilidade Pública

Conforme previsto no MCASP, a mensuração de ativos é o

processo que consiste em determinar os valores pelos quais os

elementos devem ser reconhecidos e apresentados nas

demonstrações contábeis. A esse respeito, o valor para se adquirir

ou desenvolver um ativo, o qual corresponde ao caixa ou

equivalentes de caixa à época de sua aquisição ou desenvolvimento,

caracteriza a base de mensuração denominada

Ano: 2019

Banca:

CESPE / CEBRASPE

Órgão:

TCE-RO

Prova:

CESPE - 2019 - TCE-RO - Auditor de Controle Externo - Ciências Contábeis |

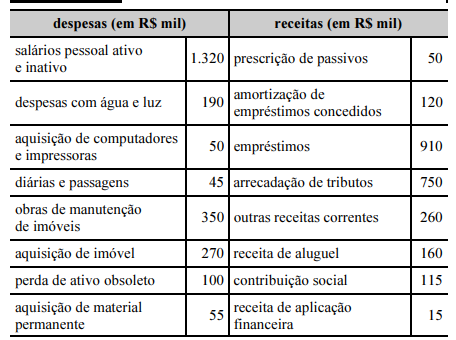

Q1040358

Contabilidade Pública

A partir da classificação das contas mostradas na tabela precedente, assinale a opção que apresenta corretamente os saldos das variações patrimoniais diminutivas e das aumentativas, respectivamente.

Ano: 2019

Banca:

CESPE / CEBRASPE

Órgão:

TCE-RO

Prova:

CESPE - 2019 - TCE-RO - Auditor de Controle Externo - Ciências Contábeis |

Q1040357

Contabilidade Pública

O sistema de custos do governo federal é um mecanismo de

fomento à transparência pública. O gestor público, ao utilizar as

informações geradas pelo sistema de custos, tem subsídios para

tomar decisões a respeito de

I produzir ou terceirizar. II descontinuar ou permanecer com as atividades. III comprar ou alugar bens. IV contratar ou demitir servidores. V comparar custo realizado com custo orçado.

Estão certos apenas os itens

I produzir ou terceirizar. II descontinuar ou permanecer com as atividades. III comprar ou alugar bens. IV contratar ou demitir servidores. V comparar custo realizado com custo orçado.

Estão certos apenas os itens

Ano: 2019

Banca:

CESPE / CEBRASPE

Órgão:

TCE-RO

Prova:

CESPE - 2019 - TCE-RO - Auditor de Controle Externo - Ciências Contábeis |

Q1040356

Contabilidade Pública

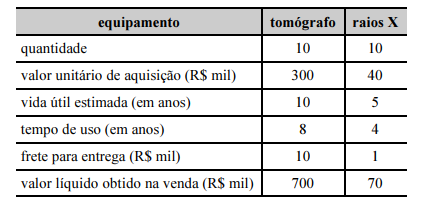

Simultaneamente à aquisição de novos equipamentos,

o gestor de um hospital público providenciou o leilão de

equipamentos antigos, conforme mostra o quadro a seguir.  A partir das informações apresentadas, assinale a opção correta,

relativamente a ganhos e(ou) perdas decorrentes do leilão dos

tomógrafos e dos aparelhos de raios X.

A partir das informações apresentadas, assinale a opção correta,

relativamente a ganhos e(ou) perdas decorrentes do leilão dos

tomógrafos e dos aparelhos de raios X.

A partir das informações apresentadas, assinale a opção correta,

relativamente a ganhos e(ou) perdas decorrentes do leilão dos

tomógrafos e dos aparelhos de raios X.

Ano: 2019

Banca:

CESPE / CEBRASPE

Órgão:

TCE-RO

Prova:

CESPE - 2019 - TCE-RO - Auditor de Controle Externo - Ciências Contábeis |

Q1040355

Contabilidade Pública

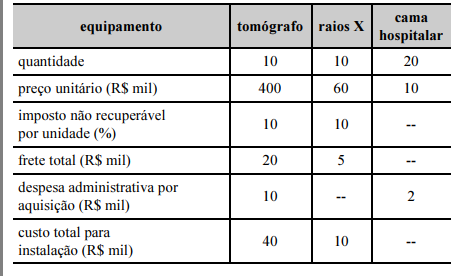

A secretaria de saúde de determinado estado da Federação

formalizou a previsão de recursos para aquisição de equipamentos

médicos necessários ao atendimento à população e, na sequência,

tomou as providências cabíveis para a compra. A tabela a seguir

mostra as informações acerca da referida aquisição.  Tendo-se como referência a tabela apresentada, é correto afirmar

que, no ativo imobilizado da secretaria, o gestor deverá contabilizar

o valor de

Tendo-se como referência a tabela apresentada, é correto afirmar

que, no ativo imobilizado da secretaria, o gestor deverá contabilizar

o valor de

Tendo-se como referência a tabela apresentada, é correto afirmar

que, no ativo imobilizado da secretaria, o gestor deverá contabilizar

o valor de

Ano: 2019

Banca:

CESPE / CEBRASPE

Órgão:

TCE-RO

Prova:

CESPE - 2019 - TCE-RO - Auditor de Controle Externo - Ciências Contábeis |

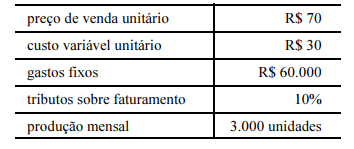

Q1040353

Contabilidade de Custos

A tabela a seguir mostra dados referentes a uma indústria

que comercializa apenas unidades inteiras.

Considerando-se o custeio variável e a análise custo versus volume versus lucro, é correto afirmar que

Considerando-se o custeio variável e a análise custo versus volume versus lucro, é correto afirmar que

Ano: 2019

Banca:

CESPE / CEBRASPE

Órgão:

TCE-RO

Prova:

CESPE - 2019 - TCE-RO - Auditor de Controle Externo - Ciências Contábeis |

Q1040352

Contabilidade de Custos

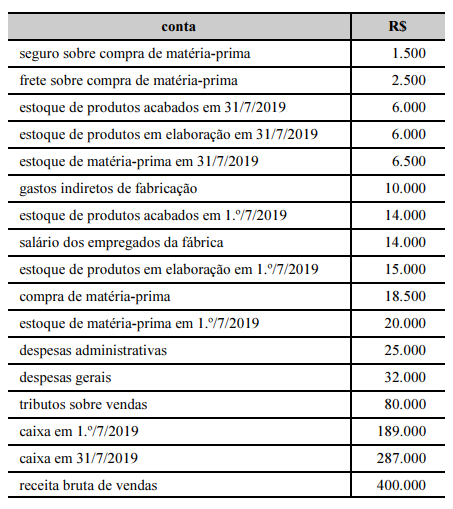

A tabela a seguir apresenta informações referentes aos

saldos de contas do mês de julho de 2019 de determinada fábrica

que adota o custeio por absorção.  De acordo com essas informações, o

De acordo com essas informações, o

De acordo com essas informações, o

Ano: 2019

Banca:

CESPE / CEBRASPE

Órgão:

TCE-RO

Prova:

CESPE - 2019 - TCE-RO - Auditor de Controle Externo - Ciências Contábeis |

Q1040351

Contabilidade Geral

Acerca dos conceitos gerais, mensuração, registro, divulgação de

ativos, passivos e políticas contábeis, assinale a opção correta.

Ano: 2019

Banca:

CESPE / CEBRASPE

Órgão:

TCE-RO

Prova:

CESPE - 2019 - TCE-RO - Auditor de Controle Externo - Ciências Contábeis |

Q1040349

Contabilidade Geral

Texto associado

Tabela 3A10-I

A tabela anterior contém informações sobre as

demonstrações contábeis de uma empresa comercial, referentes

ao ano de 2018.

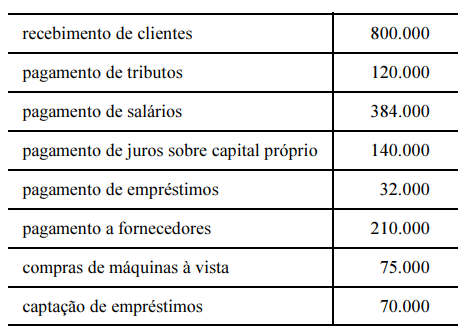

Complementarmente às informações contidas na

tabela 3A10-I, foram apresentados dados relativos à demonstração

dos fluxos de caixa da empresa em análise, conforme o quadro a

seguir, com valores em reais.  Sabendo-se que o fluxo sobre lucro auxilia os analistas de

demonstrações financeiras a classificar empresas que possuem

melhor desempenho em setores específicos, é correto afirmar que

o fluxo sobre lucro da referida empresa é

Sabendo-se que o fluxo sobre lucro auxilia os analistas de

demonstrações financeiras a classificar empresas que possuem

melhor desempenho em setores específicos, é correto afirmar que

o fluxo sobre lucro da referida empresa é

Sabendo-se que o fluxo sobre lucro auxilia os analistas de

demonstrações financeiras a classificar empresas que possuem

melhor desempenho em setores específicos, é correto afirmar que

o fluxo sobre lucro da referida empresa é

Ano: 2019

Banca:

CESPE / CEBRASPE

Órgão:

TCE-RO

Prova:

CESPE - 2019 - TCE-RO - Auditor de Controle Externo - Ciências Contábeis |

Q1040347

Contabilidade Geral

No balancete do último mês findo, as disponibilidades

de uma empresa eram compostas pelas seguintes contas e saldos:

• fundo fixo de caixa: R$ 2.500; • caixa em moeda estrangeira: R$ 5.000; • depósitos bancários no Banco Alpha: R$ 5.200; • depósitos bancários no Banco Beta: R$ 1.200; • numerários em trânsito: R$ 4.000; •aplicações financeiras de liquidez imediata: R$ 10.000; • certificados de depósito bancário a vencer em mais de 180 dias: R$ 50.000.

Informações complementares:

• o caixa em moeda estrangeira, já convertido para a moeda nacional na data do balancete, está sujeito a fortes oscilações diárias em seu montante; • a conta-corrente no Banco Beta está negativa; • metade das aplicações financeiras de liquidez imediata está comprometida com uma obrigação que vencerá em dois meses.

Visando apurar o fluxo de caixa do período, é correto afirmar que, a partir das informações apresentadas, o saldo de caixa e equivalentes de caixa a ser considerado será de

• fundo fixo de caixa: R$ 2.500; • caixa em moeda estrangeira: R$ 5.000; • depósitos bancários no Banco Alpha: R$ 5.200; • depósitos bancários no Banco Beta: R$ 1.200; • numerários em trânsito: R$ 4.000; •aplicações financeiras de liquidez imediata: R$ 10.000; • certificados de depósito bancário a vencer em mais de 180 dias: R$ 50.000.

Informações complementares:

• o caixa em moeda estrangeira, já convertido para a moeda nacional na data do balancete, está sujeito a fortes oscilações diárias em seu montante; • a conta-corrente no Banco Beta está negativa; • metade das aplicações financeiras de liquidez imediata está comprometida com uma obrigação que vencerá em dois meses.

Visando apurar o fluxo de caixa do período, é correto afirmar que, a partir das informações apresentadas, o saldo de caixa e equivalentes de caixa a ser considerado será de

Ano: 2019

Banca:

CESPE / CEBRASPE

Órgão:

TCE-RO

Prova:

CESPE - 2019 - TCE-RO - Auditor de Controle Externo - Ciências Contábeis |

Q1040346

Contabilidade Geral

Com relação a demonstrações contábeis, julgue os itens seguintes.

I A demonstração do valor adicionado (DVA) expressa, em termos econômicos, o quanto cada entidade contribuiu para a geração de riqueza no país. II A demonstração das mutações do patrimônio líquido (DMPL) expressa o conjunto de transformações ocorridas nesse grupo patrimonial; ela é obrigatória, segundo pronunciamentos do CPC e a Lei n.º 6.404/1976. III Segundo a Lei n.º 6.404/1976, a demonstração de lucros ou prejuízos acumulados (DLPA) é uma demonstração obrigatória para todas as sociedades por ações e empresas de grande porte, podendo ser apresentada como demonstração independente ou como uma coluna da DMPL. IV Resultado abrangente é a mutação do patrimônio líquido provocada por transações e outros eventos não derivados de transações com os sócios enquanto proprietários da entidade contábil.

Assinale a opção correta.

I A demonstração do valor adicionado (DVA) expressa, em termos econômicos, o quanto cada entidade contribuiu para a geração de riqueza no país. II A demonstração das mutações do patrimônio líquido (DMPL) expressa o conjunto de transformações ocorridas nesse grupo patrimonial; ela é obrigatória, segundo pronunciamentos do CPC e a Lei n.º 6.404/1976. III Segundo a Lei n.º 6.404/1976, a demonstração de lucros ou prejuízos acumulados (DLPA) é uma demonstração obrigatória para todas as sociedades por ações e empresas de grande porte, podendo ser apresentada como demonstração independente ou como uma coluna da DMPL. IV Resultado abrangente é a mutação do patrimônio líquido provocada por transações e outros eventos não derivados de transações com os sócios enquanto proprietários da entidade contábil.

Assinale a opção correta.

Ano: 2019

Banca:

CESPE / CEBRASPE

Órgão:

TCE-RO

Prova:

CESPE - 2019 - TCE-RO - Auditor de Controle Externo - Ciências Contábeis |

Q1040345

Contabilidade Geral

Uma empresa constituiu uma carteira de ativos financeiros

classificada como avaliada a valor justo no resultado. Nos três

primeiros meses de existência desses instrumentos, foram

registradas perdas em sua recuperabilidade. Ao final do quarto mês,

dentro do mesmo exercício social, o valor de mercado desses ativos

superou o seu valor presente. Nessas condições, a empresa deve

Ano: 2019

Banca:

CESPE / CEBRASPE

Órgão:

TCE-RO

Prova:

CESPE - 2019 - TCE-RO - Auditor de Controle Externo - Ciências Contábeis |

Q1040344

Matemática Financeira

Uma empresa vendeu, em 20/8/2019, em condições de

mercado, um equipamento a certo parceiro comercial. O comprador

pagará pela compra apenas em 20/8/2024, cinco anos depois da

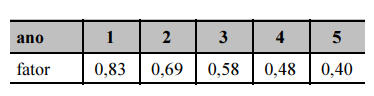

transação comercial. O valor final a ser liquidado é de R$ 373.248.

Sabe-se que a operação possui uma taxa implícita de juros

compostos de 20% a.a.

A tabela seguinte mostra uma série de multiplicadores monetários que são usados nessas transações comerciais.

Na situação apresentada, se, ao final do terceiro ano da operação, a dívida atualizada totalizar R$ 260.000, o comprador terá reconhecido, desde o momento da compra, encargos financeiros

A tabela seguinte mostra uma série de multiplicadores monetários que são usados nessas transações comerciais.

Na situação apresentada, se, ao final do terceiro ano da operação, a dívida atualizada totalizar R$ 260.000, o comprador terá reconhecido, desde o momento da compra, encargos financeiros

Ano: 2019

Banca:

CESPE / CEBRASPE

Órgão:

TCE-RO

Prova:

CESPE - 2019 - TCE-RO - Auditor de Controle Externo - Ciências Contábeis |

Q1040343

Contabilidade Geral

Em uma combinação de negócios, a empresa

incorporadora investiu R$ 10 milhões para adquirir uma empresa

integrante de sua cadeia produtiva. As ações da empresa

incorporada são listadas em bolsa e possuem valor de mercado de

R$ 9,5 milhões. Após avaliação do valor justo do patrimônio da

incorporada, chegou-se aos seguintes montantes:

• ativos circulantes: R$ 1,5 milhão; • ativos não circulantes: R$ 10 milhões; • passivos circulantes: R$ 1 milhão; • passivos não circulantes: R$ 4,5 milhões.

Os ativos não circulantes da incorporada eram compostos por R$ 1 milhão em contas a receber no longo prazo, R$ 7 milhões em instalações e edifícios, e o restante estava representado por licenças de uso, marcas adquiridas e patentes industriais. No processo de incorporação constatou-se que a empresa incorporada havia concluído o desenvolvimento de um produto de grande aceitação no mercado, mas ele não havia sido contabilizado no ativo da empresa. O valor de R$ 1 milhão foi atribuído ao produto não ativado.

Nessa situação hipotética, a incorporadora registrará, em sua contabilidade, um goodwill no valor de

• ativos circulantes: R$ 1,5 milhão; • ativos não circulantes: R$ 10 milhões; • passivos circulantes: R$ 1 milhão; • passivos não circulantes: R$ 4,5 milhões.

Os ativos não circulantes da incorporada eram compostos por R$ 1 milhão em contas a receber no longo prazo, R$ 7 milhões em instalações e edifícios, e o restante estava representado por licenças de uso, marcas adquiridas e patentes industriais. No processo de incorporação constatou-se que a empresa incorporada havia concluído o desenvolvimento de um produto de grande aceitação no mercado, mas ele não havia sido contabilizado no ativo da empresa. O valor de R$ 1 milhão foi atribuído ao produto não ativado.

Nessa situação hipotética, a incorporadora registrará, em sua contabilidade, um goodwill no valor de

Ano: 2019

Banca:

CESPE / CEBRASPE

Órgão:

TCE-RO

Prova:

CESPE - 2019 - TCE-RO - Auditor de Controle Externo - Ciências Contábeis |

Q1040342

Contabilidade Geral

Acerca do reconhecimento e avaliação inicial e às

mensurações posteriores de itens patrimoniais ativos, julgue os

itens a seguir.

I Os valores a receber são representados por instrumentos financeiros liquidáveis em dinheiro ou equivalente e, como tais, devem ser avaliados continuamente ao valor justo. II Em geral, os bens em estoque são mensurados ao custo de aquisição ou de fabricação, desde que esses não superem o seu valor realizável líquido. III É possível mensurar o valor justo de propriedades para investimento, contudo, caso não seja possível fazê-lo, de forma confiável e contínua, deve-se utilizar o método do custo nessa mensuração. IV O método de depreciação que se embasa na receita que é gerada pela atividade que inclui a utilização de ativo é o mais apropriado para se reconhecer o desgaste dos bens de produção, por considerar sua efetiva utilização.

Assinale a opção correta.

I Os valores a receber são representados por instrumentos financeiros liquidáveis em dinheiro ou equivalente e, como tais, devem ser avaliados continuamente ao valor justo. II Em geral, os bens em estoque são mensurados ao custo de aquisição ou de fabricação, desde que esses não superem o seu valor realizável líquido. III É possível mensurar o valor justo de propriedades para investimento, contudo, caso não seja possível fazê-lo, de forma confiável e contínua, deve-se utilizar o método do custo nessa mensuração. IV O método de depreciação que se embasa na receita que é gerada pela atividade que inclui a utilização de ativo é o mais apropriado para se reconhecer o desgaste dos bens de produção, por considerar sua efetiva utilização.

Assinale a opção correta.