Questões de Concurso Sobre demonstrações contábeis aplicadas ao setor público - dcasp em contabilidade pública

Foram encontradas 715 questões

Resolva questões gratuitamente!

Junte-se a mais de 4 milhões de concurseiros!

A partir das informações precedentes, julgue o item a seguir, considerando as demonstrações contábeis aplicadas ao setor público.

No balanço financeiro, o saldo para o exercício seguinte é de

R$ 20 mil.

Como se observa na imagem, os impostos são uma importante fonte de recursos para o município, tendo respondido por cerca de 12% das receitas correntes naquele ano. Entre os impostos de competência municipal, está o Imposto Sobre a Propriedade Predial e Territorial Urbana (IPTU), que tem como fato gerador a propriedade, o domínio útil ou a posse de bem imóvel, localizado na zona urbana, por natureza ou por acessão física. Para os efeitos desse imposto, entende-se como zona urbana a definida em lei municipal, observado o requisito mínimo da existência de melhoramentos construídos ou mantidos pelo Poder Público, como, por exemplo:

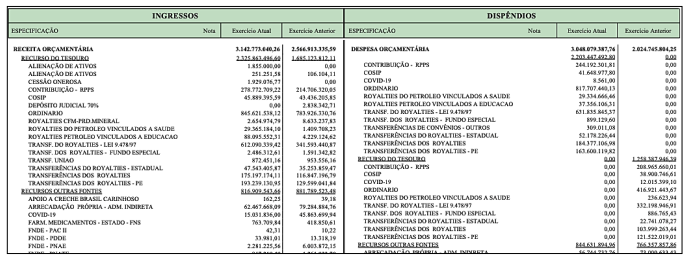

A imagem apresentada se refere:

I. A Auditoria Interna tem a responsabilidade de auxiliar a administração da entidade na prevenção de fraudes e erros. Deve obrigatoriamente comunicar, por escrito e de forma confidencial, quaisquer indícios ou confirmações de irregularidades identificadas durante o seu trabalho.

II. Distorções contábeis causadas por erro referem-se a ações não intencionais, como omissões, negligência, falta de conhecimento ou interpretação inadequada de fatos na elaboração de registros, informações e demonstrações contábeis, bem como em transações e operações da entidade, tanto em termos físicos quanto monetários.

III. Distorções contábeis resultantes de fraude estão associadas a ações intencionais, como omissão ou manipulação de transações e operações, adulteração de documentos, registros, relatórios, informações e demonstrações contábeis, tanto em termos físicos quanto monetários.

Estão CORRETOS:

Julgue o item subsequente.

Na contabilidade aplicada ao setor público (CASP), receita

engloba todo e qualquer recolhimento de recursos feito

aos cofres públicos, realizado sob a forma de numerário e

de outros bens representativos de valores, que o governo

tem o direito de arrecadar em virtude da Constituição, de

leis, contratos ou de quaisquer outros títulos de que

derivem direitos a favor do Estado. Também é

considerado receita o recebimento decorrente de uma

arrecadação com objetivo específico, cujo montante

recolhido não lhe pertença, figurando o Estado apenas

como mero fiel depositário de valores de terceiros

(cauções, depósitos, retenções, entre outros).

Geralmente, qualquer recurso recebido pelo Estado é

receita, em sentido amplo ou geral.