Questões de Concurso

Para ufmg

Foram encontradas 3.686 questões

Resolva questões gratuitamente!

Junte-se a mais de 4 milhões de concurseiros!

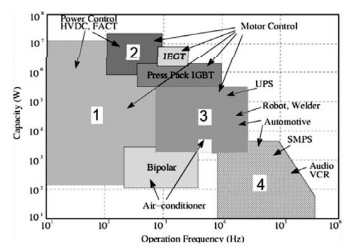

O diagrama, a seguir, representa um mapa de aplicações de semicondutores de potência como função dos níveis de potência e da frequência de comutação desses componentes. No diagrama, estão identificadas algumas das tecnologias dos dispositivos e também setores de aplicação.

Fonte: Figura de domínio público.

Levando-se em conta os dois parâmetros definidores, os campos assinalados pelos números 1, 2, 3 e 4

correspondem, respectivamente, aos dispositivos de potência:

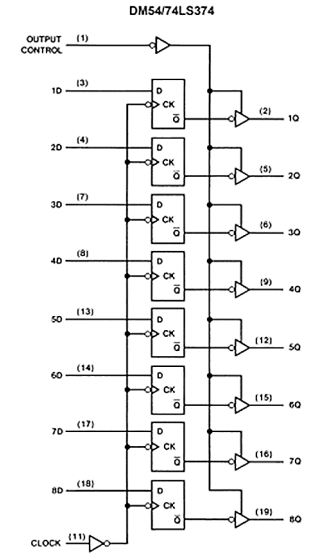

Analise a figura que mostra o diagrama interno do circuito integrado 74LS374:

A alternativa que indica a função lógica CORRETA do circuito é:

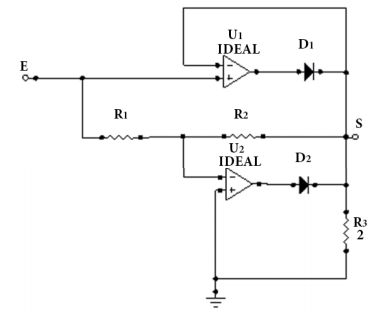

No circuito do retificador ideal U1 e U2 são amplificadores operacionais ideais, D1 e D2 diodos de silício e R1 = R2 . Considere que seja aplicado um sinal senoidal de entrada VE com 0,5V de tensão de pico.

No semiciclo positivo, as condições de D1

e D2

serão:

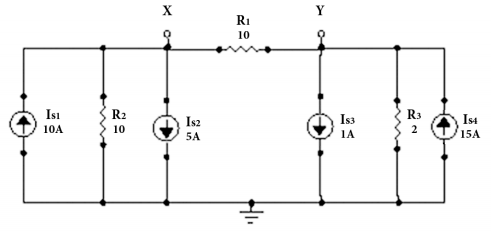

Analise o circuito a seguir:

A tensão VXY no resistor R1

é igual a:

Considere as seguintes afirmações sobre o sistema de informação contábil:

I. Os subsistemas contábeis têm missões específicas para atender a demandas peculiares; contudo, suas missões têm que estar integradas com o objetivo geral do sistema de informação contábil.

II. Algumas informações ou alguns subsistemas de informação contábil podem ser, no início do tratamento dos dados das transações, operados por outras áreas da empresa.

III. Em geral, as empresas têm partilhado os sistemas de informações contábeis em duas áreas: societária e fiscal (legal).

IV. Podem ser citados como subsistemas do sistema de informação contábil: Valorização de inventários, gestão de Tributos, e Custos gerencial e preço de Venda.

De acordo com Padoveze (2015), estão CORRETAS as seguintes afirmações:

Considere as transações com aquisição e revenda de mercadorias da empresa Compra e Revende Tudo BSE Ltda. durante o mês de março de 2018:

02/mar Compra de 100 unidades a R$ 60,00 cada

06/mar Compra de 200 unidades a R$ 80,00 cada

10/mar Venda de 150 unidades a R$ 150,00 cada

14/mar Compra de 200 unidades a R$ 90,00 cada

20/mar Venda de 50 unidades a R$ 160,00 cada

26/mar Venda de 200 unidades a R$170,00 cada.

Com base apenas nessas informações, é INCORRETO afirmar que no mês de março de 2018:

Considere as afirmações sobre o Imposto sobre produtos Industrializados:

I. É fato gerador desse imposto, o seu desembaraço aduaneiro, quando de procedência estrangeira.

II. O imposto pode ser seletivo em função da essencialidade dos produtos e deve ser não-cumulativo, dispondo a lei de forma que o montante devido resulte da diferença a maior, em determinado período, entre o imposto referente aos produtos saídos do estabelecimento e o pago relativamente aos produtos nele entrados.

III. Os produtos sujeitos ao imposto, quando remetidos de um para outro Estado, ou do ou para o Distrito Federal, serão acompanhados de nota fiscal de modelo especial, emitida em séries próprias e contendo, além dos elementos necessários ao controle fiscal, os dados indispensáveis à elaboração da estatística do comércio por cabotagem e demais vias internas.

IV. São exemplos de contribuintes do imposto o importador ou quem a lei a ele equiparar, assim como o arrematante de produtos apreendidos ou abandonados, levados a leilão.

De acordo com a Lei n° 5.172/66, estão CORRETAS as afirmações:

A Lei n° 5.172/66 estabelece aspectos específicos no que tange ao Imposto sobre a propriedade predial e Territorial Urbana (IPTU). Conforme a referida lei, é INCORRETO afirmar:

Considere as afirmações sobre os métodos de custeio:

I. O custeio baseado em atividades exige que os custos das empresas sejam segregados em fixos e variáveis.

II. O custeio variável não é aceito nem pela auditoria independente nem pelo Fisco para fins de divulgação de balanços a usuários externos da Contabilidade.

III. O custeio por absorção demanda o rateio dos custos fixos aos produtos.

IV. O custeio variável demanda a utilização de direcionadores de custos que mantenham relação de causa e efeito entre recursos e atividades e entre estas e os objetos de custos.

Está(ão) CORRETA(s) a(s) afirmação(ões):

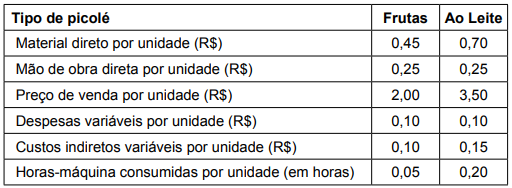

A empresa Produz Picolés PP Ltda. fabrica dois tipos de picolés: Frutas e ao Leite. A Tabela a seguir apresenta uma série de informações referentes à fabricação e comercialização de uma unidade de cada tipo de picolé:

Ademais, a empresa incorre em despesas fixas e custos indiretos fixos de R$20 mil mensais e a demanda de mercado permite que a empresa possa vender o quanto conseguir produzir de cada tipo de picolé mensalmente. Contudo, há uma restrição de 5.000 horas-máquina em um determinado mês.

Considerando apenas as informações apresentadas, caso os gestores da empresa Produz Picolés PP Ltda. queiram obter o maior resultado operacional possível no mês em que há a restrição no número de horas-máquina, eles devem utilizar essas horas do seguinte modo:

A empresa Revende Artes RA Ltda. promoverá uma liquidação de quadros em uma galeria da cidade no próximo mês. Essa empresa objetiva vender todos os seus quadros por R$ 300 cada. A empresa adquiriu os quadros de uma associação de artistas locais por R$ 150 cada, podendo devolver qualquer unidade não vendida com restituição total. A galeria da cidade ofereceu à empresa Revende Artes RA Ltda. duas formas alternativas para pagamento do uso do espaço:

• opção I: um pagamento fixo de R$ 9 mil para o período da liquidação.

• opção II: 20% do total de receitas obtidas durante o período da liquidação.

(Considere que a empresa Revende Artes RA Ltda. não incorra em outros gastos.)

Com base apenas nas informações apresentadas, é INCORRETO afirmar que:

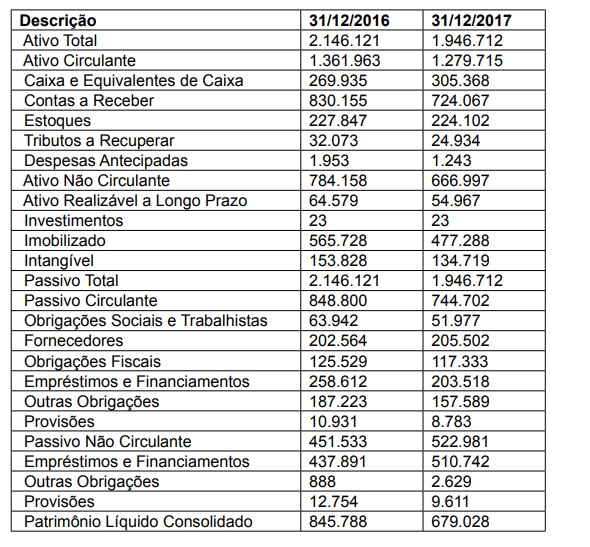

Apresentam-se grupos de contas dos balanços patrimoniais da empresa revende Itens Diversos SDI S/A em 31/12/2016 e 31/12/2017:

Na comparação entre os dois anos analisados, assinale a alternativa CORRETA:

Considere as afirmações sobre a demonstração dos fluxos de caixa (DFC):

I. Os fluxos de caixa advindos de transações em moeda estrangeira devem ser registrados na moeda funcional da entidade pela aplicação, ao montante em moeda estrangeira, das taxas de câmbio entre a moeda funcional e a moeda estrangeira observadas na data da ocorrência do fluxo de caixa.

II. Os juros pagos e recebidos e os dividendos e os juros sobre o capital próprio recebidos devem ser classificados como fluxos de caixa operacionais, porque eles entram na determinação do lucro líquido ou prejuízo.

III. Os fluxos de caixa referentes ao Imposto de renda (Ir) e contribuição social sobre o lucro líquido (CSLL) devem ser divulgados separadamente e devem ser classificados como fluxos de caixa das atividades operacionais, mesmo que possam ser identificados especificamente como atividades de financiamento e de investimento.

IV. Transações de investimento e financiamento que não envolvem o uso de caixa ou equivalentes de caixa devem ser excluídas da demonstração dos fluxos de caixa, mas devem ser divulgadas nas notas explicativas às demonstrações contábeis, de modo que forneçam todas as informações relevantes sobre essas atividades.

Segundo a NBC TG 03 (R3), estão CORRETAS as afirmações:

Considere as afirmações sobre a demonstração do valor adicionado (DVA):

I. No momento da realização da reavaliação de um ativo ou da sua avaliação ao valor justo, deve-se incluir esse valor como “outras receitas” na DVA, bem como se reconhecem os respectivos tributos na linha própria de impostos, taxas e contribuições.

II. Os ajustes de exercícios anteriores, decorrentes de efeitos provocados por erro imputável a exercício anterior ou da mudança de critérios contábeis que vinham sendo utilizados pela entidade, devem ser adaptados na demonstração de valor adicionado relativa ao período mais antigo apresentado para fins de comparação, bem como os demais valores comparativos apresentados.

III. A construção de ativos dentro da própria empresa para seu próprio uso equivale à produção vendida para a própria empresa; sendo assim, seu valor contábil integral precisa ser considerado como receita e o gasto com mão de obra própria alocada é considerado como distribuição dessa riqueza criada. No entanto, esse mesmo tratamento não deve ser dado a eventuais juros ativados e tributos.

IV. Os dividendos que compõem a riqueza distribuída pela entidade não precisam se restringir exclusivamente à parcela relativa aos resultados do próprio período.

Segundo a resolução CFC N.º 1.138/08, estão CORRETAS as afirmações: