Questões de Concurso

Para prefeitura do rio de janeiro - rj

Foram encontradas 5.296 questões

Resolva questões gratuitamente!

Junte-se a mais de 4 milhões de concurseiros!

Reconhecimento de créditos tributários............................22.000

Arrecadação de outras receitas correntes não tributárias....14.000

Recebimentos de créditos tributários...............................16.000

Aquisição de mobiliários...................................................4.000

Amortização de operações de crédito internas.................12.000

Pagamento de pessoal e encargos................................16.000

Alienação de bens móveis................................................6.000

Aquisição de um imóvel...................................................16.000

Recebimentos de dividendo de empresas controladas......3.200

Apropriação de bens doados por terceiros........................1.600

Com base nessas informações, pode-se afirmar que o montante das Variações Patrimoniais Aumentativas correspondeu a:

Legenda: D= Débito C= Crédito

Caixa e Equivalente de Caixa (F)........................20.000

Fornecedores e Contas a Pagar (F)......................6.000

Pessoal e Encargos a Pagar (F)............................5.000

Investimento (P)......................................................6.000

Estoques (P)...........................................................4.000

Créditos a Receber a Curto Prazo (P)...................2.000

Empréstimos Obtidos a Longo Prazo (P)..............26.500

Empréstimos Obtidos a Curto Prazo (P).................2.000

Resultado Acumulado...........................................16.500

Imobilizado (P)......................................................22.000

Intangível (P)..........................................................2.000

Em consequência da execução orçamentária do exercício, em 31/12, também foram observados, entre outros, os seguintes saldos das contas do subsistema orçamentário:

Créditos Empenhados a Liquidar......................2.500

Créditos Empenhados em Liquidação...............1.000

No balanço patrimonial elaborado em 31/12/2014, pode-se afirmar que o montante do superávit financeiro correspondia a:

Aquisições de mercadorias no período.............R$ 27.500,00

Total do ativo no balanço elaborado.................R$ 48.000,00

Lucro bruto apurado...........................................R$ 8.800,00

Inventário final de mercadorias............................R$ 6.000,00

Margem líquida......................................................20%

Retorno sobre o investimento................................12%

Imposto incidente sobre compras...........................20%

Com base nessas informações, o prazo médio de rotação de estoque, no exercício, correspondeu a:

Passivo Circulante.......................R$ 18.000,00

Realizável a Longo Prazo...........R$ 10.800,00

Com base na análise elaborada sobre a demonstração, foram obtidos os seguintes índices:

Liquidez Corrente = 1,8

Liquidez Geral = 1,6

Solvência Geral = 3,0

Com base nessas informações, o balanço elaborado indicava que o somatório do Ativo Investimento, Imobilizado e Intangível correspondia a:

Caixa e Equivalente de Caixa....................................10.000

Clientes.......................................................................20.000

Capital Social..............................................................60.000

Financiamento a Longo Prazo....................................24.000

Mercadorias...............................................................12.000

Fornecedores a Curto Prazo......................................10.000

Reservas de Lucros.....................................................6.800

Investimentos..............................................................12.800

Contas a Pagar.............................................................6.000

Imobilizado..................................................................52.000

Na análise econômico-financeira realizada, o analista apurou que o índice de rentabilidade do ativo era igual a 2,5. Considerando esses dados, pode-se concluir que o lucro líquido do exercício foi igual a:

Ativo Circulante...........................................................60.000

Ativo Não Circulante.................................................180.000

Passivo Circulante......................................................40.000

Passivo Não Circulante..............................................80.000

Vendas.....................................................................300.000

Custos e Despesas Totais.........................................172.000

Deduções sobre Vendas............................................80.000

Pode-se afirmar que, no exercício, a taxa de retorno do patrimônio líquido correspondeu a:

2012 2013 2014

Ativo Circulante 50.000 96.000 104.000

Passivo Circulante 56.000 84.000 96.000

Tomando como base da série histórica o exercício de 2012, constata-se que do exercício de 2012 para o exercício de 2013, o crescimento nominal do ativo circulante foi superior ao do passivo circulante em:

Material direto consumido...............................R$ 270.000,00

Mão de obra direta........................................R$ 210.000,00

Mão de obra indireta......................................R$ 90.000,00

Outros custos indiretos...................................R$ 180.000,00

De acordo com pesquisas sobre uma nova demanda, a empresa aumentará a sua produção para 1.500 unidades. Nesse caso, o custo unitário de produção deverá ser igual a:

Produtos vendidos..................................... 36.450 unidades

Custos variáveis unitários...................................... R$ 64,80

Custos fixos totais............................................ R$ 90.000,00

Preço de venda unitário....................................... R$ 108,00

Caso a empresa tenha que diminuir o seu preço unitário de venda em 10%, mantendo a mesma margem de contribuição total, o volume de vendas em unidades deveria ser igual a:

Produção no mês........................................30.000 unidades

Quantidade vendida no mês........................25.000 unidades

Custos variáveis por unidade...................................R$ 4,50

Despesas variáveis por unidade..............................R$ 0,90

Custos fixos no mês.........................................R$ 72.000,00

Despesas administrativas no mês.....................R$ 18.000,00

Sabendo-se que os produtos no período foram vendidos a um preço unitário de R$ 8,40, o resultado apurado pela companhia, no mês, utilizando-se o método de custeio direto, correspondeu a:

No exercício de 2014, uma empresa industrial apropriou no seu processo de produção os seguintes gastos (valores em R$):

Matéria prima consumida............................................20.370

Mão de obra direta.......................................................8.400

Energia elétrica de fábrica..........................................12.000

Componentes prontos adquiridos.................................4.200

Diversos materiais indiretos..........................................1.650

Mão de obra indireta..................................................10.710

Além disso, são fornecidos os seguintes dados:

Inventário (R$) 31/12/2013 31/12/2014

Produtos em elaboração 5.250 6.720

Produtos acabados 7.350 4.200

Pode-se afirmar que no exercício encerrado, o custo dos produtos

vendidos correspondeu ao seguinte valor:

Seguro da fábrica.....................................R$ 16.000,00

Matéria prima consumida............................. R$ 384,00/unidade

Depreciação dos equipamentos fabris......R$ 14.400,00

Mão de obra direta..................................R$ 96,00/unidade

Outros custos fixos...................................R$ 65.600,00

Sabendo-se que, no período, o preço de venda unitário do produto ALFA era de R$ 800,00, a empresa, para obter um lucro de 20% sobre a receita de venda, deveria produzir e vender a seguinte quantidade:

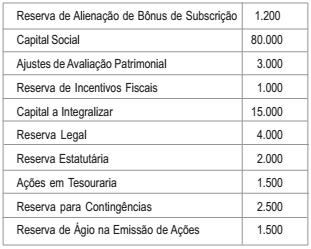

Com base na legislação vigente, o somatório dos saldos das contas que são agrupadas como reserva de lucros corresponde a: