Questões de Concurso

Para prefeitura do rio de janeiro - rj

Foram encontradas 5.296 questões

Resolva questões gratuitamente!

Junte-se a mais de 4 milhões de concurseiros!

Ano: 2008

Banca:

Prefeitura do Rio de Janeiro - RJ

Órgão:

COMLURB

Prova:

FJG - RIO - 2008 - COMLURB - Contador |

Q364348

Contabilidade de Custos

Uma empresa aérea está considerando suas estratégias de marketing para o próximo trimestre, no trajeto Rio - São Paulo – Rio com previsão de R$ 5.000.000 em gastos fixos para o próximo trimestre, neste trajeto. Como a margem de contribuição por passagem no trajeto é, em média, de R$ 350 e que a demanda máxima prevista das aeronaves no período é de 40.000 assentos, o valor máximo adicional de propaganda que esta empresa poderá suportar de modo a gerar um lucro de R$ 6.500.000 durante o próximo trimestre é:

Ano: 2008

Banca:

Prefeitura do Rio de Janeiro - RJ

Órgão:

COMLURB

Prova:

FJG - RIO - 2008 - COMLURB - Contador |

Q364347

Contabilidade de Custos

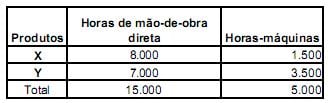

Uma empresa industrial registrou os seguintes dados referentes ao seu processo de produção em um determinado período:

- Custo com a mão-de-obra indireta utilizada na fábrica: R$ 60.000

- Depreciação dos equipamentos utilizados na fábrica: R$ 125.000.

- Estoque inicial do produto X: R$ 30.000

- Estoque inicial do produto Y: R$ 55.000

- Custos diretos do produto X: R$ 17.000

- Custos diretos do produto Y: R$ 23.000

Para rateio dos custos indiretos: mão-de-obra indireta, adota as horas de mão-de-obra direta utilizadas na fabricação dos produtos e depreciação dos equipamentos, as horas-máquinas utilizadas na fabricação dos produtos, conforme demonstrado no quadro:

Com base nas informações dadas e considerando que, ao final do período, não houve estoque de produtos em elaboração, os custos dos produtos acabados X e Y, transferidos para o estoque de produtos acabados, foram, respectivamente iguais a:

- Custo com a mão-de-obra indireta utilizada na fábrica: R$ 60.000

- Depreciação dos equipamentos utilizados na fábrica: R$ 125.000.

- Estoque inicial do produto X: R$ 30.000

- Estoque inicial do produto Y: R$ 55.000

- Custos diretos do produto X: R$ 17.000

- Custos diretos do produto Y: R$ 23.000

Para rateio dos custos indiretos: mão-de-obra indireta, adota as horas de mão-de-obra direta utilizadas na fabricação dos produtos e depreciação dos equipamentos, as horas-máquinas utilizadas na fabricação dos produtos, conforme demonstrado no quadro:

Com base nas informações dadas e considerando que, ao final do período, não houve estoque de produtos em elaboração, os custos dos produtos acabados X e Y, transferidos para o estoque de produtos acabados, foram, respectivamente iguais a:

Ano: 2008

Banca:

Prefeitura do Rio de Janeiro - RJ

Órgão:

COMLURB

Prova:

FJG - RIO - 2008 - COMLURB - Contador |

Q364346

Contabilidade de Custos

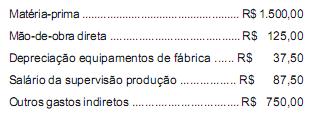

Uma indústria, no mês de abril, fabricou 250 unidades do seu produto “BRAVO”, tendo incorrido nos seguintes gastos por unidade produzida:

Como o lucro desejado a ser alcançado é de 35% do custo da produção, o valor das vendas de todos os produtos fabricados será:

Como o lucro desejado a ser alcançado é de 35% do custo da produção, o valor das vendas de todos os produtos fabricados será:

Ano: 2008

Banca:

Prefeitura do Rio de Janeiro - RJ

Órgão:

COMLURB

Prova:

FJG - RIO - 2008 - COMLURB - Contador |

Q364345

Contabilidade de Custos

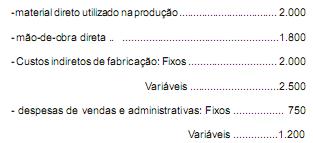

São informações referentes ao processo de produção de uma indústria, no mês de setembro:

Em 30 de setembro, o valor do Estoque de Produtos Elaborados a ser considerado é:

Em 30 de setembro, o valor do Estoque de Produtos Elaborados a ser considerado é:

Ano: 2008

Banca:

Prefeitura do Rio de Janeiro - RJ

Órgão:

COMLURB

Prova:

FJG - RIO - 2008 - COMLURB - Contador |

Q364344

Contabilidade de Custos

Uma determinada indústria adota o método de custeio por absorção. No mês de março produziu 1.500 unidades do produto “ALPHA” ao custo total de R$ 375.000. Sabendo-se que o custo variável unitário era de R$ 180, a parcela do custo fixo distribuída por unidade em estoque foi:

Ano: 2008

Banca:

Prefeitura do Rio de Janeiro - RJ

Órgão:

COMLURB

Prova:

FJG - RIO - 2008 - COMLURB - Contador |

Q364343

Contabilidade de Custos

Num determinado exercício, uma empresa industrial, fabricante de um único produto, apropriou os seguintes gastos no período: (em R$)

Ao produzir e vender 5.000 unidades do seu produto ao preço de R$ 3, nesse período, o montante das vendas no seu ponto de equilíbrio equivale a:

Ao produzir e vender 5.000 unidades do seu produto ao preço de R$ 3, nesse período, o montante das vendas no seu ponto de equilíbrio equivale a:

Ano: 2008

Banca:

Prefeitura do Rio de Janeiro - RJ

Órgão:

COMLURB

Prova:

FJG - RIO - 2008 - COMLURB - Contador |

Q364342

Contabilidade de Custos

Uma determinada indústria, para apurar o seu custo de produção, apropria todos os gastos efetuados no processo, sejam eles, custos fixos ou variáveis, diretos ou indiretos. Pode-se concluir que a empresa utiliza o método de custeio:

Ano: 2008

Banca:

Prefeitura do Rio de Janeiro - RJ

Órgão:

COMLURB

Prova:

FJG - RIO - 2008 - COMLURB - Contador |

Q364341

Contabilidade de Custos

No processo de produção, o Custo de Transformação é definido, conceitualmente, como sendo o somatório dos seguintes gastos de:

Ano: 2008

Banca:

Prefeitura do Rio de Janeiro - RJ

Órgão:

COMLURB

Prova:

FJG - RIO - 2008 - COMLURB - Contador |

Q364340

Contabilidade Geral

No final do exercício social, por ocasião da elaboração da Demonstração do Resultado do Exercício, considera-se e classifica-se como uma Receita Não- operacional:

Ano: 2008

Banca:

Prefeitura do Rio de Janeiro - RJ

Órgão:

COMLURB

Prova:

FJG - RIO - 2008 - COMLURB - Contador |

Q364339

Contabilidade Geral

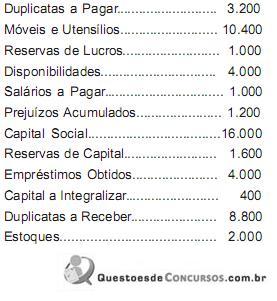

O balanço patrimonial de uma determinada empresa, em 31 de dezembro, era constituído das seguintes contas (valores em R$):

Com base nessas informações, considera-se como o montante das contas de natureza devedora:

Com base nessas informações, considera-se como o montante das contas de natureza devedora:

Ano: 2008

Banca:

Prefeitura do Rio de Janeiro - RJ

Órgão:

COMLURB

Prova:

FJG - RIO - 2008 - COMLURB - Contador |

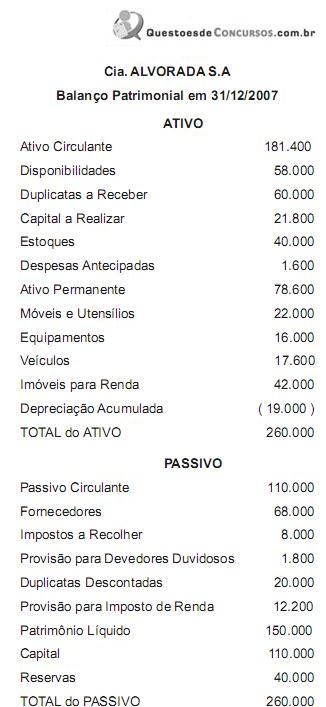

Q364338

Contabilidade Pública

Em cumprimento às normas vigentes a Cia. Alvorada S.A. publicou o seu balanço patrimonial conforme abaixo demonstrado:

Como se pode observar, a demonstração contém algumas incorreções quanto à classificação de algumas contas nos grupos. Após as correções necessárias, os totais do Ativo e do Passivo deverão ser iguais a:

Como se pode observar, a demonstração contém algumas incorreções quanto à classificação de algumas contas nos grupos. Após as correções necessárias, os totais do Ativo e do Passivo deverão ser iguais a:

Ano: 2008

Banca:

Prefeitura do Rio de Janeiro - RJ

Órgão:

COMLURB

Prova:

FJG - RIO - 2008 - COMLURB - Contador |

Q364337

Contabilidade Geral

O registro das variações patrimoniais, desde que tecnicamente estimável, deve ser efetuado mesmo que haja a hipótese de somente existir razoável certeza de sua ocorrência. Esta determinação é baseada na essência do seguinte Princípio Fundamental de Contabilidade:

Ano: 2008

Banca:

Prefeitura do Rio de Janeiro - RJ

Órgão:

COMLURB

Prova:

FJG - RIO - 2008 - COMLURB - Contador |

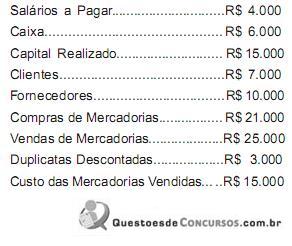

Q364336

Contabilidade Geral

Em 31 de dezembro, o Razão de uma determinada empresa, revendedora de mercadorias, apresentava as seguintes contas com seus respectivos saldos:

Como a empresa, para controle do seu estoque, adota o inventário periódico e no início do exercício a conta “Estoque de Mercadorias” apresentava saldo de R$ 2.000, pode-se afirmar que o valor do Capital Circulante Líquido em 31/12 era:

Como a empresa, para controle do seu estoque, adota o inventário periódico e no início do exercício a conta “Estoque de Mercadorias” apresentava saldo de R$ 2.000, pode-se afirmar que o valor do Capital Circulante Líquido em 31/12 era:

Ano: 2008

Banca:

Prefeitura do Rio de Janeiro - RJ

Órgão:

COMLURB

Prova:

FJG - RIO - 2008 - COMLURB - Contador |

Q364335

Contabilidade Geral

Em 31 de dezembro, foram obtidas as seguintes informações referentes à Companhia ABC:

Sabendo-se que a data de levantamento do balanço é 31 de dezembro e que o estatuto da Companhia é omisso no que diz respeito à distribuição de dividendos, o montante que obrigatoriamente, de acordo com a legislação societária, deverá ser pago aos acionistas é:

Sabendo-se que a data de levantamento do balanço é 31 de dezembro e que o estatuto da Companhia é omisso no que diz respeito à distribuição de dividendos, o montante que obrigatoriamente, de acordo com a legislação societária, deverá ser pago aos acionistas é:

Ano: 2008

Banca:

Prefeitura do Rio de Janeiro - RJ

Órgão:

COMLURB

Prova:

FJG - RIO - 2008 - COMLURB - Contador |

Q364334

Contabilidade Geral

Em 30/10/2005, uma empresa adquiriu um equipa- mento à vista por R$ 15.000, cuja vida útil foi estimada em dez anos, com valor residual de R$ 3.000. Sendo o método de depreciação utilizado o linear e o equipamento instalado somente em 01/02/2006, o valor do referido bem, no balanço patrimonial de 31/12/2007 ficou igual a:

Ano: 2008

Banca:

Prefeitura do Rio de Janeiro - RJ

Órgão:

COMLURB

Prova:

FJG - RIO - 2008 - COMLURB - Contador |

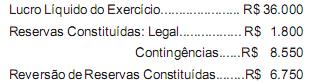

Q364333

Contabilidade Geral

Em 31/12/2007, o Razão de uma determinada empresa apresentava, entre outras, as seguintes contas com seus respectivos saldos (valores em reais):

A partir dessas informações e considerando-se que a provisão para o Imposto de Renda e a Contribuição Social sobre o Lucro Líquido apuradas acusou somadas o montante de R$ 25.000 e que não está prevista qualquer participação sobre o resultado do exercício, pode-se concluir que o valor apropriado à Reserva Legal, no exercício, foi:

A partir dessas informações e considerando-se que a provisão para o Imposto de Renda e a Contribuição Social sobre o Lucro Líquido apuradas acusou somadas o montante de R$ 25.000 e que não está prevista qualquer participação sobre o resultado do exercício, pode-se concluir que o valor apropriado à Reserva Legal, no exercício, foi:

Ano: 2008

Banca:

Prefeitura do Rio de Janeiro - RJ

Órgão:

COMLURB

Prova:

FJG - RIO - 2008 - COMLURB - Contador |

Q364332

Contabilidade Geral

Em 1/11/2006, uma determinada empresa, no intuito de fazer caixa para saldar seus compromissos, efetuou, junto ao Banco Federal, uma operação de desconto de duplicatas no valor de R$ 600.000, todas com vencimento para 31/03/2007. O Banco cobrou uma taxa de desconto de 2% ao mês, despesas bancárias de R$ 3.000 e IOF de R$ 2.000, creditando em conta-corrente o valor líquido. Ao final do exercício, o valor das despesas financeiras apropriadas, foi igual a:

Ano: 2008

Banca:

Prefeitura do Rio de Janeiro - RJ

Órgão:

COMLURB

Prova:

FJG - RIO - 2008 - COMLURB - Contador |

Q364331

Contabilidade Geral

Uma empresa no final do exercício de 2006 destinou uma parcela do lucro líquido do exercício para a constituição de uma reserva para contingências, no valor de R$ 150.000, tendo em vista que vários ex- funcionários entraram na Justiça reivindicando direitos trabalhistas. No exercício seguinte, por ter perdido a ação, foi obrigada a realizar os pagamentos devidos, no montante de R$ 138.000. O lançamento contábil, por ocasião do pagamento efetuado, é:

Ano: 2008

Banca:

Prefeitura do Rio de Janeiro - RJ

Órgão:

COMLURB

Prova:

FJG - RIO - 2008 - COMLURB - Contador |

Q364330

Contabilidade Geral

Uma empresa industrial adquiriu a prazo matérias-primas para serem transformadas em produtos para venda posterior ao preço total de R$ 150.000. Na operação, as alíquotas do ICMS e do IPI foram respectivamente, iguais a 15% e 10% e o fornecedor ofereceu um desconto de 8%. O valor registrado na conta de Estoque de Matéria-prima foi:

Ano: 2008

Banca:

Prefeitura do Rio de Janeiro - RJ

Órgão:

COMLURB

Prova:

FJG - RIO - 2008 - COMLURB - Contador |

Q364329

Contabilidade Geral

Em 31 de dezembro, por ocasião da apuração do resultado do exercício de uma Companhia, foi obtido lucro no valor de R$ 300.000, após a provisão do imposto de renda. Como a Companhia acumulava prejuízos de exercícios anteriores de R$ 100.000,00 e seus administradores e empregados tinham 5% e 10%, respectivamente, de participação no resultado, o valor indicado do lucro líqüido do exercício na Demonstração do Resultado equivale a: