Questões de Concurso

Foram encontradas 61.718 questões

Resolva questões gratuitamente!

Junte-se a mais de 4 milhões de concurseiros!

Informações para a resolução da questão.

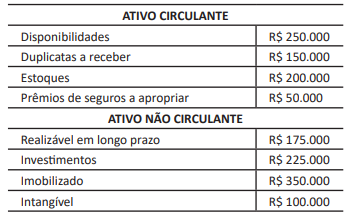

Em 31/12/2023, após os procedimentos de encerramento do resultado, a Campos do Jordão Ltda. apresentava a composição de ativo a seguir.

Ainda em 31/12/2023, a empresa apresentava um

índice de liquidez corrente de 1,625 e endividamento geral

da ordem de 65%. Sabe‑se, também, que, no exercício de

2023, a empresa auferiu um lucro líquido de R$ 75.000.

Informações para a resolução da questão.

Em 31/12/2023, após os procedimentos de encerramento do resultado, a Campos do Jordão Ltda. apresentava a composição de ativo a seguir.

Ainda em 31/12/2023, a empresa apresentava um

índice de liquidez corrente de 1,625 e endividamento geral

da ordem de 65%. Sabe‑se, também, que, no exercício de

2023, a empresa auferiu um lucro líquido de R$ 75.000.

Informações para a resolução da questão.

Em 31/12/2023, após os procedimentos de encerramento do resultado, a Campos do Jordão Ltda. apresentava a composição de ativo a seguir.

Ainda em 31/12/2023, a empresa apresentava um

índice de liquidez corrente de 1,625 e endividamento geral

da ordem de 65%. Sabe‑se, também, que, no exercício de

2023, a empresa auferiu um lucro líquido de R$ 75.000.

Julgue o item a seguir, relativos às atividades de controle.

Por meio da segregação de funções, as obrigações são

atribuídas ou divididas entre pessoas diferentes com a

finalidade de reduzir o risco de erro ou de fraude.

Julgue o item a seguir, relativos às atividades de controle.

O teste de razoabilidade de dados nos sistemas de

informação consiste na realização do balanço automático

entre a quantidade total de transações processadas e lançadas

no sistema de entrada de pedidos online de uma organização

e a quantidade de transações recebidas em seu sistema de

faturamento.

No que diz respeito à avaliação de riscos, julgue o próximo item.

Risco inerente é aquele que ainda permanece após a resposta

da administração por meio das medidas que podem ser

adotadas para alterar a probabilidade ou o impacto dos

eventos.

Acerca da relação entre objetivos e componentes do controle interno, julgue o item a seguir.

Por meio do componente de fixação dos objetivos, são

identificados os objetivos alinhados com a missão da

organização e compatíveis com o apetite a risco e, ainda, os

eventos internos e externos que podem afetar o seu alcance.

Acerca da relação entre objetivos e componentes do controle interno, julgue o item a seguir.

No controle interno, os componentes do gerenciamento de

riscos corporativo envolvem todas as unidades de uma

organização, embora alguns componentes não sejam

relacionados a todas as categorias de objetivos da

organização.

No que se refere à definição, aos objetivos, aos componentes e às limitações de efetividade dos controles internos, julgue o item a seguir.

No âmbito do controle interno, o gerenciamento dos riscos

corporativos é um processo organizacional aplicado no

estabelecimento de estratégias formuladas para identificar,

restritivamente em órgãos táticos e operacionais, eventos

potencialmente capazes de afetá-los, e administrar os riscos

de modo a mantê-los compatíveis com o seu apetite a risco e

assegurar a garantia absoluta do cumprimento dos objetivos

da organização.

No que se refere à definição, aos objetivos, aos componentes e às limitações de efetividade dos controles internos, julgue o item a seguir.

Na estrutura de gerenciamento de riscos corporativos do

controle interno, os objetivos de comunicação dizem respeito

à confiabilidade dos relatórios produzidos pela

administração.

No que se refere à definição, aos objetivos, aos componentes e às limitações de efetividade dos controles internos, julgue o item a seguir.

Sob o enfoque contábil, o controle interno compreende o

conjunto de recursos, métodos, procedimentos e processos

adotados pela entidade do setor público, para, entre outras

finalidades, propiciar a obtenção de informação oportuna e

adequada, e contribuir para a promoção da eficiência

operacional da entidade.

No que se refere à definição, aos objetivos, aos componentes e às limitações de efetividade dos controles internos, julgue o item a seguir.

A estrutura de controle interno da organização está sujeita a

limitações que podem se originar de falhas no julgamento

humano ou da presença de conluios entre pessoas que

anulem os controles implementados.