Questões de Concurso

Foram encontradas 61.718 questões

Resolva questões gratuitamente!

Junte-se a mais de 4 milhões de concurseiros!

Ano: 2023

Banca:

IBADE

Órgão:

Prefeitura de Rio Branco - AC

Prova:

IBADE - 2023 - Prefeitura de Rio Branco - AC - Auditor Municipal de Controle Interno |

Q2212262

Auditoria

No que diz respeito ao gerenciamento de riscos tratado

nas Normas Internacionais Para a Prática de Auditoria

Interna (IPPF), assinale a alternativa INCORRETA.

Ano: 2023

Banca:

IBADE

Órgão:

Prefeitura de Rio Branco - AC

Prova:

IBADE - 2023 - Prefeitura de Rio Branco - AC - Auditor Municipal de Controle Interno |

Q2212261

Auditoria

Acerca das Normas Internacionais Para a Prática de

Auditoria Interna (IPPF), julgue os itens a seguir:

I. Os auditores internos podem prestar serviços de consultoria relativos às operações pelas quais tenham sido responsáveis anteriormente.

II. Os auditores internos devem adotar uma atitude imparcial e isenta e evitar qualquer conflito de interesses.

III. Os auditores internos devem possuir conhecimento suficiente sobre os principais riscos e controles de tecnologia da informação. Espera-se que todos os auditores internos possuam a especialização de um auditor interno cuja principal responsabilidade seja auditoria de tecnologia da informação.

Está(ão) CORRETA(S) a(s) seguinte(s) proposição(ões):

I. Os auditores internos podem prestar serviços de consultoria relativos às operações pelas quais tenham sido responsáveis anteriormente.

II. Os auditores internos devem adotar uma atitude imparcial e isenta e evitar qualquer conflito de interesses.

III. Os auditores internos devem possuir conhecimento suficiente sobre os principais riscos e controles de tecnologia da informação. Espera-se que todos os auditores internos possuam a especialização de um auditor interno cuja principal responsabilidade seja auditoria de tecnologia da informação.

Está(ão) CORRETA(S) a(s) seguinte(s) proposição(ões):

Ano: 2023

Banca:

IBADE

Órgão:

Prefeitura de Rio Branco - AC

Prova:

IBADE - 2023 - Prefeitura de Rio Branco - AC - Auditor Municipal de Controle Interno |

Q2212260

Auditoria

Com base nas Normas Internacionais Para a Prática de

Auditoria Interna (IPPF), assinale a alternativa INCORRETA.

Ano: 2023

Banca:

FUNDATEC

Órgão:

SIMAE - SC

Prova:

FUNDATEC - 2023 - SIMAE - SC - Auxiliar Administrativo |

Q2211736

Contabilidade Pública

Tendo por base a classificação das despesas públicas definida pela Lei nº 4.320/1964,

assinale a alternativa que apresenta, respectivamente, uma despesa de custeio, uma despesa de

transferência corrente e uma inversão financeira.

Ano: 2023

Banca:

FUNDATEC

Órgão:

SIMAE - SC

Prova:

FUNDATEC - 2023 - SIMAE - SC - Analista Administrativo Financeiro |

Q2211558

Contabilidade Geral

Segundo Gitmann (2010), os fluxos de caixa da empresa podem ser divididos em

fluxos operacionais, fluxos de investimentos e fluxos de financiamento. Sobre esses fluxos, analise as

assertivas a seguir:

I. Os fluxos operacionais constituem as entradas e saídas de caixa diretamente relacionadas à venda e produção de bens e serviços.

II. Os fluxos de investimento provêm de transações financeiras com capital de terceiros (dívidas) ou capital próprio.

III. Os fluxos de financiamento representam os fluxos de caixa associados à compra e venda de ativo imobilizado e investimentos em participações societárias.

Quais estão corretas?

I. Os fluxos operacionais constituem as entradas e saídas de caixa diretamente relacionadas à venda e produção de bens e serviços.

II. Os fluxos de investimento provêm de transações financeiras com capital de terceiros (dívidas) ou capital próprio.

III. Os fluxos de financiamento representam os fluxos de caixa associados à compra e venda de ativo imobilizado e investimentos em participações societárias.

Quais estão corretas?

Ano: 2023

Banca:

FUNDATEC

Órgão:

SIMAE - SC

Prova:

FUNDATEC - 2023 - SIMAE - SC - Analista Administrativo Financeiro |

Q2211555

Análise de Balanços

Gitman (2010) define que a liquidez diz respeito à solvência da posição financeira

geral da empresa – a facilidade com que pode pagar suas contas em dia. Segundo o autor, o índice

de liquidez corrente, um dos índices financeiros mais comumente citados, mede a capacidade da

empresa de pagar suas obrigações de curto prazo. A empresa Soares e Cia. Ltda. apresentou os

seguintes números do Balanço Patrimonial encerrado em 2022:

• Ativo Total: R$ 1.450.000,00; • Ativo Circulante: R$ 660.000,00; • Passivo e Patrimônio Líquido: R$ 1.450.000,00; • Passivo Circulante: R$ 150.000,00; • Patrimônio Líquido: R$ 1.300.000,00; • Lucro Operacional: R$ 290.000,00;

Sendo assim, calcule o índice de liquidez corrente da empresa Soares e Cia. Ltda. Para fins de cálculos, considere apenas duas casas depois da vírgula (sem arredondamentos). O índice de liquidez corrente da empresa Soares e Cia. Ltda., do ano de 2022, é:

• Ativo Total: R$ 1.450.000,00; • Ativo Circulante: R$ 660.000,00; • Passivo e Patrimônio Líquido: R$ 1.450.000,00; • Passivo Circulante: R$ 150.000,00; • Patrimônio Líquido: R$ 1.300.000,00; • Lucro Operacional: R$ 290.000,00;

Sendo assim, calcule o índice de liquidez corrente da empresa Soares e Cia. Ltda. Para fins de cálculos, considere apenas duas casas depois da vírgula (sem arredondamentos). O índice de liquidez corrente da empresa Soares e Cia. Ltda., do ano de 2022, é:

Ano: 2023

Banca:

FUNDATEC

Órgão:

SIMAE - SC

Prova:

FUNDATEC - 2023 - SIMAE - SC - Analista Administrativo Financeiro |

Q2211541

Contabilidade Pública

O MCASP de 2019 define que a situação patrimonial líquida é a diferença entre os

ativos e os passivos após a inclusão de outros recursos e a dedução de outras obrigações, reconhecida

no Balanço Patrimonial como patrimônio líquido. Nesse sentido, com base nas definições do referido

Manual, analise as seguintes assertivas, relativas alguns dos integrantes do patrimônio líquido,

assinalando C, se corretas ou I, se incorretas.

( ) Capital social. ( ) Reservas de capital. ( ) Reservas de lucros. ( ) Estoques.

A ordem correta de preenchimento dos parênteses, de cima para baixo, é:

( ) Capital social. ( ) Reservas de capital. ( ) Reservas de lucros. ( ) Estoques.

A ordem correta de preenchimento dos parênteses, de cima para baixo, é:

Ano: 2023

Banca:

FUNDATEC

Órgão:

SIMAE - SC

Prova:

FUNDATEC - 2023 - SIMAE - SC - Analista Administrativo Financeiro |

Q2211538

Contabilidade Pública

Com base no Manual de Contabilidade Aplicada ao Setor Público (MCASP) de 2019,

analise as seguintes assertivas, relativas a restos a pagar:

I. São Restos a Pagar todas as despesas regularmente empenhadas, do exercício atual ou anterior, mas não pagas ou canceladas até 31 de dezembro do exercício financeiro vigente.

II. Distingue-se dois tipos de restos a pagar: os processados (despesas já liquidadas); e os não processados (despesas a liquidar ou em liquidação).

III. A inscrição de restos a pagar deve observar as disponibilidades financeiras e condições da legislação pertinente, de modo a prevenir riscos e corrigir desvios capazes de afetar o equilíbrio das contas públicas, conforme estabelecido na Lei de Responsabilidade Fiscal (LRF).

Quais estão corretas?

I. São Restos a Pagar todas as despesas regularmente empenhadas, do exercício atual ou anterior, mas não pagas ou canceladas até 31 de dezembro do exercício financeiro vigente.

II. Distingue-se dois tipos de restos a pagar: os processados (despesas já liquidadas); e os não processados (despesas a liquidar ou em liquidação).

III. A inscrição de restos a pagar deve observar as disponibilidades financeiras e condições da legislação pertinente, de modo a prevenir riscos e corrigir desvios capazes de afetar o equilíbrio das contas públicas, conforme estabelecido na Lei de Responsabilidade Fiscal (LRF).

Quais estão corretas?

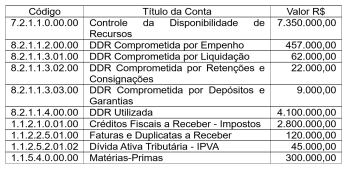

Q2210352

Contabilidade Pública

Em 31 de agosto, com base nas transações realizadas

durante o mês, por um determinado Estado da federação, os

seguintes dados foram registrados na contabilidade:

Com bases nos dados apresentados, pode-se afirmar que:

Com bases nos dados apresentados, pode-se afirmar que:

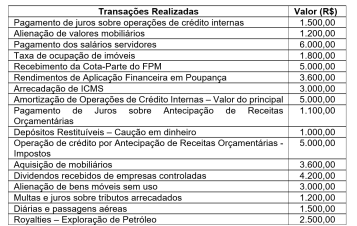

Q2210350

Contabilidade Pública

O balanço financeiro elaborado no final do exercício

financeiro de 2022, por uma determinada prefeitura, apresentava

a seguinte composição (valores em Reais):

Com as informações acima, o valor da geração líquida de caixa e equivalente de caixa indicada na Demonstração dos Fluxos de Caixa, elaborada na mesma data, era igual a:

Com as informações acima, o valor da geração líquida de caixa e equivalente de caixa indicada na Demonstração dos Fluxos de Caixa, elaborada na mesma data, era igual a:

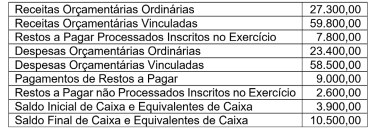

Q2210348

Contabilidade Pública

Após terem sido efetuados todos os registros das transações

realizadas no exercício financeiro de 2022, foi elaborado, em

31 de dezembro, por um determinado ente público, o balancete

contábil e, dele, foram extraídas as seguintes informações:

Com base nas informações apresentadas, pode-se concluir que, em 31/12/2022, por ocasião da elaboração do balanço patrimonial, o Passivo Financeiro apresentava o seguinte valor:

Com base nas informações apresentadas, pode-se concluir que, em 31/12/2022, por ocasião da elaboração do balanço patrimonial, o Passivo Financeiro apresentava o seguinte valor:

Q2210347

Contabilidade Pública

A classificação da receita, consoante a Portaria 163/2001,

possibilita a identificação detalhada dos recursos que ingressam

nos cofres públicos. É formada por um código numérico de 8

dígitos que se subdivide em cinco níveis, conforme a forma

genérica definida (C.O.E.DESD.T). A classificação da receita

quanto ao Tipo – 5º nível (T), correspondente ao último dígito

na natureza de receita, tem a finalidade de identificar o tipo de

arrecadação. No caso de um determinado estado da federação,

durante o exercício financeiro, arrecadar uma receita devido ao

pagamento efetuado por contribuinte correspondente às multas

e aos juros de mora de um imposto não recolhido na data de

vencimento, a receita deveria ter sido classificada, quanto a sua

natureza, com a seguinte codificação:

Q2210345

Contabilidade Pública

O documento utilizado no SIAFI para a entrada de dados

necessários à execução orçamentária, financeira e contábil, que

permite registar valores decorrentes de desdobramento, por

plano interno ou por fontes de recursos dos créditos previstos

no Orçamento Geral da União, bem como dos créditos não

consignados, é denominado:

Q2210344

Contabilidade Pública

No exercício financeiro de 2022, um determinado ente

governamental, em cumprimento ao seu programa de trabalho,

adquiriu de uma rede hospitalar privada quatro ambulâncias

UTI que não seriam mais utilizadas por aquele grupo. O gasto

realizado nessa aquisição, de acordo com as normas vigentes

aplicadas às despesas públicas, deveria ter sido classificado

quanto ao grupo de natureza da despesa (GND) como:

Q2210343

Contabilidade Pública

Como ocorre em qualquer entidade, o encerramento do

exercício contábil implica alguns procedimentos específicos

que devem ser adotados por todos os entes da Federação e

contribuem substancialmente para um adequado controle,

acompanhamento e registro contábil tempestivo. Conforme a

prática contábil, há a necessidade de se encerrar, no final do

exercício, todas as contas patrimoniais relativas às variações

patrimoniais aumentativas e diminutivas em contrapartida à

conta de resultado patrimonial do exercício, vinculada à conta

2.3.7.0.0.00.00 – Resultado Acumulado. Entretanto, outras

contas contábeis permanecem com saldo, o qual é transferido

para o próximo exercício, como a seguinte conta:

Q2210342

Contabilidade Pública

Na realização da análise e avaliação do balanço

orçamentário, tendo como base a confrontação dos valores dos

itens das linhas e colunas de receitas e despesas, demonstrados

na estrutura e na composição da referida demonstração

contábil, será indicativo de que está ocorrendo uma situação de

descapitalização quando:

Q2210341

Contabilidade Pública

As características qualitativas da informação incluída nos

Relatórios Contábeis de Propósito Gerais (RCPGs) são atributos

que tornam a informação útil para os usuários e dão suporte ao

cumprimento dos objetivos da informação contábil. A qualidade

da informação que ajuda a assegurar aos usuários que os dados

contidos nos RCPGs representam fielmente os fenômenos

econômicos ou de outra natureza é denominada:

Q2210340

Contabilidade Pública

De acordo com as normas vigentes aplicadas ao setor

público atinente à avaliação dos elementos patrimoniais, devem

ser mensurados pelo custo histórico ou pelo custo corrente de

reposição, dos dois o menor, o estoque correspondente aos

seguintes itens:

Q2210338

Contabilidade Pública

Para apuração dos limites previstos na legislação vigente,

quanto ao montante das despesas totais com pessoal dos

entes da Federação, é considerado um gasto pertinente e

será computado na apuração daquele montante a despesa e o

consequente pagamento referente a:

Q2210337

Contabilidade Pública

Com base nas informações constantes no quadro

demonstrativo apresentado a seguir, pode-se concluir que o valor

apurado do ativo financeiro evidenciado no balanço patrimonial,

em 31/12, era igual a: