Questões de Concurso

Foram encontradas 61.718 questões

Resolva questões gratuitamente!

Junte-se a mais de 4 milhões de concurseiros!

Q2210336

Contabilidade Pública

A tabela de eventos é o instrumento utilizado pelas unidades

gestoras, no preenchimento das telas e dos documentos de

entrada no SIAFI, para transformar os atos e fatos administrativos

rotineiros em registros contábeis automáticos. O evento que

é a unidade básica da tabela possui um código composto de

seis dígitos numéricos estruturado na forma XX.X.XXX, que

corresponde a Classe, Tipo de Utilização e Código Sequencial.

Se uma determinada unidade gestora, no encerramento do

exercício financeiro, for realizar a inscrição de restos a pagar

processados, na NS (Nota de Sistema), deverá utilizar o evento

da seguinte classe:

Q2210335

Contabilidade Pública

O acesso às informações do SIAFI é feito por intermédio do

Sistema SENHA, que objetiva o uso autorizado dos recursos do

sistema, especificando os usuários autorizados ao acesso, as

transações disponíveis no sistema e os nove níveis indicativos

do tipo de informação que pode ser acessado pelo operador.

O nível que permite o acesso a todos os dados de qualquer

Unidade Gestora (UG) que tem a UG do operador como setorial

é o:

Q2210334

Contabilidade Pública

Com base nos preceitos estabelecidos na legislação

vigente, a reavaliação da estimativa de arrecadação, assim

como o ajuste da limitação de empenho deverão ser realizados

pelos entes da federação dentro da seguinte periodicidade:

Ano: 2023

Banca:

FUNDATEC

Órgão:

Prefeitura de Espumoso - RS

Prova:

FUNDATEC - 2023 - Prefeitura de Espumoso - RS - Contador |

Q2210151

Auditoria

A confiabilidade da evidência é influenciada por sua fonte e sua natureza e depende

das circunstâncias particulares sob as quais são obtidas. Sobre a confiabilidade da evidência de

auditoria, é correto afirmar que:

Ano: 2023

Banca:

FUNDATEC

Órgão:

Prefeitura de Espumoso - RS

Prova:

FUNDATEC - 2023 - Prefeitura de Espumoso - RS - Contador |

Q2210148

Contabilidade Pública

Ao analisar os demonstrativos financeiros da Prefeitura Municipal de CFR, o

profissional contábil apurou a Receita Corrente Líquida em 31/12/2021, a qual totalizou

R$ 10.000.000,00 (dez milhões de reais). Considerando as normas de equilíbrio das contas públicas

e de responsabilidade fiscal, conclui-se que o montante global das operações de crédito interno e

externo no exercício NÃO poderá exceder:

Ano: 2023

Banca:

FUNDATEC

Órgão:

Prefeitura de Espumoso - RS

Prova:

FUNDATEC - 2023 - Prefeitura de Espumoso - RS - Contador |

Q2210147

Contabilidade Pública

A seguinte estrutura parcial de relatório foi apresentada ao recém-empossado

profissional contábil da Prefeitura Municipal de VCR:

EXERCÍSIO: 20XX IMGRESSOS

Exercício Exercício

Nota Atual Anterior

Recite Orçammenária (I) Ordinária Vinculada Recursos vinculados à Educação Recursos vinculados à Saúde

Recursos vinculados à Previdência Social -- RPPS

Recursos vinculados à Previdência Social -- RGPS Recursos vinculados à Assistência Social (...) Outras Destinações de Recursos

Transferências Financeiras Recebidas (II) Transferências Recebidas para a Execução Orçamentária Transferências Recebidas Independentes de Execução Orçamentária

Transferências Recebidas para Aportes de recursos para o RPPS Transferências Recebidas para Aportes de recursos para o RGPS

Recebimentos Extraorçamentários (III) Inscrição de Restos a Pagar Não Processados Inscrição de Restos a Pagar Processados Depósitos Restituíveis e Valores Vinculados Outros Recebimentos Extraorçamentários

Saldo do Exercício Anterior (IV) Caixa e Equivalentes de Caixa Depósitos Restituíveis e Valores Vinculados

TOTOAL (V) = (I + II + II + IV)

Trata-se de:

EXERCÍSIO: 20XX IMGRESSOS

Exercício Exercício

Nota Atual Anterior

Recite Orçammenária (I) Ordinária Vinculada Recursos vinculados à Educação Recursos vinculados à Saúde

Recursos vinculados à Previdência Social -- RPPS

Recursos vinculados à Previdência Social -- RGPS Recursos vinculados à Assistência Social (...) Outras Destinações de Recursos

Transferências Financeiras Recebidas (II) Transferências Recebidas para a Execução Orçamentária Transferências Recebidas Independentes de Execução Orçamentária

Transferências Recebidas para Aportes de recursos para o RPPS Transferências Recebidas para Aportes de recursos para o RGPS

Recebimentos Extraorçamentários (III) Inscrição de Restos a Pagar Não Processados Inscrição de Restos a Pagar Processados Depósitos Restituíveis e Valores Vinculados Outros Recebimentos Extraorçamentários

Saldo do Exercício Anterior (IV) Caixa e Equivalentes de Caixa Depósitos Restituíveis e Valores Vinculados

TOTOAL (V) = (I + II + II + IV)

Trata-se de:

Ano: 2023

Banca:

FUNDATEC

Órgão:

Prefeitura de Espumoso - RS

Prova:

FUNDATEC - 2023 - Prefeitura de Espumoso - RS - Contador |

Q2210146

Contabilidade Pública

Quanto à reavaliação de bens do ativo imobilizado, assinale a alternativa correta de

acordo com as Normas de Contabilidade Aplicadas ao Setor Público.

Ano: 2023

Banca:

FUNDATEC

Órgão:

Prefeitura de Espumoso - RS

Prova:

FUNDATEC - 2023 - Prefeitura de Espumoso - RS - Contador |

Q2210145

Contabilidade Pública

Em observância ao Plano de Contas Aplicado ao Setor Público – PCASP, a classificação

da despesa orçamentária por natureza compõe-se dos seguintes desdobramentos, EXCETO:

Ano: 2023

Banca:

FUNDATEC

Órgão:

Prefeitura de Espumoso - RS

Prova:

FUNDATEC - 2023 - Prefeitura de Espumoso - RS - Contador |

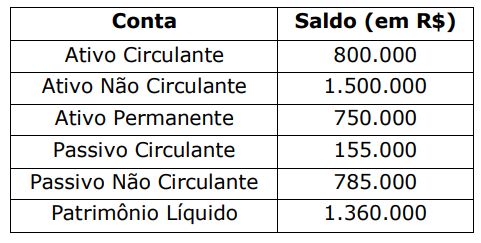

Q2210144

Análise de Balanços

As informações a seguir foram obtidas junto aos demonstrativos contábeis da

Empresa VRF em 31/12/2021:

Com base nos dados fornecidos, assinale a alternativa que apresenta o Índice de Imobilização do Patrimônio Líquido.

Com base nos dados fornecidos, assinale a alternativa que apresenta o Índice de Imobilização do Patrimônio Líquido.

Ano: 2023

Banca:

FUNDATEC

Órgão:

Prefeitura de Espumoso - RS

Prova:

FUNDATEC - 2023 - Prefeitura de Espumoso - RS - Agente De Controle Interno |

Q2209058

Auditoria

Segundo as Normas Brasileiras de Auditoria Interna, são documentos e registros dos

fatos, provas e outros elementos que foram obtidos no decorrer da auditoria e que dão suporte aos

encaminhamentos propostos e à realização da execução de procedimentos subsequentes, bem como

à confecção do relatório ou opinião técnica. Quais documentos são esses?

Ano: 2023

Banca:

FUNDATEC

Órgão:

Prefeitura de Espumoso - RS

Prova:

FUNDATEC - 2023 - Prefeitura de Espumoso - RS - Agente De Controle Interno |

Q2209057

Auditoria

São fatores relevantes à execução dos trabalhos de auditoria interna:

I. O conhecimento detalhado da política e dos instrumentos de gestão de riscos da entidade.

II. O conhecimento detalhado das atividades operacionais e dos sistemas contábil e de controles internos e seu grau de confiabilidade da entidade.

III. As orientações fixadas e as expectativas de resultados exigidos pela administração aos auditores internos.

IV. O conhecimento do resultado e das providências tomadas em relação a trabalhos anteriores, semelhantes ou relacionados.

Quais estão INCORRETAS?

I. O conhecimento detalhado da política e dos instrumentos de gestão de riscos da entidade.

II. O conhecimento detalhado das atividades operacionais e dos sistemas contábil e de controles internos e seu grau de confiabilidade da entidade.

III. As orientações fixadas e as expectativas de resultados exigidos pela administração aos auditores internos.

IV. O conhecimento do resultado e das providências tomadas em relação a trabalhos anteriores, semelhantes ou relacionados.

Quais estão INCORRETAS?

Ano: 2023

Banca:

FUNDATEC

Órgão:

Prefeitura de Espumoso - RS

Prova:

FUNDATEC - 2023 - Prefeitura de Espumoso - RS - Agente De Controle Interno |

Q2209054

Contabilidade Geral

O Imposto Sobre Serviços (ISS) é uma importante fonte de receitas dos municípios

brasileiros, demandando estrutura e pessoal para sua arrecadação e fiscalização. Conforme o Código

Tributário Municipal, a alíquota mínima e máxima do ISS em Espumoso é, respectivamente, de:

Ano: 2023

Banca:

FUNDATEC

Órgão:

Prefeitura de Espumoso - RS

Prova:

FUNDATEC - 2023 - Prefeitura de Espumoso - RS - Agente De Controle Interno |

Q2209052

Contabilidade Geral

Considerando as Normas de Contabilidade do Setor Público, é exemplo de item não

incluído no custo dos estoques e que deve ser reconhecido como despesa do período em que é

incorrido:

Ano: 2023

Banca:

FUNDATEC

Órgão:

Prefeitura de Espumoso - RS

Prova:

FUNDATEC - 2023 - Prefeitura de Espumoso - RS - Agente De Controle Interno |

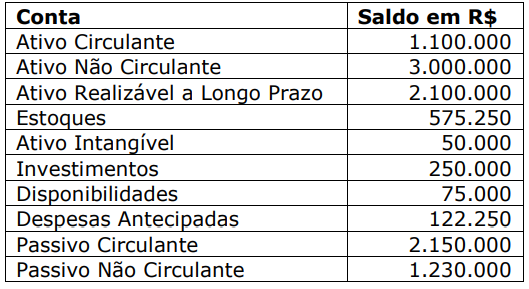

Q2209051

Análise de Balanços

Em 31/12/2020, as demonstrações financeiras do Município AVD apresentavam os

seguintes saldos:

Assinale a alternativa que apresenta o Índice de Liquidez Seca.

Ano: 2023

Banca:

VUNESP

Órgão:

Prefeitura de Pindamonhangaba - SP

Prova:

VUNESP - 2023 - Prefeitura de Pindamonhangaba - SP - Auditor Público |

Q2208790

Análise de Balanços

Uma empresa apresentou os seguintes valores em seu

Balanço Patrimonial:

Ativo Circulante = R$ 200.000 Ativo Não Circulante = R$ 300.000 Passivo Circulante = R$ 100.000 Exigíveis a longo prazo = R$ 200.000 Patrimônio Líquido = R$ 200.000

Os índices de participação de capitais de terceiros e de composição de endividamento foram, respectivamente:

Ativo Circulante = R$ 200.000 Ativo Não Circulante = R$ 300.000 Passivo Circulante = R$ 100.000 Exigíveis a longo prazo = R$ 200.000 Patrimônio Líquido = R$ 200.000

Os índices de participação de capitais de terceiros e de composição de endividamento foram, respectivamente:

Ano: 2023

Banca:

VUNESP

Órgão:

Prefeitura de Pindamonhangaba - SP

Prova:

VUNESP - 2023 - Prefeitura de Pindamonhangaba - SP - Auditor Público |

Q2208789

Contabilidade Geral

Uma empresa apresentou, em determinado ano, receita

de vendas num total de R$ 23.000, custo das mercadorias vendidas R$ 8.000, despesas totais (administrativas,

financeiras etc.) totalizando R$ 5.000, impostos sobre

vendas R$ 3.000 e impostos sobre lucros R$ 2.000.

O lucro bruto, o lucro operacional e o resultado líquido dessa empresa foram, respectivamente:

O lucro bruto, o lucro operacional e o resultado líquido dessa empresa foram, respectivamente:

Ano: 2023

Banca:

VUNESP

Órgão:

Prefeitura de Pindamonhangaba - SP

Prova:

VUNESP - 2023 - Prefeitura de Pindamonhangaba - SP - Auditor Público |

Q2208785

Auditoria Governamental

No âmbito das organizações públicas integrantes da Administração Direta, pode-se dizer que o procedimento de

conferência de cálculos seria preponderantemente realizado como etapa do trabalho do seguinte tipo de auditoria:

Ano: 2023

Banca:

VUNESP

Órgão:

Prefeitura de Pindamonhangaba - SP

Prova:

VUNESP - 2023 - Prefeitura de Pindamonhangaba - SP - Auditor Público |

Q2208784

Auditoria

A materialidade é um conceito fundamental na auditoria,

que ajuda o auditor a avaliar a importância relativa das informações nas demonstrações contábeis e a determinar

a natureza, a extensão e a época de seus procedimentos

de auditoria.

Sobre este tema, é correto afirmar, com base nas Normas Profissionais de Auditoria, que

Sobre este tema, é correto afirmar, com base nas Normas Profissionais de Auditoria, que

Ano: 2023

Banca:

VUNESP

Órgão:

Prefeitura de Pindamonhangaba - SP

Prova:

VUNESP - 2023 - Prefeitura de Pindamonhangaba - SP - Auditor Público |

Q2208783

Auditoria

Suponha que um auditor esteja realizando uma auditoria

em uma empresa de varejo e queira testar as vendas realizadas em um determinado período de tempo. O auditor

poderia começar selecionando uma transação aleatória

entre as vendas nesse período e, a partir dessa transação, selecionar outras transações em intervalos regulares. Por exemplo, se o auditor selecionar uma venda no

dia 10 de janeiro, ele poderia selecionar a próxima venda no dia 20 de janeiro, a próxima no dia 30 de janeiro

e assim por diante, até que ele tenha selecionado uma

amostra suficiente de transações para testar.

Este método de amostragem é conhecido como:

Este método de amostragem é conhecido como:

Ano: 2023

Banca:

VUNESP

Órgão:

Prefeitura de Pindamonhangaba - SP

Prova:

VUNESP - 2023 - Prefeitura de Pindamonhangaba - SP - Auditor Público |

Q2208782

Auditoria

Suponha que um auditor independente modifique parcialmente o seu relatório de auditoria previamente divulgado ao público, com o objetivo de nele incluir o resultado

das análises feitas sobre a parcela das demonstrações

financeiras modificadas pela Administração em virtude

da ocorrência de eventos subsequentes. Suponha ainda

que, ao apor data no relatório, o auditor o faça da seguinte forma:

“(Data do relatório do auditor independente), exceto para a Nota Y, que é de (data da conclusão dos procedimentos de auditoria restritos à alteração descrita na Nota Y).”

A respeito desta situação hipotética, é correto afirmar que

“(Data do relatório do auditor independente), exceto para a Nota Y, que é de (data da conclusão dos procedimentos de auditoria restritos à alteração descrita na Nota Y).”

A respeito desta situação hipotética, é correto afirmar que