Questões de Concurso

Comentadas para auditor fiscal da receita estadual

Foram encontradas 2.012 questões

Resolva questões gratuitamente!

Junte-se a mais de 4 milhões de concurseiros!

A respeito das implicações de transações e eventos subsequentes para os trabalhos de auditoria, julgue os itens a seguir.

I A entidade auditada deve ajustar, em suas demonstrações contábeis, os valores reconhecidos por eventos subsequentes que indiquem condições surgidas após o período contábil a que se referem essas demonstrações.

II Caso, em razão de alteração nas demonstrações contábeis provocadas por evento subsequente, o auditor emita novo relatório da auditoria relativa às demonstrações contábeis alteradas, a data desse novo relatório deve ser anterior à data de aprovação das demonstrações contábeis alteradas.

III Ocorrendo alteração nas demonstrações contábeis após sua divulgação e havendo a necessidade de emitir novo relatório de auditoria, o auditor independente deve incluir nesse relatório um parágrafo de ênfase com referência à nota explicativa que esclareça, detalhadamente, as razões da alteração do relatório anterior e das demonstrações contábeis emitidas anteriormente.

Assinale a opção correta.

Após a emissão do seu relatório e antes da divulgação das demonstrações contábeis, um auditor independente tomou conhecimento de fato novo e não sabido que teria alterado o relatório.

Nesse caso, o auditor deverá

Uma entidade é ré em duas ações judiciais. De acordo com os seus advogados, é possível a condenação da entidade na primeira ação, pois há jurisprudência favorável tanto à tese dos autores quanto à tese de defesa; na segunda ação, a probabilidade de condenação da entidade é remota, pois as decisões judiciais têm sido contrárias à tese da parte autora.

Nessa situação hipotética, a entidade deve

A respeito do estudo e da avaliação do sistema contábil e dos controles internos das entidades, julgue os itens seguintes.

I O sistema contábil e de controles internos compreende o plano de organização e o conjunto integrado de métodos e procedimentos empregados pela entidade para a proteção de seu patrimônio, para a promoção da confiabilidade e tempestividade dos seus registros e de suas demonstrações contábeis, e para sua eficácia operacional.

II Na avaliação do sistema contábil e de controles internos, o auditor deve considerar o ambiente de controle existente na entidade, os procedimentos de controle adotados pela administração da entidade e a existência e efetividade da supervisão externa realizada por órgãos específicos.

III Ao realizar o estudo e a avaliação do sistema contábil e de controles internos da entidade, como base para determinar a natureza, a oportunidade e a extensão da aplicação dos procedimentos de auditoria, o auditor deve considerar o grau de descentralização de decisão adotado pela administração da entidade.

Assinale a opção correta.

Com relação a riscos, julgue os itens a seguir.

I Risco do negócio ocorre quando o auditor independente necessita de laudos externos para a avaliação de alguma informação.

II Se identificar risco significativo, a equipe de auditoria deverá solicitar interrupção do contrato com o cliente até que a questão seja sanada.

III A avaliação do risco de distorção relevante pode mudar durante o curso da auditoria.

IV Observação e inspeção são procedimentos utilizados para a avaliação de riscos.

Estão certos apenas os itens

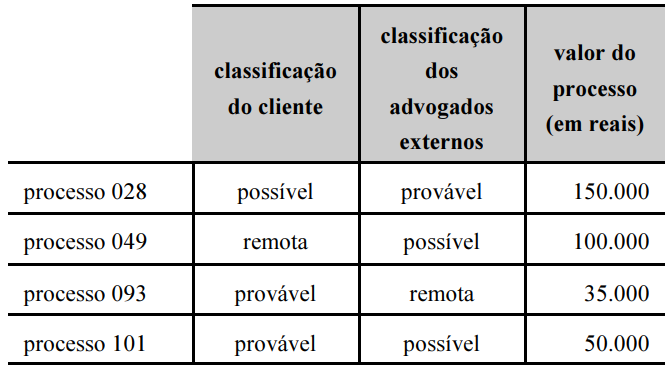

Durante auditoria de provisão para contingências do exercício de X1 em uma entidade que aplica corretamente as normas contábeis emitidas pelo Comitê de Pronunciamentos Contábeis, um auditor independente consultou os advogados externos da entidade acerca das probabilidades de perda de determinados processos judiciais nos quais a entidade era parte, iniciados naquele mesmo exercício social. Ao comparar os registros da entidade com as informações fornecidas pelos advogados, o auditor identificou quatro processos com divergência de classificação quanto à probabilidade de perda pela entidade, conforme o quadro a seguir.

Após conferência, foi verificado que as classificações corretas eram as dadas pelos advogados externos. Não houve divergência entre a entidade auditada e os advogados acerca dos valores dos processos judiciais.

Desprezando-se demais despesas ou dados contábeis de outras

transações contábeis, é correto afirmar que, antes dos ajustes

realizados nas demonstrações contábeis da entidade,

A empresa Alfa Tecnologia S.A., sediada em Santa Maria – RS, forneceu à empresa Beta Suprimentos e Tecnologia Ltda., localizada em Vitória – ES, em julho de 2018, um computador e uma impressora, os quais foram revendidos no mesmo mês, respectivamente, a Pedro, em Brasília – DF, e a Paulo, em São Luís – MA, os dois consumidores finais dos referidos produtos. Pedro e Paulo, ao contrário das duas empresas, não são contribuintes do ICMS.

Nessa situação hipotética, o recolhimento do diferencial entre a alíquota de ICMS interna e a interestadual é responsabilidade de

Uma repartição com 6 auditores fiscais responsabilizou-se por fiscalizar 18 empresas. Cada empresa foi fiscalizada por exatamente 4 auditores, e cada auditor fiscalizou exatamente a mesma quantidade de empresas.

Nessa situação, cada auditor fiscalizou

Em determinada cidade, foram fiscalizadas 20 empresas, classificadas quanto ao porte e quanto ao setor de atividade econômica em que atuam. Quanto ao porte, cada empresa recebe uma única classificação: microempresa (ME), pequena (P), média (M) ou grande (G). Quanto ao setor, cada empresa também recebe uma única classificação: 1, 2, 3, 4 ou 5. Não há empresa que receba, simultaneamente, a mesma classificação de porte e de setor que outra empresa já recebe. Para a realização dessa fiscalização, tais empresas foram distribuídas igualmente e designadas a quatro auditores fiscais, Aldo, Bruno, Carlos e Dário. Cada empresa foi fiscalizada por apenas um desses auditores. Após a conclusão do trabalho, os auditores fizeram as seguintes afirmações:

I Aldo: “Fiscalizei cinco empresas de porte médio”.

II Bruno: “Fiscalizei quatro empresas de um mesmo setor”.

III Carlos: “Fiscalizei cinco empresas cujo porte recebe uma classificação que começa com a letra M”.

IV Dário: “Fiscalizei três empresas de um setor e duas empresas de outro setor”.

Considerando que, nessa situação hipotética, somente uma das afirmações feitas pelos auditores seja falsa, assinale a opção que apresenta o maior número de empresas de porte G que podem ser fiscalizadas por um mesmo auditor.