Questões de Concurso

Comentadas para auditor fiscal da receita estadual

Foram encontradas 2.013 questões

Resolva questões gratuitamente!

Junte-se a mais de 4 milhões de concurseiros!

Ano: 2023

Banca:

FGV

Órgão:

SEFAZ-MG

Prova:

FGV - 2023 - SEFAZ-MG - Auditor Fiscal da Receita Estadual - Tecnologia da Informação (Tarde) |

Q2031057

Inglês

Texto associado

There are still many unknowns with respect to how

blockchain will impact the audit and assurance profession,

including the speed with which it will do so. Blockchain is already

impacting Certified Public Accountant (CPA) auditors of those

organizations using blockchain to record transactions and the

rate of adoption is expected to continue to increase. However, in

the immediate future, blockchain technology will not replace

financial reporting and financial statement auditing. Financial

statements reflect management assertions, including estimates,

many of which cannot be easily summarized or calculated in a

blockchain.

Furthermore, the process of an independent audit of financial

statements enhances the trust that is crucial for the effective

functioning of the capital markets system. Any erosion of this

trust may damage an entity’s reputation, stock price and

shareholder value, and can result in fines, penalties, or loss of

assets. Users of financial statements expect CPA auditors to

perform an independent audit of the financial statements using

their professional skepticism. CPA auditors conclude whether

they have obtained reasonable assurance that the financial

statements of an entity, taken as a whole, are free from material

misstatement, whether due to fraud or error. A blockchain is

unlikely to replace these judgments by a financial statement

auditor.

That said, CPA auditors need to monitor developments in

blockchain technology—it will impact clients’ information

technology systems. CPA auditors will need to be conversant with

the basics of blockchain technology and work with experts to

audit the complex technical risks associated with blockchain.

In addition, CPA auditors should be aware of opportunities to

leverage their clients' adoption of blockchain technology to

improve data gathering during the audit. They should also

consider whether blockchain technology will allow them to create

automated audit routines. The auditing profession must embrace

and "lean in" to the opportunities and challenges from

widespread blockchain adoption. CPA auditors and assurance

providers are encouraged to monitor developments in blockchain

technology because they have an opportunity to evolve, learn,

and capitalize on their already proven ability to adapt to the

needs of a rapidly changing business world.

(Adapted from https://www2.deloitte.com/za/en/pages/audit/articles/impact-ofblockchain-in-accounting.html)

“Furthermore” in “Furthermore, the process of an independent

audit of financial statements enhances the trust” (2nd paragraph)

can be replaced without change of meaning by

Ano: 2023

Banca:

FGV

Órgão:

SEFAZ-MG

Prova:

FGV - 2023 - SEFAZ-MG - Auditor Fiscal da Receita Estadual - Tecnologia da Informação (Tarde) |

Q2031056

Inglês

Texto associado

There are still many unknowns with respect to how

blockchain will impact the audit and assurance profession,

including the speed with which it will do so. Blockchain is already

impacting Certified Public Accountant (CPA) auditors of those

organizations using blockchain to record transactions and the

rate of adoption is expected to continue to increase. However, in

the immediate future, blockchain technology will not replace

financial reporting and financial statement auditing. Financial

statements reflect management assertions, including estimates,

many of which cannot be easily summarized or calculated in a

blockchain.

Furthermore, the process of an independent audit of financial

statements enhances the trust that is crucial for the effective

functioning of the capital markets system. Any erosion of this

trust may damage an entity’s reputation, stock price and

shareholder value, and can result in fines, penalties, or loss of

assets. Users of financial statements expect CPA auditors to

perform an independent audit of the financial statements using

their professional skepticism. CPA auditors conclude whether

they have obtained reasonable assurance that the financial

statements of an entity, taken as a whole, are free from material

misstatement, whether due to fraud or error. A blockchain is

unlikely to replace these judgments by a financial statement

auditor.

That said, CPA auditors need to monitor developments in

blockchain technology—it will impact clients’ information

technology systems. CPA auditors will need to be conversant with

the basics of blockchain technology and work with experts to

audit the complex technical risks associated with blockchain.

In addition, CPA auditors should be aware of opportunities to

leverage their clients' adoption of blockchain technology to

improve data gathering during the audit. They should also

consider whether blockchain technology will allow them to create

automated audit routines. The auditing profession must embrace

and "lean in" to the opportunities and challenges from

widespread blockchain adoption. CPA auditors and assurance

providers are encouraged to monitor developments in blockchain

technology because they have an opportunity to evolve, learn,

and capitalize on their already proven ability to adapt to the

needs of a rapidly changing business world.

(Adapted from https://www2.deloitte.com/za/en/pages/audit/articles/impact-ofblockchain-in-accounting.html)

The word “unlikely” in “A blockchain is unlikely to replace these

judgments” (2nd paragraph) implies

Ano: 2023

Banca:

FGV

Órgão:

SEFAZ-MG

Prova:

FGV - 2023 - SEFAZ-MG - Auditor Fiscal da Receita Estadual - Tecnologia da Informação (Tarde) |

Q2031055

Inglês

Texto associado

There are still many unknowns with respect to how

blockchain will impact the audit and assurance profession,

including the speed with which it will do so. Blockchain is already

impacting Certified Public Accountant (CPA) auditors of those

organizations using blockchain to record transactions and the

rate of adoption is expected to continue to increase. However, in

the immediate future, blockchain technology will not replace

financial reporting and financial statement auditing. Financial

statements reflect management assertions, including estimates,

many of which cannot be easily summarized or calculated in a

blockchain.

Furthermore, the process of an independent audit of financial

statements enhances the trust that is crucial for the effective

functioning of the capital markets system. Any erosion of this

trust may damage an entity’s reputation, stock price and

shareholder value, and can result in fines, penalties, or loss of

assets. Users of financial statements expect CPA auditors to

perform an independent audit of the financial statements using

their professional skepticism. CPA auditors conclude whether

they have obtained reasonable assurance that the financial

statements of an entity, taken as a whole, are free from material

misstatement, whether due to fraud or error. A blockchain is

unlikely to replace these judgments by a financial statement

auditor.

That said, CPA auditors need to monitor developments in

blockchain technology—it will impact clients’ information

technology systems. CPA auditors will need to be conversant with

the basics of blockchain technology and work with experts to

audit the complex technical risks associated with blockchain.

In addition, CPA auditors should be aware of opportunities to

leverage their clients' adoption of blockchain technology to

improve data gathering during the audit. They should also

consider whether blockchain technology will allow them to create

automated audit routines. The auditing profession must embrace

and "lean in" to the opportunities and challenges from

widespread blockchain adoption. CPA auditors and assurance

providers are encouraged to monitor developments in blockchain

technology because they have an opportunity to evolve, learn,

and capitalize on their already proven ability to adapt to the

needs of a rapidly changing business world.

(Adapted from https://www2.deloitte.com/za/en/pages/audit/articles/impact-ofblockchain-in-accounting.html)

As regards the author’s opinion, analyse the assertions below.

I. Auditors should try to keep abreast of the latest developments in technology.

II. CPA auditors’ skepticism is an asset to the profession.

III. Those involved in auditing seems to be rather refractory to change.

I. Auditors should try to keep abreast of the latest developments in technology.

II. CPA auditors’ skepticism is an asset to the profession.

III. Those involved in auditing seems to be rather refractory to change.

Ano: 2023

Banca:

FGV

Órgão:

SEFAZ-MG

Prova:

FGV - 2023 - SEFAZ-MG - Auditor Fiscal da Receita Estadual - Tecnologia da Informação (Tarde) |

Q2031054

Inglês

Texto associado

There are still many unknowns with respect to how

blockchain will impact the audit and assurance profession,

including the speed with which it will do so. Blockchain is already

impacting Certified Public Accountant (CPA) auditors of those

organizations using blockchain to record transactions and the

rate of adoption is expected to continue to increase. However, in

the immediate future, blockchain technology will not replace

financial reporting and financial statement auditing. Financial

statements reflect management assertions, including estimates,

many of which cannot be easily summarized or calculated in a

blockchain.

Furthermore, the process of an independent audit of financial

statements enhances the trust that is crucial for the effective

functioning of the capital markets system. Any erosion of this

trust may damage an entity’s reputation, stock price and

shareholder value, and can result in fines, penalties, or loss of

assets. Users of financial statements expect CPA auditors to

perform an independent audit of the financial statements using

their professional skepticism. CPA auditors conclude whether

they have obtained reasonable assurance that the financial

statements of an entity, taken as a whole, are free from material

misstatement, whether due to fraud or error. A blockchain is

unlikely to replace these judgments by a financial statement

auditor.

That said, CPA auditors need to monitor developments in

blockchain technology—it will impact clients’ information

technology systems. CPA auditors will need to be conversant with

the basics of blockchain technology and work with experts to

audit the complex technical risks associated with blockchain.

In addition, CPA auditors should be aware of opportunities to

leverage their clients' adoption of blockchain technology to

improve data gathering during the audit. They should also

consider whether blockchain technology will allow them to create

automated audit routines. The auditing profession must embrace

and "lean in" to the opportunities and challenges from

widespread blockchain adoption. CPA auditors and assurance

providers are encouraged to monitor developments in blockchain

technology because they have an opportunity to evolve, learn,

and capitalize on their already proven ability to adapt to the

needs of a rapidly changing business world.

(Adapted from https://www2.deloitte.com/za/en/pages/audit/articles/impact-ofblockchain-in-accounting.html)

Based on the text, mark the statements below as True (T) or False

(F).

( ) The effects of blockchain technology in auditing nowadays are quite clear.

( ) It will be necessary for CPA auditors to acquaint themselves with the fundamentals of blockchain and to team up with specialists to gauge technical hazards.

( ) The interest in blockchain technology is already dwindling.

The statements are, respectively

( ) The effects of blockchain technology in auditing nowadays are quite clear.

( ) It will be necessary for CPA auditors to acquaint themselves with the fundamentals of blockchain and to team up with specialists to gauge technical hazards.

( ) The interest in blockchain technology is already dwindling.

The statements are, respectively

Ano: 2022

Banca:

FCC

Órgão:

SEFAZ-AP

Prova:

FCC - 2022 - SEFAZ-AP - Auditor da Receita Estadual - Conhecimentos Específicos |

Q1996542

Auditoria

Ceticismo profissional, como encontrado NBC TA 200, é a postura

Ano: 2022

Banca:

FCC

Órgão:

SEFAZ-AP

Prova:

FCC - 2022 - SEFAZ-AP - Auditor da Receita Estadual - Conhecimentos Específicos |

Q1996539

Auditoria

Parte integral do trabalho de auditoria é a execução dos chamados procedimentos analíticos, que, conforme a NBC TA 520,

podem ser definidos como

Ano: 2022

Banca:

FCC

Órgão:

SEFAZ-AP

Prova:

FCC - 2022 - SEFAZ-AP - Auditor da Receita Estadual - Conhecimentos Específicos |

Q1996536

Auditoria

Considere os seguintes excertos:

I. Muitas vezes, nesses casos de observação de levantamento físico, o auditor tem de aguçar seus sentidos e lançar mão de toda a sua argúcia. [...]

II. Grandes pilhas [desordenadas] de material do tipo que não proporciona alternativa [...]; líquidos em tanques [...]; grandes quantidades de peças pequenas.

(Adaptado de: CREPALDI, Silvio Aparecido; CREPALDI, Guilherme Simões. Auditoria fiscal e tributária)

O primeiro aborda um teste substantivo aplicável ao saldo de uma das contas do ativo, enquanto o segundo aborda exemplos de dificuldades possivelmente encontradas no procedimento. A conta mais adequada aos trechos mencionados é a de

I. Muitas vezes, nesses casos de observação de levantamento físico, o auditor tem de aguçar seus sentidos e lançar mão de toda a sua argúcia. [...]

II. Grandes pilhas [desordenadas] de material do tipo que não proporciona alternativa [...]; líquidos em tanques [...]; grandes quantidades de peças pequenas.

(Adaptado de: CREPALDI, Silvio Aparecido; CREPALDI, Guilherme Simões. Auditoria fiscal e tributária)

O primeiro aborda um teste substantivo aplicável ao saldo de uma das contas do ativo, enquanto o segundo aborda exemplos de dificuldades possivelmente encontradas no procedimento. A conta mais adequada aos trechos mencionados é a de

Ano: 2022

Banca:

FCC

Órgão:

SEFAZ-AP

Prova:

FCC - 2022 - SEFAZ-AP - Auditor da Receita Estadual - Conhecimentos Específicos |

Q1996527

Direito Tributário

Determinado Município resolve instituir taxa de coleta de lixo urbano, utilizando como base de cálculo o valor venal dos imóveis

localizados no seu perímetro urbano.

À luz da Constituição Federal, a

À luz da Constituição Federal, a

Ano: 2022

Banca:

FCC

Órgão:

SEFAZ-AP

Prova:

FCC - 2022 - SEFAZ-AP - Auditor da Receita Estadual - Conhecimentos Específicos |

Q1996526

Direito Tributário

Em determinado Estado brasileiro, a alíquota do ICMS, nas operações internas com aguardente, é de 18% e, naquelas com

cerveja, é de 25%, sendo que, nas operações interestaduais com ambos os produtos, que são de origem totalmente nacional, a

alíquota é de 7% ou de 12%, conforme o Estado de destino da operação.

O referido Estado, com a finalidade de incentivar a produção e a comercialização de bebidas, pretende reduzir a alíquota de ICMS para 12% nas operações internas com aguardente, e conceder isenção desse imposto nas operações internas com cerveja.

Nos termos previstos na Constituição Federal de 1988, para este Estado implementar tal pretensão, é

O referido Estado, com a finalidade de incentivar a produção e a comercialização de bebidas, pretende reduzir a alíquota de ICMS para 12% nas operações internas com aguardente, e conceder isenção desse imposto nas operações internas com cerveja.

Nos termos previstos na Constituição Federal de 1988, para este Estado implementar tal pretensão, é

Ano: 2022

Banca:

FCC

Órgão:

SEFAZ-AP

Prova:

FCC - 2022 - SEFAZ-AP - Auditor da Receita Estadual - Conhecimentos Específicos |

Q1996525

Direito Tributário

Suponha que a União, depois de ter decretado estado de calamidade pública, resolvesse instituir, por meio de publicação no

Diário Oficial, já em dezembro de 2022, empréstimo compulsório sobre o consumo de combustíveis, para fazer frente às

despesas extraordinárias decorrentes dos prejuízos causados pela referida calamidade.

Nesse caso, a União

Nesse caso, a União

Ano: 2022

Banca:

FCC

Órgão:

SEFAZ-AP

Prova:

FCC - 2022 - SEFAZ-AP - Auditor da Receita Estadual - Conhecimentos Específicos |

Q1996518

Banco de Dados

Considere que durante a modelagem de um banco de dados relacional observou-se a existência de duas entidades, Produto e

Venda, que se relacionam com cardinalidade muitos-para-muitos, uma vez que em uma venda pode haver vários produtos e um

determinado produto pode estar qualificado em várias vendas (no caso, unidades diferentes do mesmo produto). Como os

sistemas gerenciadores de banco de dados relacionais existentes não implementam relacionamento muitos-para-muitos, para

criar as tabelas referentes às entidades no banco de dados será necessário

Ano: 2022

Banca:

FCC

Órgão:

SEFAZ-AP

Prova:

FCC - 2022 - SEFAZ-AP - Auditor da Receita Estadual - Conhecimentos Específicos |

Q1996517

Engenharia de Software

No modelo ágil de gestão de projetos Scrum, um dos conceitos mais importantes é o

Ano: 2022

Banca:

FCC

Órgão:

SEFAZ-AP

Prova:

FCC - 2022 - SEFAZ-AP - Auditor da Receita Estadual - Conhecimentos Específicos |

Q1996513

Governança de TI

O Cobit 5 é fundamentado em 5 princípios de governança corporativa de TI que permitem que a organização construa um

framework efetivo de governança e gestão de TI baseado no seguinte conjunto holístico de 7 habilitadores: Princípios, Políticas e

Modelos; Pessoas, Habilidades e Competências; Estruturas Organizacionais; Cultura, Ética e Comportamento; Informação;

Serviços, Infraestrutura e Aplicativos; e

Ano: 2022

Banca:

FCC

Órgão:

SEFAZ-AP

Prova:

FCC - 2022 - SEFAZ-AP - Auditor da Receita Estadual - Conhecimentos Específicos |

Q1996512

Segurança da Informação

A Norma ABNT NBR ISO/IEC 27002:2013 estabelece que o acesso à informação e às funções dos sistemas de aplicações seja

restrito, de acordo com a política de controle de acesso. Nesse sentido, recomenda considerar um conjunto de controles para

apoiar os requisitos de restrição de acesso, dentre eles,

Ano: 2022

Banca:

FCC

Órgão:

SEFAZ-AP

Prova:

FCC - 2022 - SEFAZ-AP - Auditor da Receita Estadual - Conhecimentos Específicos |

Q1996511

Banco de Dados

Em um banco de dados SQL aberto em condições ideais, considere a existência de uma tabela chamada clientes com os

campos clienteID e nomeCliente e de uma tabela chamada pedidos com os campos pedidoID, clienteID e

dataPedido.

A coluna clienteID na tabela pedidos se refere ao clienteID na tabela clientes, ou seja, a relação entre elas ocorre por meio da coluna clienteID.

Para selecionar pedidoID, nomeCliente e dataPedido apenas de registros que possuam valores correspondentes nas duas tabelas utiliza-se a instrução SQL

A coluna clienteID na tabela pedidos se refere ao clienteID na tabela clientes, ou seja, a relação entre elas ocorre por meio da coluna clienteID.

Para selecionar pedidoID, nomeCliente e dataPedido apenas de registros que possuam valores correspondentes nas duas tabelas utiliza-se a instrução SQL

Ano: 2022

Banca:

FCC

Órgão:

SEFAZ-AP

Prova:

FCC - 2022 - SEFAZ-AP - Auditor da Receita Estadual - Conhecimentos Gerais |

Q1995993

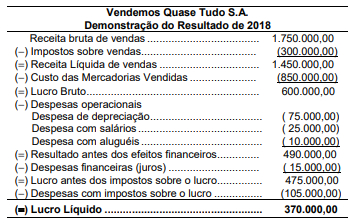

Contabilidade Geral

A Demonstração do Resultado do ano de 2018 da empresa comercial Vendemos Quase Tudo S.A. apresentava a seguinte

composição, com os valores expressos em reais:

O valor dos tributos recuperáveis que estavam incluídos no preço da compra dos produtos que foram comercializados no ano de 2018 era R$ 87.500,00.

O Valor Adicionado a Distribuir gerado pela empresa Vendemos Quase Tudo S.A. no ano de 2018 foi, em reais,

O valor dos tributos recuperáveis que estavam incluídos no preço da compra dos produtos que foram comercializados no ano de 2018 era R$ 87.500,00.

O Valor Adicionado a Distribuir gerado pela empresa Vendemos Quase Tudo S.A. no ano de 2018 foi, em reais,

Ano: 2022

Banca:

FCC

Órgão:

SEFAZ-AP

Prova:

FCC - 2022 - SEFAZ-AP - Auditor da Receita Estadual - Conhecimentos Gerais |

Q1995991

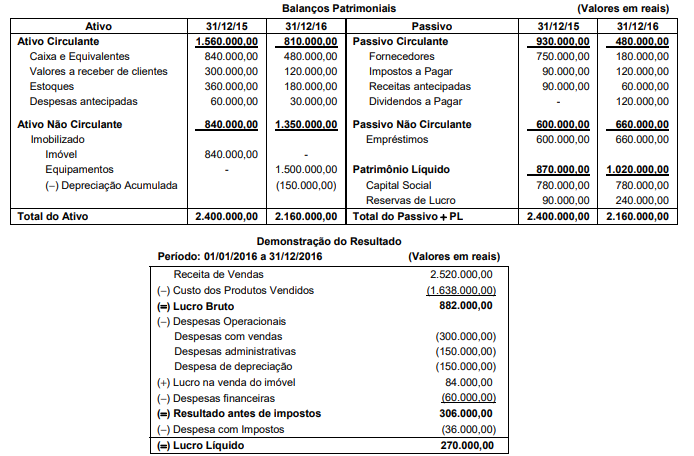

Contabilidade Geral

Os Balanços Patrimoniais de 31/12/2015 e 31/12/2016, e a Demonstração do Resultado de 2016 da empresa Compra e

Vende S.A. são apresentados a seguir.

As seguintes informações adicionais são conhecidas:

− O imóvel não sofreu depreciação e o valor da sua venda foi recebido no próprio ano

− As despesas financeiras não foram pagas no ano

− As receitas antecipadas correspondem a adiantamentos recebidos de clientes para a entrega futura de produtos

− As despesas antecipadas correspondem ao pagamento de seguros dos bens do ativo imobilizado

− Os equipamentos foram adquiridos à vista

O Caixa líquido gerado pelas atividades operacionais no ano de 2016 foi, em reais,

As seguintes informações adicionais são conhecidas:

− O imóvel não sofreu depreciação e o valor da sua venda foi recebido no próprio ano

− As despesas financeiras não foram pagas no ano

− As receitas antecipadas correspondem a adiantamentos recebidos de clientes para a entrega futura de produtos

− As despesas antecipadas correspondem ao pagamento de seguros dos bens do ativo imobilizado

− Os equipamentos foram adquiridos à vista

O Caixa líquido gerado pelas atividades operacionais no ano de 2016 foi, em reais,

Ano: 2022

Banca:

FCC

Órgão:

SEFAZ-AP

Prova:

FCC - 2022 - SEFAZ-AP - Auditor da Receita Estadual - Conhecimentos Gerais |

Q1995990

Contabilidade Geral

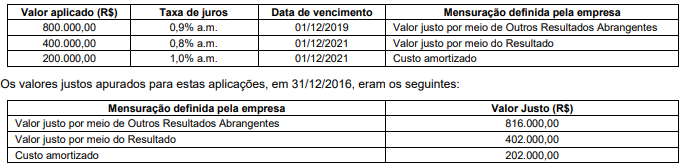

No dia 31/10/2016, uma empresa realizou aplicações financeiras que remuneram juros compostos por dia corrido, com as

características apresentadas na tabela a seguir:

No Balanço Patrimonial de 31/12/2016, os valores que deveriam ter sido evidenciados para os títulos mensurados ao valor justo por meio de Outros Resultados Abrangentes, para os títulos mensurados ao valor justo por meio do Resultado e para os títulos mensurados ao custo amortizado eram, respectivamente e em reais:

No Balanço Patrimonial de 31/12/2016, os valores que deveriam ter sido evidenciados para os títulos mensurados ao valor justo por meio de Outros Resultados Abrangentes, para os títulos mensurados ao valor justo por meio do Resultado e para os títulos mensurados ao custo amortizado eram, respectivamente e em reais:

Ano: 2022

Banca:

FCC

Órgão:

SEFAZ-AP

Prova:

FCC - 2022 - SEFAZ-AP - Auditor da Receita Estadual - Conhecimentos Gerais |

Q1995988

Contabilidade Geral

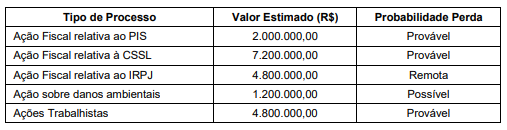

Uma empresa está respondendo a diversas ações e a assessoria jurídica da empresa apresentou as informações sobre a

possibilidade de perda dos diversos processos e os prováveis valores com que a empresa terá que arcar. A tabela a seguir

apresenta as informações, em 31/12/2019, referentes às várias ações e ainda não ocorreu qualquer audiência ou julgamento

para os processos:

Com base nas informações da tabela e sabendo que todos os valores estimados são confiáveis, o valor total que deveria ser evidenciado no passivo, no Balanço Patrimonial da empresa, em 31/12/2019, é, em reais,

Com base nas informações da tabela e sabendo que todos os valores estimados são confiáveis, o valor total que deveria ser evidenciado no passivo, no Balanço Patrimonial da empresa, em 31/12/2019, é, em reais,

Ano: 2022

Banca:

FCC

Órgão:

SEFAZ-AP

Prova:

FCC - 2022 - SEFAZ-AP - Auditor da Receita Estadual - Conhecimentos Gerais |

Q1995984

Direito Penal

Texto associado

Atenção: A questão refere-se a Direito Penal.

De acordo com o que estabelece a Lei nº 8.137, de 27 de dezembro de 1990, e o entendimento dos Tribunais Superiores,