Questões de Concurso

Foram encontradas 11.700 questões

Resolva questões gratuitamente!

Junte-se a mais de 4 milhões de concurseiros!

Assinale a opção que indica a apresentação do fato nas demonstrações contábeis da sociedade empresária.

Assinale a opção que indica a contabilização deste montante no ativo circulante da sociedade empresária.

Relacione os indicadores financeiros tradicionalmente usados com suas respectivas definições.

1. Índice de Liquidez Seca 2. Índice de Endividamento Total 3. Margem Líquida 4. Valor de mercado

( ) preço por ação da empresa multiplicado pelo número de ações em circulação. ( ) considera todas as dívidas de todos os vencimentos e credores. ( ) razão do lucro líquido sobre vendas. ( ) índice de liquidez corrente, mas o estoque é omitido.

Assinale a opção que indica a relação correta, na ordem apresentada.

Sobre o balanço patrimonial, analise os itens a seguir:

I. Ao analisar um balanço patrimonial, o administrador financeiro deve ter três preocupações em mente: liquidez, dívida versus capital próprio e valor versus custo. II. O ativo circulante apresenta a maior liquidez e inclui o caixa e os ativos que serão convertidos em caixa em até um ano da data do balanço patrimonial. III. O valor contábil do patrimônio líquido dos acionistas diminui quando é adicionada a reserva de lucros.

Está correto o que se afirma em

Auditores internos precisam ser críveis para que possam ser incríveis.

Como um jovem auditor interno, nada era mais frustrante para mim do que apresentar um bom relatório de auditoria interna ou uma nova ideia para um cliente de auditoria (ou “auditado”, como eram chamados), apenas para serem recebidos com ceticismo e negatividade. Eu sabia que minha mensagem era importante, mas, às vezes, era desafiador superar a desconfiança e o medo que se materializavam pelo simples fato de a recomendação ter vindo de um auditor interno.

Olhando para trás, para aquelas primeiras auditorias internas, agora percebo que algumas dessas falhas de comunicação poderiam ter sido evitadas. A conclusão veio lentamente para mim: eu não entendia completamente por que algumas vezes eu tinha dificuldade de “vender” as recomendações até uma reunião de encerramento particularmente frustrante. Quase todas as recomendações que compartilhei pareciam desencadear ceticismo do cliente – até o momento em que um auditor mais experiente entrou na conversa. Meu colega repassou diversas recomendações que eu havia apresentado minutos antes e, de repente, as recomendações pareciam completamente razoáveis para nosso cliente.

Por que as recomendações foram mais persuasivas quando foram entregues por outra pessoa? Acredito que a diferença foi que o auditor sênior construiu uma relação de trabalho sólida com o cliente e estabeleceu firmemente sua credibilidade. Acredito que todos temos potencial para sermos incríveis. Mas, primeiro, temos que ser críveis.

Mesmo quando uma auditoria interna excelente foi concluída e as recomendações de auditoria interna são sólidas, muitas vezes, é difícil para os auditores internos mais jovens ou mais novos alavancarem a credibilidade. A boa notícia é que a credibilidade é um atributo no qual você pode ativamente trabalhar para melhorar.

Fonte: https://iiabrasil.org.br//noticia/auditores-internos-precisam-ser-criveis-para-que-possam-ser-incriveis - com adaptações

Escrito por Richard Chambers, em 23 de maio de 2022

A respeito do texto acima e com base nas técnicas de elaboração de relatórios de auditoria, é correto afirmar que um relatório de auditoria deve:

Nesse caso, o auditor aplicou o procedimento:

I. Auxiliar o Auditor a dedicar atenção apropriada às áreas importantes da auditoria. II. Auxiliar o Auditor a organizar adequadamente o trabalho de auditoria, para que seja realizado de forma eficaz e eficiente. III. Prejudicar a direção e a supervisão dos membros da equipe de trabalho, impedindo a revisão do seu trabalho.

Está(ão) CORRETO(S):

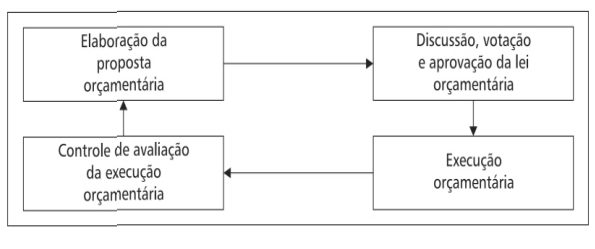

A figura apresentada retrata o processo orçamentário, considerando a etapa de elaboração da Proposta de Lei Orçamentária Anual (PLOA) no Brasil.

De acordo com a Lei nº 4.320/1964, a competência dessa

elaboração é do

De acordo com os normativos aplicáveis, julgue o item acerca da disciplina de auditoria.

Os créditos suplementares são os destinados à inclusão

de novas dotações, não previstas em seu estado original,

na LOA. Sua vigência está adstrita ao exercício da

abertura e elas necessitam de indicação de fonte de

recursos.

De acordo com os normativos aplicáveis, julgue o item acerca da disciplina de auditoria.

O orçamento-programa é a técnica de elaboração

orçamentária cujo cunho principal é o controle político

do Legislativo sobre o Executivo, exercido por meio de

um enfoque contábil e dispondo de classificações

suficientes apenas para instrumentalizar tal controle,

quais sejam: por unidade administrativa e por objeto de

despesa.

De acordo com os normativos aplicáveis, julgue o item acerca da disciplina de auditoria.

O auditor deve preparar papéis de trabalho que sejam

suficientes para permitir que um auditor experiente,

sem nenhum envolvimento anterior com a auditoria,

entenda a natureza, a época e a extensão dos

procedimentos de auditoria executados.

De acordo com os normativos aplicáveis, julgue o item acerca da disciplina de auditoria.

De acordo com a NBC TI 01 – Da Auditoria Interna,

apesar de não ser o objetivo principal da auditoria

interna, a detecção de erros e fraudes no decorrer dos

trabalhos deve ser comunicada, de maneira escrita e

reservada, à administração da entidade.

De acordo com os normativos aplicáveis, julgue o item acerca da disciplina de auditoria.

O auditor deve determinar o tamanho da amostra que é

suficiente para reduzir o risco de amostragem a zero.

Para tanto, ele deve selecionar itens para a amostragem

de forma que cada unidade de amostragem da

população tenha a mesma chance de ser selecionada.

De acordo com os normativos aplicáveis, julgue o item acerca da disciplina de auditoria.

Acerca da etapa de planejamento dos trabalhos de

auditoria, é correto afirmar que, uma vez estabelecido o

planejamento e definidos os procedimentos e a época

em que serão aplicados, o auditor ficará a ele vinculado,

não sendo permitido que ele efetue as alterações

relevantes.

De acordo com os normativos aplicáveis, julgue o item acerca da disciplina de auditoria.

Ao examinar a folha de pagamentos e encargos de uma

entidade auditada, o auditor confere a exatidão

matemática dos valores relativos a verbas trabalhistas e

encargos previdenciários devidos. As normas de

auditoria definem tal procedimento como inspeção.

Uma das técnicas de que a contabilidade se utiliza para organizar as informações, segregando em contas específicas as transações de natureza semelhante, é a escrituração, por meio da qual os fatos são registrados de maneira ordenada e padronizada. Considerando essa informação, julgue o item.

A reavaliação de ativos imobilizados no âmbito da

contabilidade aplicada ao setor público é vedada pela

Lei n.o 4.320/1964.

Uma das técnicas de que a contabilidade se utiliza para organizar as informações, segregando em contas específicas as transações de natureza semelhante, é a escrituração, por meio da qual os fatos são registrados de maneira ordenada e padronizada. Considerando essa informação, julgue o item.

É admitida a utilização de métodos distintos de

depreciação para ativos utilizados com diferentes

finalidades.

Uma das técnicas de que a contabilidade se utiliza para organizar as informações, segregando em contas específicas as transações de natureza semelhante, é a escrituração, por meio da qual os fatos são registrados de maneira ordenada e padronizada. Considerando essa informação, julgue o item.

As empresas estatais dependentes, por possuírem

natureza jurídica de direto privado, deverão ser

excluídas do processo de consolidação das

demonstrações contábeis do ente controlador.

Uma das técnicas de que a contabilidade se utiliza para organizar as informações, segregando em contas específicas as transações de natureza semelhante, é a escrituração, por meio da qual os fatos são registrados de maneira ordenada e padronizada. Considerando essa informação, julgue o item.

A consolidação das demonstrações contábeis individuais

de órgãos/entidades de um ente da Federação não gera

qualquer registro contábil nas unidades incluídas no

processo.

Uma das técnicas de que a contabilidade se utiliza para organizar as informações, segregando em contas específicas as transações de natureza semelhante, é a escrituração, por meio da qual os fatos são registrados de maneira ordenada e padronizada. Considerando essa informação, julgue o item.

Segundo o art. 100 da Lei n.º 4.320/1964, as despesas

com depreciação, as perdas com os ajustes a valor

recuperável de ativos intangíveis e as variações

cambiais, ativas ou passivas, devem ser lançadas à conta

de resultado.