Questões de Concurso

Para auditor fiscal da receita estadual

Foram encontradas 3.757 questões

Resolva questões gratuitamente!

Junte-se a mais de 4 milhões de concurseiros!

Ano: 2014

Banca:

FCC

Órgão:

SEFAZ-RJ

Prova:

FCC - 2014 - SEFAZ-RJ - Auditor Fiscal da Receita Estadual - Prova 1 |

Q351502

Auditoria

O gerente financeiro da rede de loja Mais Clara do Brasil S. A., com o objetivo de pagar menos ICMS, adulterou o valor e o registro de duas notas fiscais de vendas. De acordo com a NBC TI - Auditoria Interna, o ato praticado pelo gerente configura

Ano: 2014

Banca:

FCC

Órgão:

SEFAZ-RJ

Prova:

FCC - 2014 - SEFAZ-RJ - Auditor Fiscal da Receita Estadual - Prova 1 |

Q351501

Auditoria

A Companhia de Calçados Impróprios do Brasil S. A. contratou determinada empresa de auditoria independente para executar a auditoria das demonstrações contábeis relativas ao exercício encerrado em 31/12/2012. O documento preparado pelo auditor contendo o registro dos procedimentos de auditoria executados, das evidências obtidas e das conclusões alcançadas é denominado

Ano: 2014

Banca:

FCC

Órgão:

SEFAZ-RJ

Prova:

FCC - 2014 - SEFAZ-RJ - Auditor Fiscal da Receita Estadual - Prova 1 |

Q351500

Auditoria Governamental

O Senhor Palácio dos Anjos, responsável por adiantamento para realização de despesas de pequeno vulto do mês de novembro de 2013, deixou de apresentar a respectiva prestação de contas nos prazos e condições fixados nas normas vigentes. Neste caso, no âmbito do Sistema de Controle Interno do Poder Executivo do Estado do Rio de Janeiro, o responsável pelo adiantamento está sujeito ao processo de

Ano: 2014

Banca:

FCC

Órgão:

SEFAZ-RJ

Prova:

FCC - 2014 - SEFAZ-RJ - Auditor Fiscal da Receita Estadual - Prova 1 |

Q351499

Auditoria Governamental

Como órgão integrante da estrutura do Sistema de Controle Interno do Poder Executivo do Estado do Rio de Janeiro, compete à Auditoria Geral do Estado - AGE:

I. apoiar o controle externo no exercício de sua missão institucional.

II. orientar a aplicação e a apresentação das prestações de contas dos adiantamentos.

III. emitir relatório sobre as contas consolidadas do Governo do Estado do Rio de Janeiro.

IV. avaliar o cumprimento das metas estabelecidas no Plano Plurianual e na Lei de Diretrizes Orçamentárias.

V. elaborar, analisar e dar publicidade aos relatórios bimestrais, quadrimestrais e anuais estabelecidos na Lei Complementar Federal nº 101/2000 - LRF.

Está correto o que consta APENAS em

I. apoiar o controle externo no exercício de sua missão institucional.

II. orientar a aplicação e a apresentação das prestações de contas dos adiantamentos.

III. emitir relatório sobre as contas consolidadas do Governo do Estado do Rio de Janeiro.

IV. avaliar o cumprimento das metas estabelecidas no Plano Plurianual e na Lei de Diretrizes Orçamentárias.

V. elaborar, analisar e dar publicidade aos relatórios bimestrais, quadrimestrais e anuais estabelecidos na Lei Complementar Federal nº 101/2000 - LRF.

Está correto o que consta APENAS em

Ano: 2014

Banca:

FCC

Órgão:

SEFAZ-RJ

Prova:

FCC - 2014 - SEFAZ-RJ - Auditor Fiscal da Receita Estadual - Prova 1 |

Q351498

Contabilidade de Custos

A empresa Gama produz os produtos 1, 2 e 3 utilizando um único departamento. Ao analisar o processo produtivo no mês de agosto de 2013, a empresa obteve as seguintes informações:

Sabe-se que a empresa utiliza o custeio por absorção, que os custos indiretos totais incorridos, no mês de agosto de 2013, foram de R$ 2.520.000,00 e que a empresa os aloca aos produtos em função da quantidade total de horas de mão de obra direta utilizada. Com base nestas informações, e sabendo que não havia estoques iniciais e finais de produtos em processo, o custo unitário de produção, no mês de agosto de 2013, para os produtos 1, 2 e 3 foram, respectivamente, em reais,

Sabe-se que a empresa utiliza o custeio por absorção, que os custos indiretos totais incorridos, no mês de agosto de 2013, foram de R$ 2.520.000,00 e que a empresa os aloca aos produtos em função da quantidade total de horas de mão de obra direta utilizada. Com base nestas informações, e sabendo que não havia estoques iniciais e finais de produtos em processo, o custo unitário de produção, no mês de agosto de 2013, para os produtos 1, 2 e 3 foram, respectivamente, em reais,

Ano: 2014

Banca:

FCC

Órgão:

SEFAZ-RJ

Prova:

FCC - 2014 - SEFAZ-RJ - Auditor Fiscal da Receita Estadual - Prova 1 |

Q351497

Contabilidade de Custos

A Cia. Construtora é uma empresa industrial e produz um único produto. Durante o mês de setembro de 2013 incorreu nos seguintes gastos: mão de obra direta R$ 32.000,00; energia elétrica (consumida na fábrica) R$ 5.000,00; aluguel (da área onde funciona a administração geral da empresa) R$ 16.000,00; salário da supervisão da fábrica R$ 14.000,00; compra de matéria-prima R$ 65.000,00; comissões de vendedores R$ 9.000,00 e depreciação das máquinas e equipamentos utilizados no processo fabril R$ 15.000,00.

Sabendo-se que o estoque inicial de produtos em processo era R$ 23.000,00, que o estoque final de produtos em processo era R$ 11.000,00, que o estoque inicial de matéria-prima era R$ 12.000,00 e que o estoque final de matéria-prima era R$ 7.000,00, o custo da produção acabada em setembro de 2013 utilizando o custeio por absorção foi

Sabendo-se que o estoque inicial de produtos em processo era R$ 23.000,00, que o estoque final de produtos em processo era R$ 11.000,00, que o estoque inicial de matéria-prima era R$ 12.000,00 e que o estoque final de matéria-prima era R$ 7.000,00, o custo da produção acabada em setembro de 2013 utilizando o custeio por absorção foi

Ano: 2014

Banca:

FCC

Órgão:

SEFAZ-RJ

Prova:

FCC - 2014 - SEFAZ-RJ - Auditor Fiscal da Receita Estadual - Prova 1 |

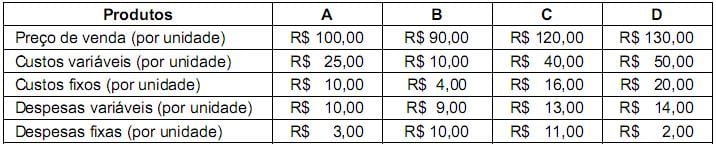

Q351496

Contabilidade de Custos

A empresa Fábrica dos Sonhos produz quatro produtos, A, B, C e D, cujas informações referentes a cada um deles estão apresentadas a seguir:

Os custos e despesas fixos são comuns aos quatro tipos de produtos, sendo os custos fixos alocados com base nos custos variáveis de cada produto e as despesas fixas alocadas em função da área utilizada para estocar cada produto. A empresa tem recursos orçamentários para investir em propaganda de apenas dois produtos. Supondo que o objetivo seja a maximização do lucro da empresa Fábrica dos Sonhos, os produtos que deverão ter sua venda incentivada são:

Os custos e despesas fixos são comuns aos quatro tipos de produtos, sendo os custos fixos alocados com base nos custos variáveis de cada produto e as despesas fixas alocadas em função da área utilizada para estocar cada produto. A empresa tem recursos orçamentários para investir em propaganda de apenas dois produtos. Supondo que o objetivo seja a maximização do lucro da empresa Fábrica dos Sonhos, os produtos que deverão ter sua venda incentivada são:

Ano: 2014

Banca:

FCC

Órgão:

SEFAZ-RJ

Prova:

FCC - 2014 - SEFAZ-RJ - Auditor Fiscal da Receita Estadual - Prova 1 |

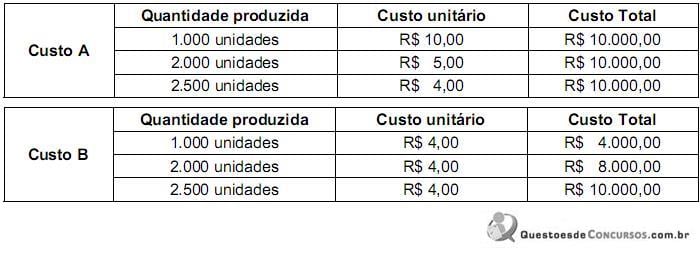

Q351495

Contabilidade de Custos

A empresa Predileta S.A., ao analisar os custos do produto Predileto, obteve as seguintes informações:

Com base nas informações obtidas, é possível afirmar que os custos A e B são, em relação à unidade do produto Predileto, respectivamente,

Com base nas informações obtidas, é possível afirmar que os custos A e B são, em relação à unidade do produto Predileto, respectivamente,

Ano: 2014

Banca:

FCC

Órgão:

SEFAZ-RJ

Prova:

FCC - 2014 - SEFAZ-RJ - Auditor Fiscal da Receita Estadual - Prova 1 |

Q351494

Contabilidade de Custos

Texto associado

A empresa Industrial produz um único produto e para produzir integralmente 1.000 unidades deste produto incorreu nos seguintes gastos durante o mês de junho de 2013:

Custos fixos: R$ 21.000,00/mês

Custos variáveis:

Matéria-prima: R$ 9,00/unidade

Mão de obra direta: R$ 4,00/unidade

Despesas fixas: R$ 5.000,00/mês

Despesas variáveis: R$ 2,00/unidade

Comissões sobre venda: 10% do preço de venda

Informações adicionais:

Preço de venda: R$ 100,00/unidade

Impostos sobre a venda: 10% da receita de vendas

Quantidade vendida: 700 unidades

Custos fixos: R$ 21.000,00/mês

Custos variáveis:

Matéria-prima: R$ 9,00/unidade

Mão de obra direta: R$ 4,00/unidade

Despesas fixas: R$ 5.000,00/mês

Despesas variáveis: R$ 2,00/unidade

Comissões sobre venda: 10% do preço de venda

Informações adicionais:

Preço de venda: R$ 100,00/unidade

Impostos sobre a venda: 10% da receita de vendas

Quantidade vendida: 700 unidades

Caso a empresa Industrial adotasse o Custeio Variável, o custo unitário da produção do período teria sido

Ano: 2014

Banca:

FCC

Órgão:

SEFAZ-RJ

Prova:

FCC - 2014 - SEFAZ-RJ - Auditor Fiscal da Receita Estadual - Prova 1 |

Q351493

Contabilidade de Custos

Texto associado

A empresa Industrial produz um único produto e para produzir integralmente 1.000 unidades deste produto incorreu nos seguintes gastos durante o mês de junho de 2013:

Custos fixos: R$ 21.000,00/mês

Custos variáveis:

Matéria-prima: R$ 9,00/unidade

Mão de obra direta: R$ 4,00/unidade

Despesas fixas: R$ 5.000,00/mês

Despesas variáveis: R$ 2,00/unidade

Comissões sobre venda: 10% do preço de venda

Informações adicionais:

Preço de venda: R$ 100,00/unidade

Impostos sobre a venda: 10% da receita de vendas

Quantidade vendida: 700 unidades

Custos fixos: R$ 21.000,00/mês

Custos variáveis:

Matéria-prima: R$ 9,00/unidade

Mão de obra direta: R$ 4,00/unidade

Despesas fixas: R$ 5.000,00/mês

Despesas variáveis: R$ 2,00/unidade

Comissões sobre venda: 10% do preço de venda

Informações adicionais:

Preço de venda: R$ 100,00/unidade

Impostos sobre a venda: 10% da receita de vendas

Quantidade vendida: 700 unidades

Em junho de 2013, o ponto de equilíbrio contábil da empresa Industrial, em quantidade, foi

Ano: 2014

Banca:

FCC

Órgão:

SEFAZ-RJ

Prova:

FCC - 2014 - SEFAZ-RJ - Auditor Fiscal da Receita Estadual - Prova 1 |

Q351492

Contabilidade de Custos

Texto associado

A empresa Industrial produz um único produto e para produzir integralmente 1.000 unidades deste produto incorreu nos seguintes gastos durante o mês de junho de 2013:

Custos fixos: R$ 21.000,00/mês

Custos variáveis:

Matéria-prima: R$ 9,00/unidade

Mão de obra direta: R$ 4,00/unidade

Despesas fixas: R$ 5.000,00/mês

Despesas variáveis: R$ 2,00/unidade

Comissões sobre venda: 10% do preço de venda

Informações adicionais:

Preço de venda: R$ 100,00/unidade

Impostos sobre a venda: 10% da receita de vendas

Quantidade vendida: 700 unidades

Custos fixos: R$ 21.000,00/mês

Custos variáveis:

Matéria-prima: R$ 9,00/unidade

Mão de obra direta: R$ 4,00/unidade

Despesas fixas: R$ 5.000,00/mês

Despesas variáveis: R$ 2,00/unidade

Comissões sobre venda: 10% do preço de venda

Informações adicionais:

Preço de venda: R$ 100,00/unidade

Impostos sobre a venda: 10% da receita de vendas

Quantidade vendida: 700 unidades

Sabendo que a empresa Industrial utiliza o Custeio por Absorção, o custo unitário da produção do período foi

Ano: 2014

Banca:

FCC

Órgão:

SEFAZ-RJ

Prova:

FCC - 2014 - SEFAZ-RJ - Auditor Fiscal da Receita Estadual - Prova 1 |

Q351491

Contabilidade Geral

A Cia. Comerciante adquiriu, em 01/07/2013, mercadorias para serem revendidas. As mercadorias foram adquiridas, à vista, por R$ 150.000,00, sendo que neste valor estavam inclusos os tributos recuperáveis de R$ 22.000,00 e os tributos não recuperáveis de R$ 15.000,00. Adicionalmente, a Cia. Comerciante contratou e pagou frete e seguro, para transporte das mercadorias adquiridas até a empresa, no valor de R$ 5.000,00, sendo que neste valor estavam inclusos tributos recuperáveis de R$ 600,00. Em 31/07/2013, a empresa Comerciante revendeu todas estas mercadorias por R$ 300.000,00, à vista. Sobre o valor da venda houve incidência de ICMS - Imposto sobre Circulação de Mercadorias e Prestação de Serviços no valor de R$ 45.000,00 e pagamento de comissão para os vendedores no valor de R$ 9.000,00. Com base nestas informações, o valor do lucro bruto apurado pela Cia. Comerciante no mês de julho de 2013 foi

Ano: 2014

Banca:

FCC

Órgão:

SEFAZ-RJ

Prova:

FCC - 2014 - SEFAZ-RJ - Auditor Fiscal da Receita Estadual - Prova 1 |

Q351490

Contabilidade Geral

Determinada empresa comercial apresentava as seguintes informações referentes ao primeiro semestre de 2013:

Receita Bruta de Vendas ................................................ R$ 500.000,00

(-) Impostos sobre vendas ............................................... R$ 90.000,00

(=) Receita Líquida ........................................................ R$ 410.000,00

(-) Custo das Mercadorias Vendidas .............................. R$ 220.000,00

(=) Lucro Bruto ................................................................ R$ 190.000,00

(-) Despesas operacionais

Despesa de depreciação ......................................... R$ 20.000,00

Despesa com salários .............................................. R$ 10.000,00

(=) Lucro antes do IR e CSLL .......................................... R$ 160.000,00

(-) IR e CSLL .................................................................. R$ 24.000,00

(=) Lucro Líquido ............................................................. R$ 136.000,00

Sabe-se que o valor dos tributos recuperáveis referentes às mercadorias comercializadas no primeiro semestre foi R$ 30.000,00 e, além da obrigação assumida com fornecedores, nenhum gasto adicional foi necessário para colocar as mercadorias em condições de serem vendidas. Com base nestas informações, o Valor Adicionado a Distribuir gerado pela empresa, no primeiro semestre de 2013, foi

Receita Bruta de Vendas ................................................ R$ 500.000,00

(-) Impostos sobre vendas ............................................... R$ 90.000,00

(=) Receita Líquida ........................................................ R$ 410.000,00

(-) Custo das Mercadorias Vendidas .............................. R$ 220.000,00

(=) Lucro Bruto ................................................................ R$ 190.000,00

(-) Despesas operacionais

Despesa de depreciação ......................................... R$ 20.000,00

Despesa com salários .............................................. R$ 10.000,00

(=) Lucro antes do IR e CSLL .......................................... R$ 160.000,00

(-) IR e CSLL .................................................................. R$ 24.000,00

(=) Lucro Líquido ............................................................. R$ 136.000,00

Sabe-se que o valor dos tributos recuperáveis referentes às mercadorias comercializadas no primeiro semestre foi R$ 30.000,00 e, além da obrigação assumida com fornecedores, nenhum gasto adicional foi necessário para colocar as mercadorias em condições de serem vendidas. Com base nestas informações, o Valor Adicionado a Distribuir gerado pela empresa, no primeiro semestre de 2013, foi

Ano: 2014

Banca:

FCC

Órgão:

SEFAZ-RJ

Prova:

FCC - 2014 - SEFAZ-RJ - Auditor Fiscal da Receita Estadual - Prova 1 |

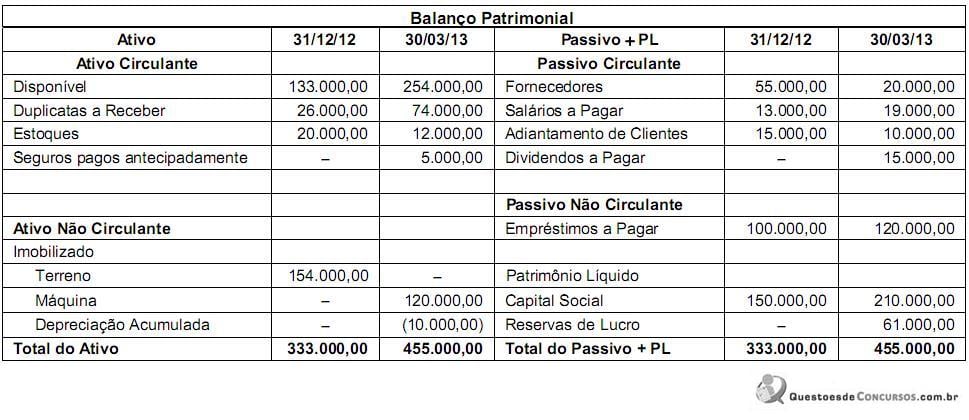

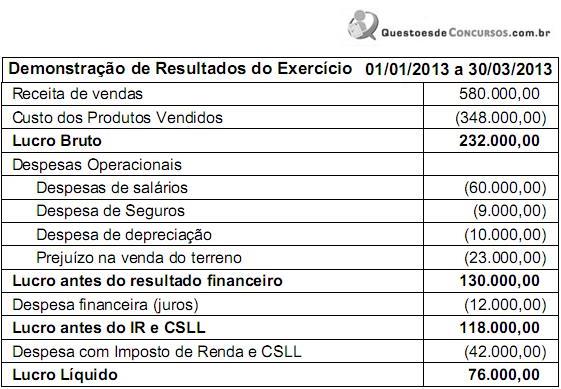

Q351489

Contabilidade Geral

Determinada empresa comercial apresentava as seguintes demonstrações contábeis (valores expressos em reais):

Com base nestas demonstrações contábeis e considerando, ainda, que os juros não foram pagos e foi recebido o valor da venda de terreno não destinado a aluguel, o fluxo de caixa gerado pelas Atividades Operacionais no primeiro trimestre de 2013 foi

Com base nestas demonstrações contábeis e considerando, ainda, que os juros não foram pagos e foi recebido o valor da venda de terreno não destinado a aluguel, o fluxo de caixa gerado pelas Atividades Operacionais no primeiro trimestre de 2013 foi

Ano: 2014

Banca:

FCC

Órgão:

SEFAZ-RJ

Prova:

FCC - 2014 - SEFAZ-RJ - Auditor Fiscal da Receita Estadual - Prova 1 |

Q351487

Contabilidade Geral

O Patrimônio Líquido da Cia. Lucrativa, em 31/12/2011, era constituído pelas seguintes contas com seus respectivos saldos:

- Capital Social: ........................................................... R$ 300.000,00

- Reserva Legal: .......................................................... R$ 60.000,00

- Reserva Estatutária: .................................................. R$ 30.000,00

Em 2012, a Cia. Lucrativa apurou um Lucro Líquido de R$ 50.000,00, cuja destinação deveria seguir o estabelecido em seu estatuto:

- Reserva Legal: constituída nos termos da Lei nº 6.404/1976;

- Dividendos obrigatórios: 40% do Lucro Líquido ajustado nos termos da Lei nº 6.404/1976;

- Reserva Estatutária: saldo remanescente.

Sabe-se que R$ 20.000,00 do Lucro Líquido foram decorrentes de subvenções governamentais para investimentos e que a Cia. Lucrativa, para não tributar este ganho, reteve-o na forma de Reserva de Incentivos Fiscais, utilizando a possibilidade estabelecida na Lei nº 6.404/1976 referente aos dividendos.

Com base nestas informações, os valores que a Cia. Lucrativa distribuiu como dividendos obrigatórios e que reteve na forma de Reserva Estatutária foram, respectivamente,

- Capital Social: ........................................................... R$ 300.000,00

- Reserva Legal: .......................................................... R$ 60.000,00

- Reserva Estatutária: .................................................. R$ 30.000,00

Em 2012, a Cia. Lucrativa apurou um Lucro Líquido de R$ 50.000,00, cuja destinação deveria seguir o estabelecido em seu estatuto:

- Reserva Legal: constituída nos termos da Lei nº 6.404/1976;

- Dividendos obrigatórios: 40% do Lucro Líquido ajustado nos termos da Lei nº 6.404/1976;

- Reserva Estatutária: saldo remanescente.

Sabe-se que R$ 20.000,00 do Lucro Líquido foram decorrentes de subvenções governamentais para investimentos e que a Cia. Lucrativa, para não tributar este ganho, reteve-o na forma de Reserva de Incentivos Fiscais, utilizando a possibilidade estabelecida na Lei nº 6.404/1976 referente aos dividendos.

Com base nestas informações, os valores que a Cia. Lucrativa distribuiu como dividendos obrigatórios e que reteve na forma de Reserva Estatutária foram, respectivamente,

Ano: 2014

Banca:

FCC

Órgão:

SEFAZ-RJ

Prova:

FCC - 2014 - SEFAZ-RJ - Auditor Fiscal da Receita Estadual - Prova 1 |

Q351485

Contabilidade Geral

A Cia. Carioca adquiriu, em 31/12/2012, 40% das ações da Cia. Copa por R$ 4.500.000,00 à vista, o que lhe conferiu influência significativa na administração. Na data da aquisição, o Patrimônio Líquido da Cia. Copa era R$ 6.000.000,00 e o valor justo líquido dos ativos e passivos identificáveis desta Cia. era R$ 9.000.000,00, cuja diferença foi decorrente de um terreno que a Cia. Copa havia adquirido em 2010.

No período de 01/01/2013 a 30/06/2013, a Cia. Copa reconheceu as seguintes mutações em seu Patrimônio Líquido:

- Lucro líquido do semestre: R$ 400.000,00

- Ajustes de conversão de investida no exterior: R$ 100.000,00 (credor)

Com base nestas informações, os valores evidenciados no Balanço Patrimonial da Cia. Carioca, em Investimentos em Coligadas, em 31/12/2012 e 30/06/2013, foram, respectivamente,

No período de 01/01/2013 a 30/06/2013, a Cia. Copa reconheceu as seguintes mutações em seu Patrimônio Líquido:

- Lucro líquido do semestre: R$ 400.000,00

- Ajustes de conversão de investida no exterior: R$ 100.000,00 (credor)

Com base nestas informações, os valores evidenciados no Balanço Patrimonial da Cia. Carioca, em Investimentos em Coligadas, em 31/12/2012 e 30/06/2013, foram, respectivamente,

Ano: 2014

Banca:

FCC

Órgão:

SEFAZ-RJ

Prova:

FCC - 2014 - SEFAZ-RJ - Auditor Fiscal da Receita Estadual - Prova 1 |

Q351484

Contabilidade Geral

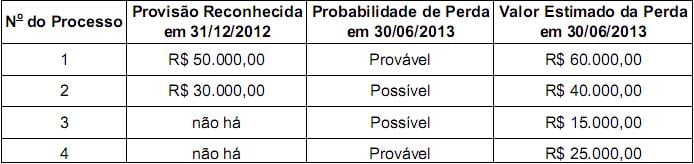

A empresa Alpha S.A. possuía alguns processos judiciais em andamento, conforme os dados a seguir:

Com base nestas informações, a empresa Alpha S.A. deve, em 30/06/2013, complementar o saldo

Com base nestas informações, a empresa Alpha S.A. deve, em 30/06/2013, complementar o saldo

Ano: 2014

Banca:

FCC

Órgão:

SEFAZ-RJ

Prova:

FCC - 2014 - SEFAZ-RJ - Auditor Fiscal da Receita Estadual - Prova 1 |

Q351483

Banco de Dados

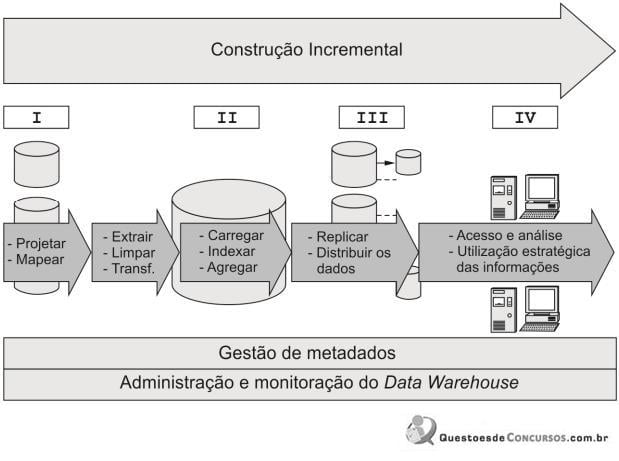

Sistemas de BI - Business Intelligence reúnem um conjunto de tecnologias orientadas a disponibilizar informação e conhecimento em uma organização, dentre as quais está o DW. Um ambiente que utiliza DW reúne processos e ferramentas, está sempre em evolução e pode ser visualizado como na figura abaixo.

Os componentes I, II, III e IV estão corretamente identificados em:

Os componentes I, II, III e IV estão corretamente identificados em:

Ano: 2014

Banca:

FCC

Órgão:

SEFAZ-RJ

Prova:

FCC - 2014 - SEFAZ-RJ - Auditor Fiscal da Receita Estadual - Prova 1 |

Q351482

Banco de Dados

Com o advento da tecnologia de Data Warehousing, os ambientes de apoio à decisão passaram a ser denominados ambientes de Data Warehouse (DW).

Em relação à tecnologia DW, é correto afirmar:

Em relação à tecnologia DW, é correto afirmar:

Ano: 2014

Banca:

FCC

Órgão:

SEFAZ-RJ

Prova:

FCC - 2014 - SEFAZ-RJ - Auditor Fiscal da Receita Estadual - Prova 1 |

Q351481

Noções de Informática

Considere:

- Funciona como uma impressão digital de uma mensagem, gerando, a partir de uma entrada de tamanho variável, um valor fixo pequeno.

- Este valor está para o conteúdo da mensagem assim como o dígito verificador de uma conta-corrente está para o número da conta ou o check sum está para os valores que valida.

- É utilizado para garantir a integridade do conteúdo da mensagem que representa.

- Ao ser utilizado, qualquer modificação no conteúdo da mensagem será detectada, pois um novo cálculo do seu valor sobre o conteúdo modificado resultará em um valor bastante distinto.

Os itens acima descrevem

- Funciona como uma impressão digital de uma mensagem, gerando, a partir de uma entrada de tamanho variável, um valor fixo pequeno.

- Este valor está para o conteúdo da mensagem assim como o dígito verificador de uma conta-corrente está para o número da conta ou o check sum está para os valores que valida.

- É utilizado para garantir a integridade do conteúdo da mensagem que representa.

- Ao ser utilizado, qualquer modificação no conteúdo da mensagem será detectada, pois um novo cálculo do seu valor sobre o conteúdo modificado resultará em um valor bastante distinto.

Os itens acima descrevem