Questões de Concurso

Para fiscal de rendas

Foram encontradas 1.972 questões

Resolva questões gratuitamente!

Junte-se a mais de 4 milhões de concurseiros!

Q41587

Contabilidade Geral

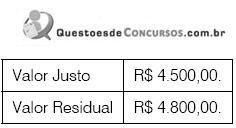

A Cia Barra Mansa apresentava os seguintes dados em relação ao seu Ativo Imobilizado: equipamentos - custo R$10.000,00.

Esses ativos entraram em operação em 01.01.2007 e têm vida útil estimada em 5 anos, sendo depreciados pelo método linear.

No início de 2010, a empresa procedeu a uma revisão dos valores, conforme previsto no CPC 27, aprovado pelo CFC.

Assim, constatou as seguintes informações:

Analisando as informações citadas, assinale a alternativa que indique corretamente o tratamento contábil a ser seguido, a partir de 01.01.2010.

Esses ativos entraram em operação em 01.01.2007 e têm vida útil estimada em 5 anos, sendo depreciados pelo método linear.

No início de 2010, a empresa procedeu a uma revisão dos valores, conforme previsto no CPC 27, aprovado pelo CFC.

Assim, constatou as seguintes informações:

Analisando as informações citadas, assinale a alternativa que indique corretamente o tratamento contábil a ser seguido, a partir de 01.01.2010.

Q41586

Contabilidade Geral

Em janeiro de 2010, a Cia Teresópolis preparava suas Demonstrações Contábeis de 2009, quando um fato negativo e significativo ocorreu na empresa, obrigando-a a uma mudança nos critérios contábeis para a elaboração das Demonstrações Contábeis.

De acordo com as normas do CPC aprovadas pelo CFC, assinale a alternativa que indique a causa para que esse fato tenha ocorrido.

De acordo com as normas do CPC aprovadas pelo CFC, assinale a alternativa que indique a causa para que esse fato tenha ocorrido.

Q41585

Contabilidade Geral

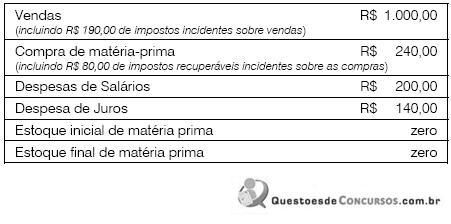

A Cia Petrópolis apresentava os seguintes dados para a montagem da Demonstração do Valor Adicionado em 31.12.X0:

Assinale a alternativa que indique corretamente o valor adicionado a distribuir da Cia Petrópolis em 31.12.X0.

Assinale a alternativa que indique corretamente o valor adicionado a distribuir da Cia Petrópolis em 31.12.X0.

Q41584

Contabilidade de Custos

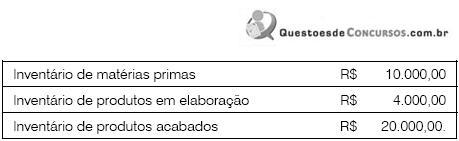

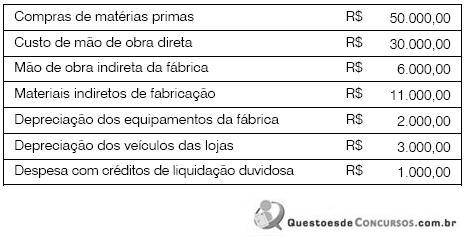

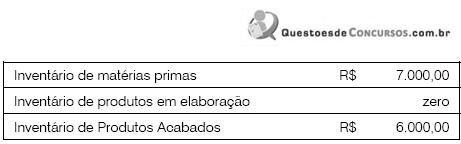

A Cia Magé apresentava os seguintes saldos no Balanço Patrimonial de 31.12.2008:

Em 2009, verificou-se que a empresa realizou as seguintes transações econômicas:

No final de 2009, a empresa efetuou a avaliação dos saldos existentes nos estoques, obtendo a seguinte informação:

Assinale a alternativa que indique o valor do Custo dos Produtos Vendidos a ser apresentado na Demonstração do Resultado de 2009.

Em 2009, verificou-se que a empresa realizou as seguintes transações econômicas:

No final de 2009, a empresa efetuou a avaliação dos saldos existentes nos estoques, obtendo a seguinte informação:

Assinale a alternativa que indique o valor do Custo dos Produtos Vendidos a ser apresentado na Demonstração do Resultado de 2009.

Q41583

Contabilidade Geral

A Cia Nova Friburgo recebeu em dezembro de 2009 uma intimação de um cliente por um produto comprado ter apresentado defeito. Os departamentos contábil e jurídico da empresa analisaram a intimação, apresentaram a defesa e julgaram que a perda da causa é possível.

Ao mesmo tempo, foi verificado que se a Cia Friburgo tiver que pagar a indenização ao cliente, ela poderá exigir o ressarcimento de cerca de 80% do valor da indenização cobrada para a empresa fornecedora de matéria prima.

No momento da elaboração das Demonstrações Contábeis de 31.12.2009 a empresa, de acordo com as normas contábeis brasileiras apresentadas no Pronunciamento CPC25, aprovado pelo CFC, analisou a situação e adotou o seguinte procedimento:

Ao mesmo tempo, foi verificado que se a Cia Friburgo tiver que pagar a indenização ao cliente, ela poderá exigir o ressarcimento de cerca de 80% do valor da indenização cobrada para a empresa fornecedora de matéria prima.

No momento da elaboração das Demonstrações Contábeis de 31.12.2009 a empresa, de acordo com as normas contábeis brasileiras apresentadas no Pronunciamento CPC25, aprovado pelo CFC, analisou a situação e adotou o seguinte procedimento:

Q41582

Auditoria

De acordo com as normas de auditoria em vigor, a medida da qualidade da evidência de auditoria, isto é, a relevância e confiabilidade para suportar as conclusões em que se fundamenta o auditor, é conhecida como:

Q41581

Auditoria

O Conselho Federal de Contabilidade - CFC, com relação à amostragem em auditoria, define o termo anomalia como:

Q41580

Auditoria

Com relação à Resolução 986/03, que estabelece os procedimentos relacionados à Auditoria Interna, analise as afirmativas a seguir.

I. Tem por finalidade agregar valor ao resultado da organização, apresentando subsídios para o aperfeiçoamento dos processos, da gestão e dos controles internos, por meio da recomendação de soluções para as não-conformidades apontadas nos relatórios.

II. Deve ser documentada por meio de papéis de trabalho, elaborados em meio físico ou eletrônico, que devem ser organizados e arquivados de forma sistemática e racional.

III. Deve assessorar a administração da entidade no trabalho de prevenção de fraudes e erros, obrigando-se a informá-la, sempre por escrito, de maneira reservada, sobre quaisquer indícios ou confirmações de irregularidades detectadas no decorrer de seu trabalho.

Assinale:

I. Tem por finalidade agregar valor ao resultado da organização, apresentando subsídios para o aperfeiçoamento dos processos, da gestão e dos controles internos, por meio da recomendação de soluções para as não-conformidades apontadas nos relatórios.

II. Deve ser documentada por meio de papéis de trabalho, elaborados em meio físico ou eletrônico, que devem ser organizados e arquivados de forma sistemática e racional.

III. Deve assessorar a administração da entidade no trabalho de prevenção de fraudes e erros, obrigando-se a informá-la, sempre por escrito, de maneira reservada, sobre quaisquer indícios ou confirmações de irregularidades detectadas no decorrer de seu trabalho.

Assinale:

Q41579

Auditoria

A respeito do controle de qualidade da Auditoria das Demonstrações Contábeis, analise as afirmativas a seguir:

I. Os sistemas, as políticas e os procedimentos de controle de qualidade são de responsabilidade da empresa auditada que deve seguir as políticas e processos de trabalho implantadas.

II. O revisor do controle de qualidade do trabalho deve realizar uma avaliação subjetiva dos julgamentos feitos pela equipe de trabalho e, ao elaborar o relatório, as conclusões devem envolver a revisão das demonstrações contábeis.

III. No caso de surgirem diferenças de opinião dentro da equipe de trabalho, com as pessoas consultadas ou, quando aplicável, entre o sócio encarregado do trabalho e o revisor do controle de qualidade do trabalho, a equipe de trabalho deve seguir as políticas e procedimentos da firma para tratar e resolver as diferenças de opinião.

Assinale:

I. Os sistemas, as políticas e os procedimentos de controle de qualidade são de responsabilidade da empresa auditada que deve seguir as políticas e processos de trabalho implantadas.

II. O revisor do controle de qualidade do trabalho deve realizar uma avaliação subjetiva dos julgamentos feitos pela equipe de trabalho e, ao elaborar o relatório, as conclusões devem envolver a revisão das demonstrações contábeis.

III. No caso de surgirem diferenças de opinião dentro da equipe de trabalho, com as pessoas consultadas ou, quando aplicável, entre o sócio encarregado do trabalho e o revisor do controle de qualidade do trabalho, a equipe de trabalho deve seguir as políticas e procedimentos da firma para tratar e resolver as diferenças de opinião.

Assinale:

Q41578

Análise de Balanços

No momento da elaboração das demonstrações contábeis, o profissional de contabilidade responsável deverá definir a estrutura do balanço patrimonial, considerando a normatização contábil. Esse procedimento tem como objetivo principal:

Q41577

Contabilidade de Custos

Assinale a alternativa que apresente a circunstância em que o Sistema de Custeio por Ordem de Produção é indicado.

Q41576

Legislação dos Tribunais de Contas (TCU, TCEs e TCMs) e Ministérios Públicos de Contas

Com relação à participação dos municípios na arrecadação dos impostos estaduais, com base na Lei Complementar nº 63/90, é correto afirmar que:

Q41575

Legislação Estadual

Em substituição ao regime normal de apuração do imposto, as empresas prestadoras de serviços de transporte, relacionadas a seguir, devem pagar mensalmente o ICMS por estimativa, à exceção de uma. Assinale-a.

Q41574

Legislação Estadual

Com relação à Propaganda e à Publicidade, assinale a alternativa correta.

Q41573

Legislação Estadual

Segundo a Lei n. 5.351, de 15 de dezembro de 2008, o parcelamento dos créditos do Estado do Rio de Janeiro, inscritos em dívida ativa:

Q41572

Direito Financeiro

Com relação à Lei Complementar nº. 101, de 04 de maio de 2000, analise as afirmativas a seguir.

I. Fixa regras atinentes à lei de diretrizes orçamentárias, à lei orçamentária anual e à execução orçamentária e cumprimento das metas.

II. Proíbe a concessão ou ampliação de incentivo ou benefício de natureza tributária, da qual decorra renúncia de receita.

III. Estabelece que o montante previsto para as receitas de operações de crédito poderá ser superior ao das despesas de capital constantes do projeto de lei orçamentária, em até 20%.

Assinale:

I. Fixa regras atinentes à lei de diretrizes orçamentárias, à lei orçamentária anual e à execução orçamentária e cumprimento das metas.

II. Proíbe a concessão ou ampliação de incentivo ou benefício de natureza tributária, da qual decorra renúncia de receita.

III. Estabelece que o montante previsto para as receitas de operações de crédito poderá ser superior ao das despesas de capital constantes do projeto de lei orçamentária, em até 20%.

Assinale:

Q41571

Legislação Estadual

Assinale a alternativa que indique a consequência que advém do fato de o contribuinte escriturar, com atraso, o documento fiscal relativo à aquisição de mercadoria.

Q41569

Direito Tributário

Com relação ao Imposto sobre Transmissão Causa Mortis e por Doação - ITD, devido no caso de escritura pública de inventário e partilha de bens, assinale a afirmativa incorreta.

Q41568

Legislação Estadual

Compete ao Estado do Rio de Janeiro regular os procedimentos de fiscalização, de arrecadação e de lançamento de suas receitas não tributárias decorrentes da exploração de recursos hídricos e minerais.

A esse respeito, assinale a afirmativa correta.

A esse respeito, assinale a afirmativa correta.

Q41566

Legislação Estadual

Com relação à apuração e pagamento do ICMS, analise as afirmativas a seguir.

I. Débito de imposto não se confunde com imposto devido.

II. Adicionam-se aos débitos os estornos de créditos e o saldo credor apurado no período anterior.

III. Os créditos do período são constituídos pelos valores do imposto relativo às operações de que decorrerem as entradas de mercadorias no estabelecimento.

Assinale:

I. Débito de imposto não se confunde com imposto devido.

II. Adicionam-se aos débitos os estornos de créditos e o saldo credor apurado no período anterior.

III. Os créditos do período são constituídos pelos valores do imposto relativo às operações de que decorrerem as entradas de mercadorias no estabelecimento.

Assinale: