Questões de Concurso

Para analista (superior)

Foram encontradas 18.654 questões

Resolva questões gratuitamente!

Junte-se a mais de 4 milhões de concurseiros!

Ano: 2024

Banca:

FGV

Órgão:

EPE

Prova:

FGV - 2024 - EPE - Analista de Gestão Corporativa - Finanças e Orçamentos |

Q2847353

Economia

As opções a seguir apresentam premissas inerentes ao modelo

CAPM de precificação de ativos, à exceção de uma. Assinale-a.

Ano: 2024

Banca:

FGV

Órgão:

EPE

Prova:

FGV - 2024 - EPE - Analista de Gestão Corporativa - Finanças e Orçamentos |

Q2847352

Administração Pública

É desafio constante da Administração Pública elevar sua

autonomia financeira, o que implica em depender menos das

transferências de recursos ou de receitas futuras.

Assinale a opção que indica a medida que eleva a autonomia financeira do setor público.

Assinale a opção que indica a medida que eleva a autonomia financeira do setor público.

Ano: 2024

Banca:

FGV

Órgão:

EPE

Prova:

FGV - 2024 - EPE - Analista de Gestão Corporativa - Finanças e Orçamentos |

Q2847351

Matemática Financeira

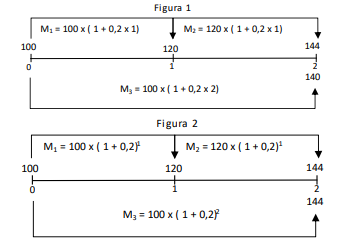

No que concerne à Teoria dos Juros Simples e Compostos, com base nas Figuras 1 e 2, analise as afirmativas a seguir.

I. Na figura 1 retrata-se a questão da equivalência em juros simples, cujos prazos não podem ser fracionados sob pena de alterar os resultados.

II. Na figura 2 retrata-se a questão da equivalência em juros compostos, cujos prazos podem ser fracionados sem alterar os resultados.

III. Na figura 1, os resultados divergentes decorrem da ausência da propriedade da incindibilidade do prazo no regime de juros simples.

Está correto o que se afirma em

Ano: 2024

Banca:

FGV

Órgão:

EPE

Prova:

FGV - 2024 - EPE - Analista de Gestão Corporativa - Finanças e Orçamentos |

Q2847350

Matemática Financeira

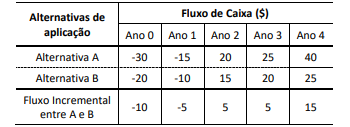

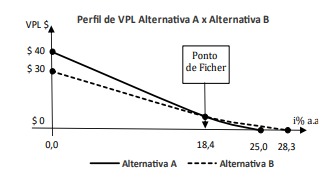

Considere os fluxos de caixa de duas alternativas de aplicação A e

B apresentados na tabela a seguir.

Os VPL’s e as taxas de descontos (i% a.a) das duas alternativas estão representados no gráfico a seguir.

Nessas condições, analise as afirmativas a seguir.

I. Para taxas i% inferiores a 18,4% a.a., VPL’s de A > VPL’s B. II. A TIR da aplicação A é igual a 25%. III. Para taxas i% igual a 18,4% a.a., VPL A igual a VPL B.

Está correto o que se afirma em

Os VPL’s e as taxas de descontos (i% a.a) das duas alternativas estão representados no gráfico a seguir.

Nessas condições, analise as afirmativas a seguir.

I. Para taxas i% inferiores a 18,4% a.a., VPL’s de A > VPL’s B. II. A TIR da aplicação A é igual a 25%. III. Para taxas i% igual a 18,4% a.a., VPL A igual a VPL B.

Está correto o que se afirma em

Ano: 2024

Banca:

FGV

Órgão:

EPE

Prova:

FGV - 2024 - EPE - Analista de Gestão Corporativa - Finanças e Orçamentos |

Q2847349

Matemática Financeira

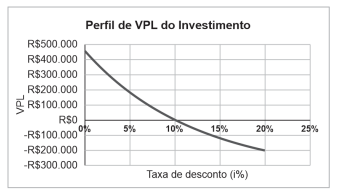

O projeto de expansão de uma empresa de transformação

veicular, cujo perfil de Valor Presente Líquido (VPL) encontra-se

representado na figura a seguir, tem investimento inicial de

R$509.851,00.

Os fluxos de caixa são de R$30.000,00 no primeiro ano, R$40.000,00 no segundo, R$80.000,00 no terceiro, e R$90.000,00 do quarto ao décimo segundo ano.

Logo, a taxa interna de retorno do projeto é

Os fluxos de caixa são de R$30.000,00 no primeiro ano, R$40.000,00 no segundo, R$80.000,00 no terceiro, e R$90.000,00 do quarto ao décimo segundo ano.

Logo, a taxa interna de retorno do projeto é

Ano: 2024

Banca:

FGV

Órgão:

EPE

Prova:

FGV - 2024 - EPE - Analista de Gestão Corporativa - Finanças e Orçamentos |

Q2847348

Contabilidade Pública

Considere uma classificação útil com duas opções para efeito de

análise do processo de evolução conceitual e técnica do

orçamento público: tradicional e moderno. No Brasil, a idealização

do orçamento moderno ainda está representada no chamado

Orçamento-Programa.

Nessa linha, associe (1) Orçamento Tradicional e (2) Orçamento-programa às afirmativas a seguir.

( ) Inexistem sistemas de acompanhamento e medição do trabalho, assim como dos resultados.

( ) As decisões orçamentárias são tomadas tendo em vista as necessidades das unidades organizacionais.

( ) As decisões orçamentárias são tomadas com base em avaliações e análises técnicas das alternativas possíveis.

( ) Utilização sistemática de indicadores e padrões de medição do trabalho e dos resultados.

Assinale a opção que apresenta a associação correta, na ordem apresentada.

Nessa linha, associe (1) Orçamento Tradicional e (2) Orçamento-programa às afirmativas a seguir.

( ) Inexistem sistemas de acompanhamento e medição do trabalho, assim como dos resultados.

( ) As decisões orçamentárias são tomadas tendo em vista as necessidades das unidades organizacionais.

( ) As decisões orçamentárias são tomadas com base em avaliações e análises técnicas das alternativas possíveis.

( ) Utilização sistemática de indicadores e padrões de medição do trabalho e dos resultados.

Assinale a opção que apresenta a associação correta, na ordem apresentada.

Ano: 2024

Banca:

FGV

Órgão:

EPE

Prova:

FGV - 2024 - EPE - Analista de Gestão Corporativa - Finanças e Orçamentos |

Q2847347

Contabilidade Pública

Em relação às etapas da Receita Pública, considere os itens a

seguir.

I. Etapa em que são considerados os efeitos das alterações na legislação, da variação do índice de preços, do crescimento econômico ou de qualquer outro fator relevante.

II. Etapa que pode não existir, como no caso das doações recebidas pelo setor público.

III. Etapa inicial do processo de execução.

Assim, caracterizamos, nessa ordem

I. Etapa em que são considerados os efeitos das alterações na legislação, da variação do índice de preços, do crescimento econômico ou de qualquer outro fator relevante.

II. Etapa que pode não existir, como no caso das doações recebidas pelo setor público.

III. Etapa inicial do processo de execução.

Assim, caracterizamos, nessa ordem

Ano: 2024

Banca:

FGV

Órgão:

EPE

Prova:

FGV - 2024 - EPE - Analista de Gestão Corporativa - Finanças e Orçamentos |

Q2847346

Contabilidade Pública

Visando reduzir a rigidez do orçamento por meio de uma maior

flexibilização das receitas públicas dos governos subnacionais, o

Ato das Disposições Constitucionais Transitórias (ADCT) da

CRFB/88 prevê, em seu Art. 76, que “30% (trinta por cento) da

arrecadação da União relativa às contribuições sociais, sem

prejuízo do pagamento das despesas do Regime Geral da

Previdência Social, às contribuições de intervenção no domínio

econômico e às taxas, já instituídas ou que vierem a ser criadas até

a referida data” estarão livres para alocação conforme a estratégia

da gestão pública.

(Texto com modificações)

Esse mecanismo é denominado

(Texto com modificações)

Esse mecanismo é denominado

Ano: 2024

Banca:

FGV

Órgão:

EPE

Prova:

FGV - 2024 - EPE - Analista de Gestão Corporativa - Finanças e Orçamentos |

Q2847345

Contabilidade Pública

A etapa da despesa pública que verifica o direito adquirido pelo

credor tendo por base os títulos e documentos comprobatórios do

respectivo crédito é denominada

Ano: 2024

Banca:

FGV

Órgão:

EPE

Prova:

FGV - 2024 - EPE - Analista de Gestão Corporativa - Finanças e Orçamentos |

Q2847344

Contabilidade Pública

Determinado gestor público, no seu primeiro ano na função, se

deparou com um problema para quitar os valores dos débitos

inscritos em Restos a Pagar. Assim sendo, seguiu sua assessoria

que recomendara cancelar empenhos do exercício até o montante

equivalente para realizar tal quitação.

Diante de tal opção, constata-se que

Diante de tal opção, constata-se que

Ano: 2024

Banca:

FGV

Órgão:

EPE

Prova:

FGV - 2024 - EPE - Analista de Gestão Corporativa - Finanças e Orçamentos |

Q2847343

Contabilidade Pública

A Secretaria do Tesouro Nacional (STN) afere a capacidade de

pagamento do setor público subnacional a partir de, entre outros,

um indicador de poupança que se utiliza da despesa empenhada

em relação a um componente de receita pública.

Quando opta por essa etapa da despesa para aferir um indicador de poupança, a STN está

Quando opta por essa etapa da despesa para aferir um indicador de poupança, a STN está

Ano: 2024

Banca:

FGV

Órgão:

EPE

Prova:

FGV - 2024 - EPE - Analista de Gestão Corporativa - Finanças e Orçamentos |

Q2847342

Contabilidade Pública

Considerando o modelo de orçamento existente no Brasil, tem-se,

pela ordem de ocorrência dos fenômenos econômicos, as

seguintes etapas da receita orçamentária:

Ano: 2024

Banca:

FGV

Órgão:

EPE

Prova:

FGV - 2024 - EPE - Analista de Gestão Corporativa - Finanças e Orçamentos |

Q2847341

Contabilidade Pública

Quando se identifica na análise das finanças do setor público uma

operação de crédito de R$ 100 milhões e a venda dos direitos

sobre a folha de pagamento e de fornecedores por R$ 80 milhões,

tem-se, para classificação das receitas,

Ano: 2024

Banca:

FGV

Órgão:

EPE

Prova:

FGV - 2024 - EPE - Analista de Gestão Corporativa - Finanças e Orçamentos |

Q2847340

Contabilidade Pública

Considerando a classificação orçamentária por natureza de receita

do setor público federal, o agrupamento “3.01.1” no código a

seguir

Receita: 1.1.1.3.01.1.1

refere-se à(ao)

Receita: 1.1.1.3.01.1.1

refere-se à(ao)

Ano: 2024

Banca:

FGV

Órgão:

EPE

Prova:

FGV - 2024 - EPE - Analista de Gestão Corporativa - Finanças e Orçamentos |

Q2847339

Contabilidade Pública

Sobre a Receita Orçamentária do setor público e suas

classificações, analise as afirmativas a seguir.

I. A classificação da receita orçamentária, a exemplo do que ocorre na despesa, é de utilização obrigatória por todos os entes da Federação.

II. É facultado o desdobramento da classificação da receita orçamentária para atendimento das necessidades dos entes públicos.

III. Por natureza de receita e indicador de resultado primário são exemplos de critérios para classificação da receita orçamentária do setor público.

Está coreto o que se afirma em

I. A classificação da receita orçamentária, a exemplo do que ocorre na despesa, é de utilização obrigatória por todos os entes da Federação.

II. É facultado o desdobramento da classificação da receita orçamentária para atendimento das necessidades dos entes públicos.

III. Por natureza de receita e indicador de resultado primário são exemplos de critérios para classificação da receita orçamentária do setor público.

Está coreto o que se afirma em

Ano: 2024

Banca:

FGV

Órgão:

EPE

Prova:

FGV - 2024 - EPE - Analista de Gestão Corporativa - Finanças e Orçamentos |

Q2847338

Contabilidade Pública

Depósitos em Caução, Fianças, Operações de Crédito por

Antecipação de Receita Orçamentária (ARO) são exemplos de

recursos financeiros que apresentam caráter temporário,

classificados no orçamento como

Ano: 2024

Banca:

FGV

Órgão:

EPE

Prova:

FGV - 2024 - EPE - Analista de Gestão Corporativa - Finanças e Orçamentos |

Q2847337

Contabilidade Pública

Quando se divulga a notícia de que o Ministério X despendeu R$10

milhões com ações de publicidade de utilidade pública, avalie se

estão explícitos os seguintes elementos para classificação da

despesa, segundo sua programação orçamentária:

I. Órgão. II. Função e Valor da Despesa. III. Valor da Despesa. IV. Ação.

Está correto apenas o que se apresenta em

I. Órgão. II. Função e Valor da Despesa. III. Valor da Despesa. IV. Ação.

Está correto apenas o que se apresenta em

Ano: 2024

Banca:

FGV

Órgão:

EPE

Prova:

FGV - 2024 - EPE - Analista de Gestão Corporativa - Finanças e Orçamentos |

Q2847336

Contabilidade Pública

Na estrutura atual, o orçamento público está organizado em

programas de trabalho, que contêm informações qualitativas e

quantitativas. A estrutura completa da programação

orçamentária é formada por uma sequência de códigos

alfanuméricos separados por pontos.

Trecho retirado do Manual Técnico do Orçamento, 2024

Na estrutura programática, cada seção do código alfanumérico se refere a um tipo de classificador orçamentário distinto. Assim, o código “252”, em destaque na despesa a seguir,

Despesa: 10.39.252.26.XXX..XXXX

refere-se à(ao)

Trecho retirado do Manual Técnico do Orçamento, 2024

Na estrutura programática, cada seção do código alfanumérico se refere a um tipo de classificador orçamentário distinto. Assim, o código “252”, em destaque na despesa a seguir,

Despesa: 10.39.252.26.XXX..XXXX

refere-se à(ao)

Ano: 2024

Banca:

FGV

Órgão:

EPE

Prova:

FGV - 2024 - EPE - Analista de Gestão Corporativa - Finanças e Orçamentos |

Q2847335

Contabilidade Pública

No que diz respeito à classificação orçamentária da despesa,

temos diversas possibilidades, a saber:

I. a classificação que permite identificar o programa de trabalho do governo segundo Órgãos e Unidades Orçamentárias (UO's).

II. a classificação que permite identificar as áreas nas quais as despesas ocorrem; ou ainda.

III. a classificação que possibilita a obtenção de informações macroeconômicas sobre os efeitos dos gastos do setor público na economia.

O texto caracteriza, respectivamente, as seguintes classificações da despesa pública:

I. a classificação que permite identificar o programa de trabalho do governo segundo Órgãos e Unidades Orçamentárias (UO's).

II. a classificação que permite identificar as áreas nas quais as despesas ocorrem; ou ainda.

III. a classificação que possibilita a obtenção de informações macroeconômicas sobre os efeitos dos gastos do setor público na economia.

O texto caracteriza, respectivamente, as seguintes classificações da despesa pública:

Ano: 2024

Banca:

FGV

Órgão:

EPE

Prova:

FGV - 2024 - EPE - Analista de Gestão Corporativa - Finanças e Orçamentos |

Q2847334

Contabilidade Pública

A Lei nº 14.791/2023 é um elemento-chave do orçamento público

brasileiro para 2024 pois, entre outros aspectos, reforça a

necessidade de compatibilidade do orçamento com a meta de

resultado primário de R$ 0,00 (zero real) para os Orçamentos Fiscal

e da Seguridade Social, explicita o que não deve ser computado

para cálculo do déficit primário, bem como destaca as áreas mais

importantes para alocação dos recursos públicos em 2024.

Trata-se, portanto do(a)

Trata-se, portanto do(a)