Questões de Concurso

Para analista judiciário

Foram encontradas 8.379 questões

Resolva questões gratuitamente!

Junte-se a mais de 4 milhões de concurseiros!

Ano: 2024

Banca:

FGV

Órgão:

TRF - 1ª REGIÃO

Prova:

FGV - 2024 - TRF - 1ª REGIÃO - Analista Judiciário - Área Apoio Especializado - Especialidade: Contabilidade |

Q3030740

Auditoria

A amostragem não probabilística, método de amostragem

largamente usado nos trabalhos de auditoria, permite analisar

um grupo de elementos pertencentes a uma população, mas não

obedece a regras estatísticas de seleção dos elementos. Além de

não considerar regras estatísticas, uma das suas características é

o fato de que:

Ano: 2024

Banca:

FGV

Órgão:

TRF - 1ª REGIÃO

Prova:

FGV - 2024 - TRF - 1ª REGIÃO - Analista Judiciário - Área Apoio Especializado - Especialidade: Contabilidade |

Q3030739

Auditoria

Em um restaurante universitário, que tem preço subsidiado para

estudantes e preço integral para funcionários, o controle de

acesso se dá por checagem de cadastro, por meio da digitação do

CPF do usuário em computadores disponíveis na entrada. Foi

detectado que não há checagem que assegure que é o próprio

titular do CPF que acessa o local; além disso, quando o sistema de

acesso fica inoperante, o controle é feito manualmente em

listagens impressas. Esse cenário sinaliza fragilidades no controle

de acesso e riscos de uso irregular de subsídios.

O procedimento de auditoria adequado para constatação do cenário narrado é:

O procedimento de auditoria adequado para constatação do cenário narrado é:

Ano: 2024

Banca:

FGV

Órgão:

TRF - 1ª REGIÃO

Prova:

FGV - 2024 - TRF - 1ª REGIÃO - Analista Judiciário - Área Apoio Especializado - Especialidade: Contabilidade |

Q3030738

Auditoria

Em um procedimento de auditoria na conta 3.3.1.0.0.00.00 – Uso

de material de consumo (da classe de Variações Patrimoniais

Diminutivas), um auditor observou que materiais recentemente

adquiridos e mantidos em estoque foram debitados nessa conta.

Em decorrência disso, a conta 3.3.1.0.0.00.00 – Uso de material de consumo deve:

Em decorrência disso, a conta 3.3.1.0.0.00.00 – Uso de material de consumo deve:

Ano: 2024

Banca:

FGV

Órgão:

TRF - 1ª REGIÃO

Prova:

FGV - 2024 - TRF - 1ª REGIÃO - Analista Judiciário - Área Apoio Especializado - Especialidade: Contabilidade |

Q3030737

Administração Pública

Uma entidade pública passou por um processo de avaliação de

suas práticas de integridade pública no âmbito do Programa

Nacional de Prevenção à Corrupção (PNPC). Como resultado da

avaliação inicial, foi gerado um roteiro de atuação,

expressamente pactuado entre o órgão de controle e a gestão da

entidade avaliada. Nesse roteiro, estão previstas diversas ações a

serem implementadas para aperfeiçoamento institucional, com

vistas à prevenção de práticas de corrupção. A verificação da

implementação efetiva das ações pactuadas, em termos de

instrumentos de fiscalização, situa-se no âmbito do (a):

Ano: 2024

Banca:

FGV

Órgão:

TRF - 1ª REGIÃO

Prova:

FGV - 2024 - TRF - 1ª REGIÃO - Analista Judiciário - Área Apoio Especializado - Especialidade: Contabilidade |

Q3030736

Legislação Federal

Em determinado período, uma entidade pública estadual da área

de saúde recebeu três manifestações, amparadas em princípio,

pela Lei nº 13.460, de 26 de junho de 2017, que dispõe sobre

participação, proteção e defesa dos direitos do usuário dos

serviços públicos da Administração Pública. As manifestações

estão descritas a seguir.

I. reclamação quanto ao não respeito de prazos para fornecimento de um documento pela entidade;

II. denúncia quanto a desvios de verbas vinculadas por deputados estaduais daquele estado;

III. elogio quanto à atuação de trabalhadores terceirizados na área de recepção e triagem da entidade.

As manifestações cujos objetos atendem às disposições da referida lei são:

I. reclamação quanto ao não respeito de prazos para fornecimento de um documento pela entidade;

II. denúncia quanto a desvios de verbas vinculadas por deputados estaduais daquele estado;

III. elogio quanto à atuação de trabalhadores terceirizados na área de recepção e triagem da entidade.

As manifestações cujos objetos atendem às disposições da referida lei são:

Ano: 2024

Banca:

FGV

Órgão:

TRF - 1ª REGIÃO

Prova:

FGV - 2024 - TRF - 1ª REGIÃO - Analista Judiciário - Área Apoio Especializado - Especialidade: Contabilidade |

Q3030735

Contabilidade Pública

O controle da administração pública visa, fundamentalmente, a

que o procedimento administrativo, na realização das atividades

do Estado, ocorra de forma regular e adequada, buscando-se

evitar atos Ilegais ou com desvio de finalidade. As atividades de

controle podem ser realizadas em diferentes momentos da

atividade administrativa: prévio, concomitante e a posteriori.

Um exemplo de controle realizado a posteriori é:

Um exemplo de controle realizado a posteriori é:

Ano: 2024

Banca:

FGV

Órgão:

TRF - 1ª REGIÃO

Prova:

FGV - 2024 - TRF - 1ª REGIÃO - Analista Judiciário - Área Apoio Especializado - Especialidade: Contabilidade |

Q3030734

Contabilidade Pública

A equipe de licitações e contratos de uma entidade precisou

realizar uma série de contratações por dispensa de licitação em

um dado exercício, em razão de emergencialidades ocorridas no

âmbito da entidade.

A comprovação da legalidade desses atos de contratação:

A comprovação da legalidade desses atos de contratação:

Ano: 2024

Banca:

FGV

Órgão:

TRF - 1ª REGIÃO

Prova:

FGV - 2024 - TRF - 1ª REGIÃO - Analista Judiciário - Área Apoio Especializado - Especialidade: Contabilidade |

Q3030733

Auditoria

Por recomendação da instância de auditoria interna, uma

entidade está estruturando o seu modelo de informação e gestão

de custos. Um dos desafios da estruturação desse modelo é a

definição dos centros de responsabilidade.

Nesse cenário, a equipe designada fez um treinamento imersivo na NBC TSP 34 – Custos no Setor Público para ter subsídios para uma implantação adequada. À luz da referida norma, é INCORRETO afirmar que:

Nesse cenário, a equipe designada fez um treinamento imersivo na NBC TSP 34 – Custos no Setor Público para ter subsídios para uma implantação adequada. À luz da referida norma, é INCORRETO afirmar que:

Ano: 2024

Banca:

FGV

Órgão:

TRF - 1ª REGIÃO

Prova:

FGV - 2024 - TRF - 1ª REGIÃO - Analista Judiciário - Área Apoio Especializado - Especialidade: Contabilidade |

Q3030732

Direito Administrativo

Uma entidade pública celebrou um contrato de concessão

especial com uma entidade privada, sob o formato de parceria

público-privada (PPP), na modalidade concessão patrocinada

para exploração de uma rodovia estadual. De acordo com o

contrato, o parceiro privado deverá duplicar a rodovia, construir

pontes e viadutos, prestar serviços de manutenção, promover a

sinalização e disponibilizar socorro médico e mecânico. A

remuneração do parceiro privado decorrerá da cobrança de tarifa

dos usuários da rodovia (pedágio). O contrato também previa

diretrizes e critérios para compensação por parte da entidade

pública ao parceiro privado em casos de arrecadação de pedágios

inferior à prevista em virtude de tráfego menor que o esperado.

Essa obrigação de compensação assumida pela entidade pública

decorre de um risco:

Ano: 2024

Banca:

FGV

Órgão:

TRF - 1ª REGIÃO

Prova:

FGV - 2024 - TRF - 1ª REGIÃO - Analista Judiciário - Área Apoio Especializado - Especialidade: Contabilidade |

Q3030731

Contabilidade Geral

Duas entidades públicas, A e B, estão conduzindo conjuntamente

um projeto de longo prazo enquadrado como empreendimento

conjunto (joint venture), que implica direitos e obrigações para

ambas as partes.

Nesse cenário, uma obrigação a ser paga pela entidade A, pela qual a entidade B esteja conjunta e solidariamente responsável, deve ser tratada, contabilmente, pela entidade B como:

Nesse cenário, uma obrigação a ser paga pela entidade A, pela qual a entidade B esteja conjunta e solidariamente responsável, deve ser tratada, contabilmente, pela entidade B como:

Ano: 2024

Banca:

FGV

Órgão:

TRF - 1ª REGIÃO

Prova:

FGV - 2024 - TRF - 1ª REGIÃO - Analista Judiciário - Área Apoio Especializado - Especialidade: Contabilidade |

Q3030730

Contabilidade Pública

A consolidação das contas públicas nos diversos níveis de

governo constitui um desafio, em decorrência da abrangência de

entes federativos e suas peculiaridades. Para contribuir com esse

processo, o PCASP criou um mecanismo para a segregação dos

valores das transações que serão incluídas ou excluídas na

consolidação.

Nesse contexto, um tipo de transação a ser excluída refere-se a(ao):

Nesse contexto, um tipo de transação a ser excluída refere-se a(ao):

Ano: 2024

Banca:

FGV

Órgão:

TRF - 1ª REGIÃO

Prova:

FGV - 2024 - TRF - 1ª REGIÃO - Analista Judiciário - Área Apoio Especializado - Especialidade: Contabilidade |

Q3030729

Contabilidade Pública

O Balanço Patrimonial evidencia, qualitativa e quantitativamente,

a situação patrimonial da entidade pública por meio de contas

representativas do patrimônio público. Para sua elaboração, à luz

da estrutura disposta no Manual de Contabilidade Aplicada ao

Setor Público (MCASP) e na NBC TSP 11, deve-se considerar que:

Ano: 2024

Banca:

FGV

Órgão:

TRF - 1ª REGIÃO

Prova:

FGV - 2024 - TRF - 1ª REGIÃO - Analista Judiciário - Área Apoio Especializado - Especialidade: Contabilidade |

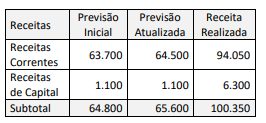

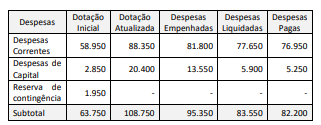

Q3030728

Contabilidade Pública

Considere os dados a seguir, extraídos do Balanço Orçamentário

de um ente da Federação referente ao último exercício

financeiro. Os dados estão expressos em milhares de reais:

À luz da estrutura do Balanço Orçamentário disposta no Manual de Contabilidade Aplicada ao Setor Público (MCASP), é correto afirmar que:

À luz da estrutura do Balanço Orçamentário disposta no Manual de Contabilidade Aplicada ao Setor Público (MCASP), é correto afirmar que:

Ano: 2024

Banca:

FGV

Órgão:

TRF - 1ª REGIÃO

Prova:

FGV - 2024 - TRF - 1ª REGIÃO - Analista Judiciário - Área Apoio Especializado - Especialidade: Contabilidade |

Q3030727

Contabilidade Pública

Considere os dados a seguir, extraídos do Balanço Orçamentário

de um ente da Federação referente ao último exercício

financeiro. Os dados estão expressos em milhares de reais.

À luz da estrutura do Balanço Orçamentário disposta no Manual de Contabilidade Aplicada ao Setor Público (MCASP), é correto afirmar que:

À luz da estrutura do Balanço Orçamentário disposta no Manual de Contabilidade Aplicada ao Setor Público (MCASP), é correto afirmar que:

Ano: 2024

Banca:

FGV

Órgão:

TRF - 1ª REGIÃO

Prova:

FGV - 2024 - TRF - 1ª REGIÃO - Analista Judiciário - Área Apoio Especializado - Especialidade: Contabilidade |

Q3030726

Contabilidade Geral

Embora a maior parte das receitas e despesas de um ente público

tenha origem interna, na moeda corrente do país, há situações

em que é preciso registrar transações em moeda estrangeira.

Ao preparar a Demonstração dos Fluxos de Caixa, os fluxos de caixa decorrentes de transações em moeda estrangeira devem ser registrados na moeda funcional da entidade, convertendo-se o valor em moeda estrangeira:

Ao preparar a Demonstração dos Fluxos de Caixa, os fluxos de caixa decorrentes de transações em moeda estrangeira devem ser registrados na moeda funcional da entidade, convertendo-se o valor em moeda estrangeira:

Ano: 2024

Banca:

FGV

Órgão:

TRF - 1ª REGIÃO

Prova:

FGV - 2024 - TRF - 1ª REGIÃO - Analista Judiciário - Área Apoio Especializado - Especialidade: Contabilidade |

Q3030725

Contabilidade Pública

As despesas de um ente público em um dado exercício podem ser

apresentadas em vários formatos, a depender do critério de

classificação adotado. A classificação funcional da despesa indica

em que áreas de despesa a ação governamental foi realizada, o

que releva também as prioridades da gestão quanto às áreas de

atuação governamental.

As despesas públicas são apresentadas nesse formato no:

As despesas públicas são apresentadas nesse formato no:

Ano: 2024

Banca:

FGV

Órgão:

TRF - 1ª REGIÃO

Prova:

FGV - 2024 - TRF - 1ª REGIÃO - Analista Judiciário - Área Apoio Especializado - Especialidade: Contabilidade |

Q3030724

Contabilidade Geral

Dentre as bases de mensuração de ativos apontadas na NBC TSP

Estrutura Conceitual, o valor de mercado representa o montante

pelo qual um ativo pode ser trocado entre partes cientes e

dispostas, em transação sob condições normais de mercado.

A aplicação efetiva dessa base de mensuração ainda constitui um desafio para as entidades públicas; porém, o valor de mercado e o custo histórico de um ativo são os mesmos:

A aplicação efetiva dessa base de mensuração ainda constitui um desafio para as entidades públicas; porém, o valor de mercado e o custo histórico de um ativo são os mesmos:

Ano: 2024

Banca:

FGV

Órgão:

TRF - 1ª REGIÃO

Prova:

FGV - 2024 - TRF - 1ª REGIÃO - Analista Judiciário - Área Apoio Especializado - Especialidade: Contabilidade |

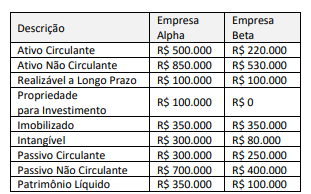

Q3030723

Análise de Balanços

Analise a situação econômico-financeira de duas empresas.

Considerando-se as informações apresentadas e os índices das

empresas Alpha e Beta, o contador identificou corretamente que:

Ano: 2024

Banca:

FGV

Órgão:

TRF - 1ª REGIÃO

Prova:

FGV - 2024 - TRF - 1ª REGIÃO - Analista Judiciário - Área Apoio Especializado - Especialidade: Contabilidade |

Q3030722

Contabilidade Geral

Uma empresa S.A. apresentou os seguintes ativos mensurados a

valor justo: ação de determinada companhia aberta negociada na

B3 com ampla liquidez; swap de moeda de longo prazo em

determinada moeda, não observável e não podendo ser

corroborada por dados de mercado observáveis em intervalos

comumente cotados; swap de taxa de juros de recebimento fixo

e pagamento variável com base na taxa de swap Ibor, observável

em intervalos comumente cotados para substancialmente a

totalidade do prazo do swap; e acordo de licenciamento

adquirido em combinação de negócios (taxa de royalty do

contrato com a parte não relacionada no início do contrato).

Considerando-se as informações apresentadas, o contador verificou corretamente que a hierarquia de valor justo de cada ativo é, respectivamente:

Considerando-se as informações apresentadas, o contador verificou corretamente que a hierarquia de valor justo de cada ativo é, respectivamente:

Ano: 2024

Banca:

FGV

Órgão:

TRF - 1ª REGIÃO

Prova:

FGV - 2024 - TRF - 1ª REGIÃO - Analista Judiciário - Área Apoio Especializado - Especialidade: Contabilidade |

Q3030721

Contabilidade Pública

Para a transferência de propriedade para investimento

contabilizada pelo valor justo para propriedade ocupada pelo

proprietário ou para estoque, o custo considerado da

propriedade para subsequente contabilização deve ser o: