Questões de Concurso

Para analista judiciário

Foram encontradas 8.379 questões

Resolva questões gratuitamente!

Junte-se a mais de 4 milhões de concurseiros!

Ano: 2023

Banca:

FCC

Órgão:

TRT - 15ª Região (SP)

Prova:

FCC - 2023 - TRT - 15ª Região (SP) - Analista Judiciário - Área Administrativa - Especialidade Contabilidade |

Q2705713

Auditoria Governamental

De acordo com a metodologia de execução dos trabalhos de auditoria governamental disposta nas NAGs —

Normas de Auditoria Governamental, NÃO é critério que deve ser utilizado para orientar as etapas da

auditoria:

Ano: 2023

Banca:

FCC

Órgão:

TRT - 15ª Região (SP)

Prova:

FCC - 2023 - TRT - 15ª Região (SP) - Analista Judiciário - Área Administrativa - Especialidade Contabilidade |

Q2705712

Auditoria Governamental

Considerando as competências previstas na Constituição Federal do Sistema de Controle Interno dos Poderes

Legislativo, Executivo e Judiciário, é INCORRETO afirmar:

Ano: 2023

Banca:

FCC

Órgão:

TRT - 15ª Região (SP)

Prova:

FCC - 2023 - TRT - 15ª Região (SP) - Analista Judiciário - Área Administrativa - Especialidade Contabilidade |

Q2705711

Auditoria Governamental

Distorções nas demonstrações contábeis podem originar-se de fraude ou erro. De acordo com as Normas

Brasileiras de Contabilidade Técnicas de Auditoria (NBC TA-240), há dois tipos de distorções intencionais

pertinentes ao auditor — distorções decorrentes de informações contábeis fraudulentas e da apropriação

indébita de ativos. Considerando esses dois tipos de distorções,

Ano: 2023

Banca:

FCC

Órgão:

TRT - 15ª Região (SP)

Prova:

FCC - 2023 - TRT - 15ª Região (SP) - Analista Judiciário - Área Administrativa - Especialidade Contabilidade |

Q2705710

Contabilidade Geral

Uma empresa de auditoria firmou contrato com empresa cliente sua, mediante o qual essa cliente pagaria à

referida empresa de auditoria, pelos serviços por esta prestados, a importância de R$ 100.000,00 (“receita

bruta”), por meio de PIX ou de transferência bancária.

O estabelecimento da empresa prestadora dos serviços de auditoria se localiza no Município “A”, onde ocorre a incidência do ISS pela alíquota de 4%, enquanto a empresa cliente se localiza no Município “B”, cuja alíquota de ISS é de 3% para a prestação dos serviços de auditoria. Ao receber o valor pactuado, a empresa de auditoria tem a obrigação de emitir documento fiscal referente aos serviços prestados, nele consignando o valor do ISS devido a ser recolhido.

Com base nessas informações, o custo tributário de ISS (despesa de ISS lançada na contabilidade da empresa de auditoria) e a receita líquida da empresa prestadora (após o recolhimento do ISS devido) serão, respectivamente, de:

O estabelecimento da empresa prestadora dos serviços de auditoria se localiza no Município “A”, onde ocorre a incidência do ISS pela alíquota de 4%, enquanto a empresa cliente se localiza no Município “B”, cuja alíquota de ISS é de 3% para a prestação dos serviços de auditoria. Ao receber o valor pactuado, a empresa de auditoria tem a obrigação de emitir documento fiscal referente aos serviços prestados, nele consignando o valor do ISS devido a ser recolhido.

Com base nessas informações, o custo tributário de ISS (despesa de ISS lançada na contabilidade da empresa de auditoria) e a receita líquida da empresa prestadora (após o recolhimento do ISS devido) serão, respectivamente, de:

Ano: 2023

Banca:

FCC

Órgão:

TRT - 15ª Região (SP)

Prova:

FCC - 2023 - TRT - 15ª Região (SP) - Analista Judiciário - Área Administrativa - Especialidade Contabilidade |

Q2705709

Contabilidade Geral

Uma empresa comercial adquiriu, de estabelecimento de empresa fornecedora localizada no mesmo

Município, mercadorias para serem revendidas a consumidores finais. Na Nota Fiscal do seu fornecedor,

constavam os seguintes dados:

I. Valor das mercadorias: R$ 2.500,00.

II. Valor do frete cobrado do adquirente: R$ 500,00.

III. Aliquota de ICMS: 18%.

IV. Valor total da Nota Fiscal: R$ 3.000,00.

Considerando que o ICMS é um imposto recuperável para a empresa comercial adquirente, o valor do ICMS a recuperar e o valor contábil dos estoques das mercadorias adquiridas são, respectivamente, de:

I. Valor das mercadorias: R$ 2.500,00.

II. Valor do frete cobrado do adquirente: R$ 500,00.

III. Aliquota de ICMS: 18%.

IV. Valor total da Nota Fiscal: R$ 3.000,00.

Considerando que o ICMS é um imposto recuperável para a empresa comercial adquirente, o valor do ICMS a recuperar e o valor contábil dos estoques das mercadorias adquiridas são, respectivamente, de:

Ano: 2023

Banca:

FCC

Órgão:

TRT - 15ª Região (SP)

Prova:

FCC - 2023 - TRT - 15ª Região (SP) - Analista Judiciário - Área Administrativa - Especialidade Contabilidade |

Q2705708

Contabilidade Geral

A Empresa ABC Comercial Ltda. contrata a prestação de serviços de vigilância para garantir a segurança nas

dependências de sua empresa, localizada em São Paulo. Esses serviços são prestados pela empresa Vigilantes

Ltda., mediante cessão de mão de obra. No mês de setembro de 2023, o valor bruto da Nota Fiscal da

prestação de serviços foi de R$ 20.000,00. Considerando, para fins de cálculo, que não haverá retenção na

fonte de PIS, COFINS, CSLL, IR fonte ou de qualquer outro tributo ou contribuição, o valor da contribuição

previdenciária a ser retido na fonte pela ABC Comercial Ltda., bem como o valor líquido a ser recebido pela

empresa Vigilantes Ltda., serão, respectivamente, de:

Ano: 2023

Banca:

FCC

Órgão:

TRT - 15ª Região (SP)

Prova:

FCC - 2023 - TRT - 15ª Região (SP) - Analista Judiciário - Área Administrativa - Especialidade Contabilidade |

Q2705707

Contabilidade Geral

Determinada empresa de consultoria financeira, sediada no Município de Bauru/SP, presta serviços de

aconselhamento e orientação financeira a indivíduos e empresas. Sua principal atividade é recomendar

investimentos específicos, como aplicação em ações, títulos, fundos mútuos, imóveis e outros ativos, com

base no perfil de risco e nos objetivos do cliente.

Essa consultoria financeira é remunerada por seus serviços, mediante pagamento de mensalidades por seus clientes. Essa empresa, no 2º trimestre de 2023, obteve um faturamento trimestral de R$ 400.000,00.

Considerando que a consultoria financeira está enquadrada no regime de apuração pelo Lucro Presumido do Imposto de Renda, os valores: I) da Contribuição Social sobre o Lucro Liquido (CSLL) e II) Imposto de Renda da Pessoa Jurídica total (alíquota base e adicional de IRPJ), devidos ao final do trimestre serão, respectivamente, de:

Essa consultoria financeira é remunerada por seus serviços, mediante pagamento de mensalidades por seus clientes. Essa empresa, no 2º trimestre de 2023, obteve um faturamento trimestral de R$ 400.000,00.

Considerando que a consultoria financeira está enquadrada no regime de apuração pelo Lucro Presumido do Imposto de Renda, os valores: I) da Contribuição Social sobre o Lucro Liquido (CSLL) e II) Imposto de Renda da Pessoa Jurídica total (alíquota base e adicional de IRPJ), devidos ao final do trimestre serão, respectivamente, de:

Ano: 2023

Banca:

FCC

Órgão:

TRT - 15ª Região (SP)

Prova:

FCC - 2023 - TRT - 15ª Região (SP) - Analista Judiciário - Área Administrativa - Especialidade Contabilidade |

Q2705706

Contabilidade Geral

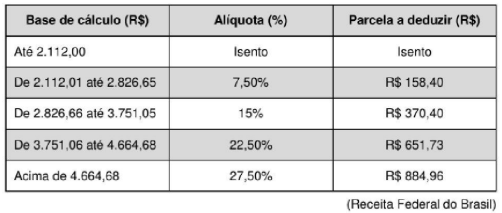

Amauri, empregado de uma indústria de alimentos, recebeu, em agosto de 2023, um salário bruto no valor de

R$ 5.000,00, sendo que, sobre esse valor, foi calculada e retida a importância de R$ 525,92, referente à parte da

contribuição do empregado ao INSS.

Considere a tabela de IRPF vigente a partir do mês de maio de 2028, abaixo listada, e também que Amauri tem um filho menor de 21 anos, dependente seu para fins de pagamento do IRPF (o valor da dedução mensal por dependente é de R$ 189,59).

O valor do imposto de renda que deverá ser retido na folha de pagamento deste funcionário será de:

Considere a tabela de IRPF vigente a partir do mês de maio de 2028, abaixo listada, e também que Amauri tem um filho menor de 21 anos, dependente seu para fins de pagamento do IRPF (o valor da dedução mensal por dependente é de R$ 189,59).

O valor do imposto de renda que deverá ser retido na folha de pagamento deste funcionário será de:

Ano: 2023

Banca:

FCC

Órgão:

TRT - 15ª Região (SP)

Prova:

FCC - 2023 - TRT - 15ª Região (SP) - Analista Judiciário - Área Administrativa - Especialidade Contabilidade |

Q2705705

Contabilidade Pública

De acordo com a NBC TSP 04, estoques

Ano: 2023

Banca:

FCC

Órgão:

TRT - 15ª Região (SP)

Prova:

FCC - 2023 - TRT - 15ª Região (SP) - Analista Judiciário - Área Administrativa - Especialidade Contabilidade |

Q2705704

Contabilidade Pública

O Quadro das Contas de Compensação de 31/12/2022 de uma entidade pública, de acordo com o Manual de

Contabilidade Aplicada ao Setor Público, apresenta como Atos Potenciais

Ano: 2023

Banca:

FCC

Órgão:

TRT - 15ª Região (SP)

Prova:

FCC - 2023 - TRT - 15ª Região (SP) - Analista Judiciário - Área Administrativa - Especialidade Contabilidade |

Q2705703

Contabilidade Pública

Durante o processo de reavaliação de provisões por uma entidade pública, identificou-se, em 22/08/2023, que

a provisão para riscos fiscais constituída em 18/05/2021 deveria ser integralmente reclassificada para passivo

contingente. A referida reclassificação, de acordo com o Manual de Contabilidade Aplicada ao Setor Público,

deu origem ao seguinte lançamento contábil:

Ano: 2023

Banca:

FCC

Órgão:

TRT - 15ª Região (SP)

Prova:

FCC - 2023 - TRT - 15ª Região (SP) - Analista Judiciário - Área Administrativa - Especialidade Contabilidade |

Q2705702

Contabilidade Pública

Considere as informações a seguir referentes à aquisição e distribuição gratuita de 50 cestas básicas de

alimentos por uma entidade pública.

15/06/2023: empenho da despesa pelo valor de R$ 12.500,00.

30/06/2023: entrega das 50 cestas básicas de alimentos pelo fornecedor e registro da despesa em liquidação.

03/07/2023: liquidação da despesa pelo valor total empenhado em 15/06/2023.

29/07/2023: pagamento da despesa pelo valor total empenhado em 15/06/2028.

14/08/2023: distribuição gratuita das 50 cestas básicas de alimentos durante evento promovido pela entidade.

De acordo com o Manual de Contabilidade Aplicada ao Setor Público, a entidade reconheceu uma variação patrimonial

15/06/2023: empenho da despesa pelo valor de R$ 12.500,00.

30/06/2023: entrega das 50 cestas básicas de alimentos pelo fornecedor e registro da despesa em liquidação.

03/07/2023: liquidação da despesa pelo valor total empenhado em 15/06/2023.

29/07/2023: pagamento da despesa pelo valor total empenhado em 15/06/2028.

14/08/2023: distribuição gratuita das 50 cestas básicas de alimentos durante evento promovido pela entidade.

De acordo com o Manual de Contabilidade Aplicada ao Setor Público, a entidade reconheceu uma variação patrimonial

Ano: 2023

Banca:

FCC

Órgão:

TRT - 15ª Região (SP)

Prova:

FCC - 2023 - TRT - 15ª Região (SP) - Analista Judiciário - Área Administrativa - Especialidade Contabilidade |

Q2705701

Contabilidade Pública

De acordo com a NBC TSP 06, classificam-se como propriedades para investimentos:

Ano: 2023

Banca:

FCC

Órgão:

TRT - 15ª Região (SP)

Prova:

FCC - 2023 - TRT - 15ª Região (SP) - Analista Judiciário - Área Administrativa - Especialidade Contabilidade |

Q2705700

Contabilidade Pública

De acordo com o Manual de Contabilidade Aplicada ao Setor Público, os recursos recebidos previamente aos

seus eventos tributáveis e os valores arrecadados decorrentes de multas em consequência da violação de

exigências legais dão origem, respectivamente, a

Ano: 2023

Banca:

FCC

Órgão:

TRT - 15ª Região (SP)

Prova:

FCC - 2023 - TRT - 15ª Região (SP) - Analista Judiciário - Área Administrativa - Especialidade Contabilidade |

Q2705699

Contabilidade Pública

Considere as informações a seguir, extraídas das demonstrações contábeis de uma entidade pública,

referentes ao exercício financeiro de 2022. Os valores estão expressos em reais (R$).

Previsão inicial das Receitas Orçamentárias ............................. 18.100.000,00

Previsão Atualizada das Receitas Orçamentárias ...................... 19.000.000,00

Receitas Orçamentárias Realizadas ........................................... 18.400.000,00

Dotação Inicial das Despesas Orçamentárias ............................. 18.100.000,00

Dotação Atualizada das Despesas Orçamentárias ...................... 17.940.000,00

Despesas Orçamentárias Empenhadas ....................................... 17.500.000,00

Despesas Orçamentárias Liquidadas ........................................... 17.400.000,00

Despesas Orçamentárias Pagas .................................................. 16.000.000,00

Depósitos Restituíveis e Valores Vinculados Recebidos .............. 220.000,00

Pagamento de Restos a Pagar inscritos em 31/12/2021 .............. 9.700.000,00

Outros Recebimentos Extraorçamentários ................................... 3.000.000,00

De acordo com o Manual de Contabilidade Aplicada ao Setor Público, o Balanço Orçamentário referente ao exercício financeiro de 2022 apresentou

Previsão inicial das Receitas Orçamentárias ............................. 18.100.000,00

Previsão Atualizada das Receitas Orçamentárias ...................... 19.000.000,00

Receitas Orçamentárias Realizadas ........................................... 18.400.000,00

Dotação Inicial das Despesas Orçamentárias ............................. 18.100.000,00

Dotação Atualizada das Despesas Orçamentárias ...................... 17.940.000,00

Despesas Orçamentárias Empenhadas ....................................... 17.500.000,00

Despesas Orçamentárias Liquidadas ........................................... 17.400.000,00

Despesas Orçamentárias Pagas .................................................. 16.000.000,00

Depósitos Restituíveis e Valores Vinculados Recebidos .............. 220.000,00

Pagamento de Restos a Pagar inscritos em 31/12/2021 .............. 9.700.000,00

Outros Recebimentos Extraorçamentários ................................... 3.000.000,00

De acordo com o Manual de Contabilidade Aplicada ao Setor Público, o Balanço Orçamentário referente ao exercício financeiro de 2022 apresentou

Ano: 2023

Banca:

FCC

Órgão:

TRT - 15ª Região (SP)

Prova:

FCC - 2023 - TRT - 15ª Região (SP) - Analista Judiciário - Área Administrativa - Especialidade Contabilidade |

Q2705698

Contabilidade Pública

Quanto aos elementos das demonstrações contábeis, a NBC TSP Estrutura Conceitual define

Ano: 2023

Banca:

FCC

Órgão:

TRT - 15ª Região (SP)

Prova:

FCC - 2023 - TRT - 15ª Região (SP) - Analista Judiciário - Área Administrativa - Especialidade Contabilidade |

Q2705697

Contabilidade Pública

Texto associado

Atenção: Para responder à questão , considere as transações descritas nos itens a seguir,

extraídas do sistema de contabilidade de uma entidade pública, referentes ao mês de outubro de 2022.

I. Apropriação mensal, pelo valor de R$ 1.550.000,00, do 13º salário dos servidores.

II. Arrecadação de receitas de Aluguéis e Arrendamentos no valor de R$ 48.000,00. O fato gerador desta receita,

de acordo com o regime de competência, ocorreu no mês de setembro de 2022.

III. Arrecadação de receitas de Cessão de Direitos no valor de R$ 1.630.000,00. O fato gerador desta receita, de

acordo com o regime de competência, ocorreu no mês de outubro de 2022.

IV. Baixa de provisão para riscos trabalhistas, pelo valor de R$ 169.000,00, e registro da obrigação a pagar pelo

mesmo valor.

V. Empenho de despesa corrente com a aquisição de material de consumo no valor de R$ 47.900,00. O material

foi integralmente entregue pelo fornecedor no mês de novembro de 2022 e, neste mesmo mês, a despesa foi

liquidada e paga pelo valor total empenhado.

VI. Empenho e liquidação de despesa corrente com Obrigações Patronais no valor de R$ 1.930.000,00. O

pagamento foi efetuado no mês de novembro de 2022 pelo valor total empenhado.

VII. Empenho, liquidação e pagamento de despesa corrente com Vencimentos e Vantagens Fixas — Pessoal

Civil no valor de R$ 18.600.000,00.

VIII. Liquidação de despesa corrente com Outros Serviços de Terceiros - Pessoa Física no valor de R$ 7.200,00.

A despesa é referente à manutenção dos extintores de incêndio da entidade. O serviço foi integralmente

prestado no mês de outubro de 2022 e a despesa foi paga no mês de dezembro de 2022 pelo valor total

empenhado no mês de setembro de 2022.

IX. Pagamento de restos a pagar processados inscritos em 31/12/2021 no valor de R$ 283.000,00. Tais restos a

pagar se referem à despesa com a renovação da frota de veículos da entidade.

X. Recebimento de depósito em caução no valor de R$ 58.000,00.

XI. Recebimento de doação em dinheiro no valor de R$ 3.000,00. A doação recebida não apresentava

condições a ela atreladas.

XII. Recebimento de Transferências Correntes intragovernamentais no valor de R$ 3.800.000,00. O fato gerador

desta receita, de acordo com o regime de competência, ocorreu no mês de setembro de 2022.

XIII. Reconhecimento, pelo valor de R$ 92.000,00, da depreciação mensal do ativo imobilizado.

De acordo com o Manual de Contabilidade Aplicada ao Setor Público, o impacto negativo das transações

ocorridas no mês de outubro de 2022, no resultado financeiro do ano de 2022, apurado por meio do Balanço

Financeiro, foi de

Ano: 2023

Banca:

FCC

Órgão:

TRT - 15ª Região (SP)

Prova:

FCC - 2023 - TRT - 15ª Região (SP) - Analista Judiciário - Área Administrativa - Especialidade Contabilidade |

Q2705696

Contabilidade Pública

Texto associado

Atenção: Para responder à questão , considere as transações descritas nos itens a seguir,

extraídas do sistema de contabilidade de uma entidade pública, referentes ao mês de outubro de 2022.

I. Apropriação mensal, pelo valor de R$ 1.550.000,00, do 13º salário dos servidores.

II. Arrecadação de receitas de Aluguéis e Arrendamentos no valor de R$ 48.000,00. O fato gerador desta receita,

de acordo com o regime de competência, ocorreu no mês de setembro de 2022.

III. Arrecadação de receitas de Cessão de Direitos no valor de R$ 1.630.000,00. O fato gerador desta receita, de

acordo com o regime de competência, ocorreu no mês de outubro de 2022.

IV. Baixa de provisão para riscos trabalhistas, pelo valor de R$ 169.000,00, e registro da obrigação a pagar pelo

mesmo valor.

V. Empenho de despesa corrente com a aquisição de material de consumo no valor de R$ 47.900,00. O material

foi integralmente entregue pelo fornecedor no mês de novembro de 2022 e, neste mesmo mês, a despesa foi

liquidada e paga pelo valor total empenhado.

VI. Empenho e liquidação de despesa corrente com Obrigações Patronais no valor de R$ 1.930.000,00. O

pagamento foi efetuado no mês de novembro de 2022 pelo valor total empenhado.

VII. Empenho, liquidação e pagamento de despesa corrente com Vencimentos e Vantagens Fixas — Pessoal

Civil no valor de R$ 18.600.000,00.

VIII. Liquidação de despesa corrente com Outros Serviços de Terceiros - Pessoa Física no valor de R$ 7.200,00.

A despesa é referente à manutenção dos extintores de incêndio da entidade. O serviço foi integralmente

prestado no mês de outubro de 2022 e a despesa foi paga no mês de dezembro de 2022 pelo valor total

empenhado no mês de setembro de 2022.

IX. Pagamento de restos a pagar processados inscritos em 31/12/2021 no valor de R$ 283.000,00. Tais restos a

pagar se referem à despesa com a renovação da frota de veículos da entidade.

X. Recebimento de depósito em caução no valor de R$ 58.000,00.

XI. Recebimento de doação em dinheiro no valor de R$ 3.000,00. A doação recebida não apresentava

condições a ela atreladas.

XII. Recebimento de Transferências Correntes intragovernamentais no valor de R$ 3.800.000,00. O fato gerador

desta receita, de acordo com o regime de competência, ocorreu no mês de setembro de 2022.

XIII. Reconhecimento, pelo valor de R$ 92.000,00, da depreciação mensal do ativo imobilizado.

De acordo com o Manual de Contabilidade Aplicada ao Setor Público e a Lei nº 4.320/1964, as transações

descritas nos itens I e X, que ocorreram no mês de outubro de 2022, deram origem, respectivamente, a um

passivo

Ano: 2023

Banca:

FCC

Órgão:

TRT - 15ª Região (SP)

Prova:

FCC - 2023 - TRT - 15ª Região (SP) - Analista Judiciário - Área Administrativa - Especialidade Contabilidade |

Q2705695

Contabilidade Pública

Texto associado

Atenção: Para responder à questão , considere as transações descritas nos itens a seguir,

extraídas do sistema de contabilidade de uma entidade pública, referentes ao mês de outubro de 2022.

I. Apropriação mensal, pelo valor de R$ 1.550.000,00, do 13º salário dos servidores.

II. Arrecadação de receitas de Aluguéis e Arrendamentos no valor de R$ 48.000,00. O fato gerador desta receita,

de acordo com o regime de competência, ocorreu no mês de setembro de 2022.

III. Arrecadação de receitas de Cessão de Direitos no valor de R$ 1.630.000,00. O fato gerador desta receita, de

acordo com o regime de competência, ocorreu no mês de outubro de 2022.

IV. Baixa de provisão para riscos trabalhistas, pelo valor de R$ 169.000,00, e registro da obrigação a pagar pelo

mesmo valor.

V. Empenho de despesa corrente com a aquisição de material de consumo no valor de R$ 47.900,00. O material

foi integralmente entregue pelo fornecedor no mês de novembro de 2022 e, neste mesmo mês, a despesa foi

liquidada e paga pelo valor total empenhado.

VI. Empenho e liquidação de despesa corrente com Obrigações Patronais no valor de R$ 1.930.000,00. O

pagamento foi efetuado no mês de novembro de 2022 pelo valor total empenhado.

VII. Empenho, liquidação e pagamento de despesa corrente com Vencimentos e Vantagens Fixas — Pessoal

Civil no valor de R$ 18.600.000,00.

VIII. Liquidação de despesa corrente com Outros Serviços de Terceiros - Pessoa Física no valor de R$ 7.200,00.

A despesa é referente à manutenção dos extintores de incêndio da entidade. O serviço foi integralmente

prestado no mês de outubro de 2022 e a despesa foi paga no mês de dezembro de 2022 pelo valor total

empenhado no mês de setembro de 2022.

IX. Pagamento de restos a pagar processados inscritos em 31/12/2021 no valor de R$ 283.000,00. Tais restos a

pagar se referem à despesa com a renovação da frota de veículos da entidade.

X. Recebimento de depósito em caução no valor de R$ 58.000,00.

XI. Recebimento de doação em dinheiro no valor de R$ 3.000,00. A doação recebida não apresentava

condições a ela atreladas.

XII. Recebimento de Transferências Correntes intragovernamentais no valor de R$ 3.800.000,00. O fato gerador

desta receita, de acordo com o regime de competência, ocorreu no mês de setembro de 2022.

XIII. Reconhecimento, pelo valor de R$ 92.000,00, da depreciação mensal do ativo imobilizado.

De acordo com o Manual de Contabilidade Aplicada ao Setor Público e a Lei nº 4.320/1964, o impacto negativo

das transações ocorridas no mês de outubro de 2022, no resultado de execução orçamentária, referente ao

exercício financeiro de 2022, foi de

Ano: 2023

Banca:

FCC

Órgão:

TRT - 15ª Região (SP)

Prova:

FCC - 2023 - TRT - 15ª Região (SP) - Analista Judiciário - Área Administrativa - Especialidade Contabilidade |

Q2705694

Contabilidade Pública

Texto associado

Atenção: Para responder à questão , considere as transações descritas nos itens a seguir,

extraídas do sistema de contabilidade de uma entidade pública, referentes ao mês de outubro de 2022.

I. Apropriação mensal, pelo valor de R$ 1.550.000,00, do 13º salário dos servidores.

II. Arrecadação de receitas de Aluguéis e Arrendamentos no valor de R$ 48.000,00. O fato gerador desta receita,

de acordo com o regime de competência, ocorreu no mês de setembro de 2022.

III. Arrecadação de receitas de Cessão de Direitos no valor de R$ 1.630.000,00. O fato gerador desta receita, de

acordo com o regime de competência, ocorreu no mês de outubro de 2022.

IV. Baixa de provisão para riscos trabalhistas, pelo valor de R$ 169.000,00, e registro da obrigação a pagar pelo

mesmo valor.

V. Empenho de despesa corrente com a aquisição de material de consumo no valor de R$ 47.900,00. O material

foi integralmente entregue pelo fornecedor no mês de novembro de 2022 e, neste mesmo mês, a despesa foi

liquidada e paga pelo valor total empenhado.

VI. Empenho e liquidação de despesa corrente com Obrigações Patronais no valor de R$ 1.930.000,00. O

pagamento foi efetuado no mês de novembro de 2022 pelo valor total empenhado.

VII. Empenho, liquidação e pagamento de despesa corrente com Vencimentos e Vantagens Fixas — Pessoal

Civil no valor de R$ 18.600.000,00.

VIII. Liquidação de despesa corrente com Outros Serviços de Terceiros - Pessoa Física no valor de R$ 7.200,00.

A despesa é referente à manutenção dos extintores de incêndio da entidade. O serviço foi integralmente

prestado no mês de outubro de 2022 e a despesa foi paga no mês de dezembro de 2022 pelo valor total

empenhado no mês de setembro de 2022.

IX. Pagamento de restos a pagar processados inscritos em 31/12/2021 no valor de R$ 283.000,00. Tais restos a

pagar se referem à despesa com a renovação da frota de veículos da entidade.

X. Recebimento de depósito em caução no valor de R$ 58.000,00.

XI. Recebimento de doação em dinheiro no valor de R$ 3.000,00. A doação recebida não apresentava

condições a ela atreladas.

XII. Recebimento de Transferências Correntes intragovernamentais no valor de R$ 3.800.000,00. O fato gerador

desta receita, de acordo com o regime de competência, ocorreu no mês de setembro de 2022.

XIII. Reconhecimento, pelo valor de R$ 92.000,00, da depreciação mensal do ativo imobilizado.

De acordo com o Manual de Contabilidade Aplicada ao Setor Público, o impacto negativo das transações

ocorridas no mês de outubro de 2022 no resultado patrimonial, referente ao exercício financeiro de 2022, foi

de