Questões de Concurso

Para auditor

Foram encontradas 11.620 questões

Resolva questões gratuitamente!

Junte-se a mais de 4 milhões de concurseiros!

Enunciado: “Esse risco de auditoria é a suscetibilidade de uma afirmação do auditor, a respeito de uma transação, saldo contábil ou divulgação, a uma distorção que possa ser relevante, individualmente ou em conjunto com outras distorções, antes da consideração de quaisquer controles relacionados”

O enunciado acima citado, refere-se a um tipo de risco de auditoria, assinale a alternativa que atenda ao

enunciado descrito:

Analise as assertivas de I a III, em relação as diferenças entre a auditoria interna e a auditoria externa, e em seguida, marque a alternativa CORRETA:

I. Na auditoria interna o foco principal e o auxílio à alta administração na sua gestão, enquanto que na auditoria externa, o objetivo maior é a garantia da fidedignidade das Demonstrações Contábeis.

II. Em geral o destino dos trabalhos do auditor interno são os sócios, a diretoria, os conselhos administrativos, fiscal por exemplo, e para os auditores externos, podemos destacar como destino principal das conclusões do seu trabalho os acionistas, credores e a sociedade.

III. O grau de independência é, em todos os sentidos, o mesmo, em relação aos auditores internos e externos.

Assinale a alternativa CORRETA:

A seguir estão descritas duas colunas, a primeira apresenta os tipos de auditorias e a segunda coluna são as suas definições ou os seus significados. Relacione as duas colunas e em seguida marque a alternativa CORRETA.

1. Auditoria de Gestão

2. Auditoria Operacional

3. Auditoria Contábil

( ) É opinar sobre a fidedignidade das Demonstrações Contábeis, conforme os Princípios de Contabilidade e as NBC.

( ) É realizar a revisão, a avaliação e a respectiva emissão de opinião sobre os resultados obtidos pela empresa sobre análise, confrontando com o Planejamento Estratégico, com o Plano de Ação e o Plano Tático.

( ) Apresentar subsídios visando melhorar a Gestão dos Recursos e Identificar aspectos da Ineficiência, Desperdícios e práticas abusivas, sob o prisma da: Economicidade, Eficiência e Eficácia.

O relacionamento entre as colunas que apresenta a sequência CORRETA está em:

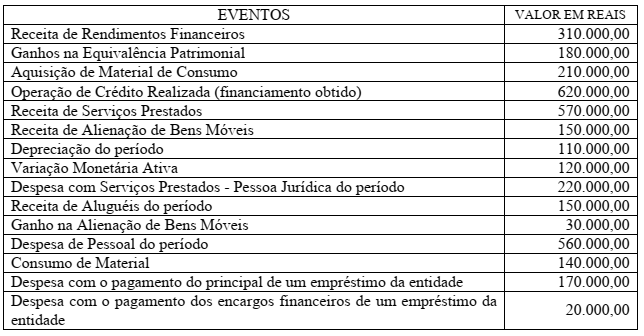

Analise o quadro a seguir descrito, e em seguida responda o que se pede:

Os eventos apresentados no quadro acima podem, ou não, ter impactado no Resultado Patrimonial do

exercício, você como Auditor do IFPA, ao analisar a relação de eventos descrita, precisa verificar se a

informação produzida pela Contabilidade da Entidade está correta. Com base somente nos dados

presentados no quadro acima, assinale a alternativa em que se encontra o valor correto do Resultado

Patrimonial do exercício financeiro, apurado na Demonstração das Variações Patrimoniais – DVP:

Analise as assertivas de I a IV, e em seguida, marque a alternativa CORRETA:

I. O Princípio da generalidade, é quando o orçamento é elaborado e nele deve conter as atividades econômicas de uma administração (todas as receitas e despesas).

II. O Princípio da Exclusividade é aplicado quando a lei orçamentária anual é elaborada e nela, só pode conter assuntos relativos a previsão da receita e a fixação das despesas. Exceções: abertura de crédito suplementares e a contratação de operações de crédito.

III. O Princípio da Uniformidade é a manutenção dos critérios para os cálculos da Receita e das Despesas, visando análise gerencial de uma gestão.

IV. O Princípio do Orçamento Bruto estabelece que não é permitido apresentar no orçamento valores deduzidos, mas sim pelo seu valor bruto, ainda que as deduções sejam de natureza legal.

Assinale a alternativa CORRETA:

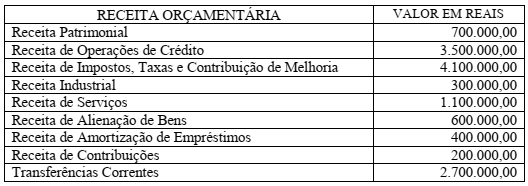

Segundo a classificação pela natureza econômica, a receita orçamentária classifica-se em: receitas correntes e receitas de capital. Analise o quadro a seguir descrito, e em seguida responda o que se pede:

O total das Receitas Correntes está em:

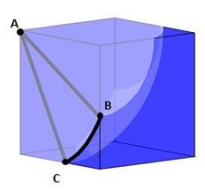

Dado um cubo unitário, construiu-se uma esfera de raio  centrada no ponto A. Então o

comprimento do arco BC resultante da intersecção entre as superfícies da esfera e do cubo é:

centrada no ponto A. Então o

comprimento do arco BC resultante da intersecção entre as superfícies da esfera e do cubo é:

Considerando que  . O menor valor do produto x. y é:

. O menor valor do produto x. y é: