Questões de Concurso

Para ciências atuariais

Foram encontradas 541 questões

Resolva questões gratuitamente!

Junte-se a mais de 4 milhões de concurseiros!

Ano: 2022

Banca:

FUNDATEC

Órgão:

IPE Saúde

Prova:

FUNDATEC - 2022 - IPE Saúde - Analista de Gestão em Saúde - Ciências Atuariais |

Q1867863

Atuária

O Capital Regulatório é o limite mínimo de Patrimônio Líquido Ajustado que a

Operadora de Planos de Saúde deve observar a qualquer tempo. Este é calculado através do Capital

Base, Margem de Solvência ou, ainda, Capital Baseado em Riscos. Diante deste contexto, analise as

assertivas abaixo e assinale a alternativa correta.

. O Capital Base é um montante fixo a ser observado a qualquer tempo, em função da modalidade, segmentação e região de comercialização.

II. A Margem de Solvência é um montante variável a ser observado em função do volume de contraprestações e eventos indenizáveis aferidos pela operadora.

. O Capital Baseado em Riscos é calculado pela Operadora a partir dos seus próprios riscos, sendo segmentado em Risco de Subscrição, Risco de Crédito, Risco de Mercado, Risco Operacional e Legal.

. O Capital Base é um montante fixo a ser observado a qualquer tempo, em função da modalidade, segmentação e região de comercialização.

II. A Margem de Solvência é um montante variável a ser observado em função do volume de contraprestações e eventos indenizáveis aferidos pela operadora.

. O Capital Baseado em Riscos é calculado pela Operadora a partir dos seus próprios riscos, sendo segmentado em Risco de Subscrição, Risco de Crédito, Risco de Mercado, Risco Operacional e Legal.

Ano: 2022

Banca:

FUNDATEC

Órgão:

IPE Saúde

Prova:

FUNDATEC - 2022 - IPE Saúde - Analista de Gestão em Saúde - Ciências Atuariais |

Q1867862

Atuária

Qual a importância do Teste de Adequação de Passivos para uma Operadora de

Planos de Saúde?

Ano: 2022

Banca:

FUNDATEC

Órgão:

IPE Saúde

Prova:

FUNDATEC - 2022 - IPE Saúde - Analista de Gestão em Saúde - Ciências Atuariais |

Q1867860

Atuária

O risco decorrente das provisões de sinistro, definido como sendo o risco de que as

provisões constituídas por uma Operadora de Planos de Saúde sejam inadequadas ou insuficientes,

e o risco de precificação, definido como sendo o risco de que o valor estimado adotado para a

contraprestação dos planos de saúde não seja suficiente para a cobertura dos custos apurados, são

tipos de risco:

Ano: 2022

Banca:

FUNDATEC

Órgão:

IPE Saúde

Prova:

FUNDATEC - 2022 - IPE Saúde - Analista de Gestão em Saúde - Ciências Atuariais |

Q1867859

Atuária

Sobre a Teoria da Credibilidade, analise as assertivas abaixo e assinale V, se

verdadeiras, ou F, se falsas.

( ) Sendo Z o fator de credibilidade, caso a seguradora utilize somente a experiência direta para o cálculo do Prêmio pela Teoria da Credibilidade, podemos afirmar que Z é menor do que 1.

( ) O número mínimo de sinistros para obter credibilidade total aumenta com a redução de K (sendo K o intervalo para a distância entre o prêmio de risco e o prêmio real).

( ) Quanto maior o volume de informações da experiência direta de sinistros da seguradora, mais próximo de zero estará o fator de credibilidade.

A ordem correta de preenchimento dos parênteses, de cima para baixo, é:

( ) Sendo Z o fator de credibilidade, caso a seguradora utilize somente a experiência direta para o cálculo do Prêmio pela Teoria da Credibilidade, podemos afirmar que Z é menor do que 1.

( ) O número mínimo de sinistros para obter credibilidade total aumenta com a redução de K (sendo K o intervalo para a distância entre o prêmio de risco e o prêmio real).

( ) Quanto maior o volume de informações da experiência direta de sinistros da seguradora, mais próximo de zero estará o fator de credibilidade.

A ordem correta de preenchimento dos parênteses, de cima para baixo, é:

Ano: 2022

Banca:

FUNDATEC

Órgão:

IPE Saúde

Prova:

FUNDATEC - 2022 - IPE Saúde - Analista de Gestão em Saúde - Ciências Atuariais |

Q1867858

Atuária

Considerando uma pessoa de 35 anos para um Seguro de Sobrevivência, que terá

um custo per capita já considerando as despesas comerciais de  sendo os prêmios pagos no início

de cada mês, de forma imediata e dentro dos próximos 5 anos, o seu fracionamento será expresso

por:

sendo os prêmios pagos no início

de cada mês, de forma imediata e dentro dos próximos 5 anos, o seu fracionamento será expresso

por:

sendo os prêmios pagos no início

de cada mês, de forma imediata e dentro dos próximos 5 anos, o seu fracionamento será expresso

por:

Ano: 2022

Banca:

FUNDATEC

Órgão:

IPE Saúde

Prova:

FUNDATEC - 2022 - IPE Saúde - Analista de Gestão em Saúde - Ciências Atuariais |

Q1867857

Atuária

Considere que um segurado de 45 anos compra um seguro de vida imediato e

vitalício que paga 1 unidade monetária ao final do ano de morte do segurado. Para isso, esse

segurado irá pagar, começando no ato da contratação do seguro, um prêmio puro nivelado enquanto

viver. Qual, dentre as alternativas a seguir, representa o cálculo da reserva 15V45 pelo método

prospectivo considerando que o segurado já chegou vivo à idade de 60 anos?

Ano: 2022

Banca:

FUNDATEC

Órgão:

IPE Saúde

Prova:

FUNDATEC - 2022 - IPE Saúde - Analista de Gestão em Saúde - Ciências Atuariais |

Q1867856

Atuária

Analise as assertivas abaixo e assinale V, se verdadeiras, ou F, se falsas.

( ) O RRS é o regime que permite fazer cálculos no longo prazo, desde que pondere uma taxa de juros.

( ) O RC é o regime que permite o cálculo do denominado Prêmio Nivelado (ou Médio) no longo prazo.

( ) O RCC é o regime misto, ou seja, trata o risco a decorrer no RRS e o benefício concedido por risco decorrido no RC.

A ordem correta de preenchimento dos parênteses, de cima para baixo, é:

( ) O RRS é o regime que permite fazer cálculos no longo prazo, desde que pondere uma taxa de juros.

( ) O RC é o regime que permite o cálculo do denominado Prêmio Nivelado (ou Médio) no longo prazo.

( ) O RCC é o regime misto, ou seja, trata o risco a decorrer no RRS e o benefício concedido por risco decorrido no RC.

A ordem correta de preenchimento dos parênteses, de cima para baixo, é:

Ano: 2022

Banca:

FUNDATEC

Órgão:

IPE Saúde

Prova:

FUNDATEC - 2022 - IPE Saúde - Analista de Gestão em Saúde - Ciências Atuariais |

Q1867855

Atuária

Um casal de idade “x” e “y” deseja calcular a probabilidade de atingir os próximos

30 anos vivo. Considerando apenas o risco de morte, a formulação de cálculo a ser utilizada é

Ano: 2022

Banca:

FUNDATEC

Órgão:

IPE Saúde

Prova:

FUNDATEC - 2022 - IPE Saúde - Analista de Gestão em Saúde - Ciências Atuariais |

Q1867854

Atuária

Considerando que um indivíduo de 32 anos contratou, na data atual, um seguro

contra morte diferido por 15 anos e temporário por 30 anos, é correto afirmar que, caso o segurado

venha a falecer

Ano: 2022

Banca:

FUNDATEC

Órgão:

IPE Saúde

Prova:

FUNDATEC - 2022 - IPE Saúde - Analista de Gestão em Saúde - Ciências Atuariais |

Q1867853

Atuária

Um contrato de plano de saúde coletivo empresarial apresentou, em 12 meses, um

índice de sinistralidade de 89,57%. Qual seria o reajuste indicado para que este contrato obtenha

70% de sinistralidade nos próximos 12 meses, caso o custo anual e os beneficiários permaneçam

constantes no próximo ano?

Ano: 2022

Banca:

FUNDATEC

Órgão:

IPE Saúde

Prova:

FUNDATEC - 2022 - IPE Saúde - Analista de Gestão em Saúde - Ciências Atuariais |

Q1867852

Atuária

Considerando que, em 12 meses, um contrato de plano de saúde coletivo

empresarial totalizou R$ 19.035.289,30 de receita, R$ 17.257.984,24 de custo assistencial e R$

1.777.305,06 de resultado financeiro, qual é o seu índice de sinistralidade?

Ano: 2022

Banca:

FUNDATEC

Órgão:

IPE Saúde

Prova:

FUNDATEC - 2022 - IPE Saúde - Analista de Gestão em Saúde - Ciências Atuariais |

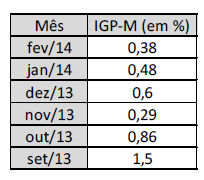

Q1867849

Atuária

Em fevereiro/2014, o custo de um procedimento cirúrgico equivale a R$ 4.500,00.

Este procedimento foi reajustado mensalmente pelo IGP-M. Considerando a tabela abaixo que indica

a variação do índice IGP-M ao mês, qual era o valor deste procedimento em setembro/2013?

Ano: 2022

Banca:

FUNDATEC

Órgão:

IPE Saúde

Prova:

FUNDATEC - 2022 - IPE Saúde - Analista de Gestão em Saúde - Ciências Atuariais |

Q1867848

Atuária

Considerando que SRET = Sinistros Retidos, PRET = Prêmios Retidos e μ = Reserva

de Risco, assinale a alternativa que corresponde a expressão da probabilidade anual de ruína (δ) a

partir da Teoria da Ruína.

Ano: 2022

Banca:

FUNDATEC

Órgão:

IPE Saúde

Prova:

FUNDATEC - 2022 - IPE Saúde - Analista de Gestão em Saúde - Ciências Atuariais |

Q1867847

Atuária

Dentre os princípios de cálculo de prêmios, tem-se o princípio do valor esperado.

Sabendo que S representa o valor total dos sinistros e E[S] o valor esperado de sinistros, assinale a

alternativa que corresponde ao método de cálculo do prêmio puro através do princípio do valor

esperado.

Ano: 2022

Banca:

FUNDATEC

Órgão:

IPE Saúde

Prova:

FUNDATEC - 2022 - IPE Saúde - Analista de Gestão em Saúde - Ciências Atuariais |

Q1867846

Atuária

Analise as assertivas abaixo:

I. O prêmio puro contempla somente o risco médio.

II. O prêmio de risco é igual ao prêmio puro mais um carregamento de segurança.

III. O prêmio comercial contempla o carregamento para as despesas comerciais, administrativa e margem de lucro.

Quais estão corretas?

I. O prêmio puro contempla somente o risco médio.

II. O prêmio de risco é igual ao prêmio puro mais um carregamento de segurança.

III. O prêmio comercial contempla o carregamento para as despesas comerciais, administrativa e margem de lucro.

Quais estão corretas?

Ano: 2022

Banca:

FUNDATEC

Órgão:

IPE Saúde

Prova:

FUNDATEC - 2022 - IPE Saúde - Analista de Gestão em Saúde - Ciências Atuariais |

Q1867845

Atuária

Analise as assertivas abaixo:

I. As Reservas Matemáticas ou Provisões Técnicas são valores constituídos pelas empresas que correspondem a compromissos financeiros futuros dessas empresas para com seus clientes. As Provisões estão alocadas no ativo do balanço patrimonial.

II. Dentre as alternativas permitidas pelos Valores Garantidos, o Saldamento e o Prolongamento podem ser concedidos apenas durante o período de fracionamento do prêmio.

III. O saldamento implica na redução do prazo de cobertura originalmente contratado.

IV. A Reserva Matemática pelo método prospectivo representa, na data de cálculo, o valor atual dos benefícios futuros menos o valor atual dos prêmios futuros, resultando no mesmo valor calculado pelo método retrospectivo.

Quais estão corretas?

I. As Reservas Matemáticas ou Provisões Técnicas são valores constituídos pelas empresas que correspondem a compromissos financeiros futuros dessas empresas para com seus clientes. As Provisões estão alocadas no ativo do balanço patrimonial.

II. Dentre as alternativas permitidas pelos Valores Garantidos, o Saldamento e o Prolongamento podem ser concedidos apenas durante o período de fracionamento do prêmio.

III. O saldamento implica na redução do prazo de cobertura originalmente contratado.

IV. A Reserva Matemática pelo método prospectivo representa, na data de cálculo, o valor atual dos benefícios futuros menos o valor atual dos prêmios futuros, resultando no mesmo valor calculado pelo método retrospectivo.

Quais estão corretas?

Ano: 2022

Banca:

FUNDATEC

Órgão:

IPE Saúde

Prova:

FUNDATEC - 2022 - IPE Saúde - Analista de Gestão em Saúde - Ciências Atuariais |

Q1867844

Atuária

Adotando a formulação pelas comutações subanuais, o cálculo do  , para o

benefício de uma renda de R$ 10.000,00 semestral, postecipada, diferida de 10 anos e temporária

de 20 anos, é dado pela seguinte formulação:

, para o

benefício de uma renda de R$ 10.000,00 semestral, postecipada, diferida de 10 anos e temporária

de 20 anos, é dado pela seguinte formulação:

, para o

benefício de uma renda de R$ 10.000,00 semestral, postecipada, diferida de 10 anos e temporária

de 20 anos, é dado pela seguinte formulação:

Ano: 2022

Banca:

FUNDATEC

Órgão:

IPE Saúde

Prova:

FUNDATEC - 2022 - IPE Saúde - Analista de Gestão em Saúde - Ciências Atuariais |

Q1867843

Atuária

Uma pessoa de 30 anos deseja contratar um seguro que deixe R$ 400.000,00 caso

venha a falecer entre os 40 e 60 anos. A este valor será acrescido R$ 60.000,00 a cada ano a partir

do segundo ano, inclusive. Assinale a alternativa abaixo que representa a formulação para o cálculo

do prêmio único e puro de tal seguro.

Ano: 2022

Banca:

FUNDATEC

Órgão:

IPE Saúde

Prova:

FUNDATEC - 2022 - IPE Saúde - Analista de Gestão em Saúde - Ciências Atuariais |

Q1867842

Atuária

Uma pessoa de 40 anos deseja receber uma renda crescente no início de cada ano

no valor inicial de R$ 30.000,00 a partir dos 55 anos. Assinale a alternativa abaixo que representa a

formulação para o cálculo do prêmio único e puro de tal benefício.

Ano: 2022

Banca:

FUNDATEC

Órgão:

IPE Saúde

Prova:

FUNDATEC - 2022 - IPE Saúde - Analista de Gestão em Saúde - Ciências Atuariais |

Q1867841

Atuária

O valor devido pelo Segurado ao Segurador para que este assuma os riscos previstos

no contrato de seguro e a efetivação do risco são, respectivamente: