Questões de Administração de Recursos Materiais - Administração de Compras para Concurso

Foram encontradas 946 questões

Ano: 2016

Banca:

IESES

Órgão:

BAHIAGÁS

Prova:

IESES - 2016 - BAHIAGÁS - Técnico de Processos Tecnológicos - Mecânico e Sistemas a Gás |

Q761643

Administração de Recursos Materiais

O lote econômico de compra é a:

Ano: 2016

Banca:

IESES

Órgão:

BAHIAGÁS

Prova:

IESES - 2016 - BAHIAGÁS - Técnico de Processos Tecnológicos - Mecânico e Sistemas a Gás |

Q761620

Administração de Recursos Materiais

Uma das restrições para utilização do Modelo de Lote

Econômico de Compra é que:

Ano: 2016

Banca:

IESES

Órgão:

BAHIAGÁS

Prova:

IESES - 2016 - BAHIAGÁS - Técnico de Processos Tecnológicos - Mecânico e Sistemas a Gás |

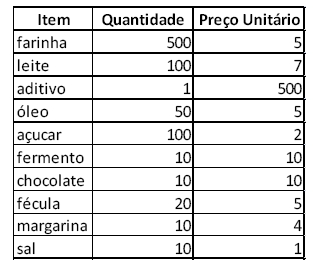

Q761618

Administração de Recursos Materiais

A tabela abaixo apresenta os itens comprados por uma

padaria em um mês.  Considere que os itens A representam 20% do número

de itens. Neste cenário os itens A são

Considere que os itens A representam 20% do número

de itens. Neste cenário os itens A são

Considere que os itens A representam 20% do número

de itens. Neste cenário os itens A são

Q760946

Administração de Recursos Materiais

De acordo com Dias (2010), independente do porte da empresa, os princípios básicos da

organização de compras constituem-se de normas fundamentais assim consideradas, EXCETO:

Q760945

Administração de Recursos Materiais

Eventuais divergências entre o pedido de compra e o material recebido necessitam da

intervenção do órgão de compra, ou do cliente do material, para que possam ser esclarecidas. De

acordo com Martins e Laugeni (2005), divergências com relação aos dizeres da nota fiscal, em

alguns casos, podem ser corrigidas utilizando-se: