Questões de Concurso

Comentadas sobre análise por índices em análise de balanços

Foram encontradas 249 questões

Considerando os índices econômicos e financeiros utilizados para analisar a viabilidade de projetos, julgue o item que se segue.

O índice de liquidez corrente mensura quantas unidades

monetárias a empresa possui no ativo circulante para cada

unidade monetária da dívida a curto prazo.

Com base na situação hipotética precedente, julgue o item seguinte.

Caso a empresa resolva avaliar seus gerentes pelo ROI e lhes

pagar 1% sobre o retorno gerado, eles não receberão

qualquer remuneração adicional.

Com base na situação hipotética precedente, julgue o item seguinte.

Se a empresa adicionar uma nova linha produtiva que

aumente sua margem líquida para 5%, o EVA será positivo.

Com base na situação hipotética precedente, julgue o item seguinte.

O valor econômico adicionado é negativo em 1%.

I Quanto maior for a participação percentual dos estoques no ativo circulante de uma empresa, menor será o seu índice de liquidez seca.

II Na existência de alavancagem financeira positiva, o aumento do grau de endividamento de uma companhia favorecerá o aumento da rentabilidade do capital investido pelos acionistas.

III A análise vertical se presta à avaliação de tendências, proporcionando uma perspectiva sobre o significado das mudanças que estão ocorrendo em uma empresa.

IV A margem líquida é um indicador que permite conhecer o retorno percentual obtido sobre as receitas de vendas auferidas em um determinado período de tempo, após a cobertura de todos os custos e despesas.

Estão certos apenas os itens

A partir das informações apresentadas, a diferença entre o resultado da liquidez corrente e o resultado da liquidez imediata é de:

Assim, considerando a seguinte estrutura de capital e seus custos anuais das fontes de recursos (e expectativa de retorno no caso do PL - Patrimônio Líquido), e sem considerar a hipotética alíquota T média de 30% (ou T=0,30, em decimal), caso do Lucro Presumido e Simples Nacional, temos:

No caso do Lucro Real, a taxa T deve ser considerada, atuando como um redutor do custo do ELP, pois as despesas financeiras correspondentes, ao serem lançadas, deduzem o lucro tributável. Diante disso, dada a estrutura de capital, calcule o Capital a.a de uma empresa enquadrada como Lucro Real, utilizando-se os valores da estrutura de capital e taxas apresentadas no quadro abaixo, considerando a alíquota T em 0,30 (ou 30%) e o Custo efetivo a.a. sem a dedução tributária do ELP em 20% a.a.

Assinale a alternativa CORRETA:

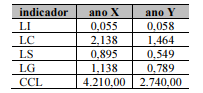

Os seguintes indicadores, relativos ao ano X e ao ano Y, estão apresentados no relatório de análise econômico-financeira de determinada entidade.

Sabendo-se que o ano X é o mais antigo e Y, o mais recente, julgue os itens que se seguem.

I No período, o capital de giro disponível é negativo, o que se comprova pelo baixo índice de liquidez imediata.

II No período a liquidez de longo prazo, houve a pior evolução, o que indica o crescimento das imobilizações acima das fontes de longo prazo.

III A melhor evolução do período foi na liquidez seca, o que indica perda de representatividade dos estoques entre as aplicações circulantes.

Assinale a opção correta.

Esses dados permitem concluir que o

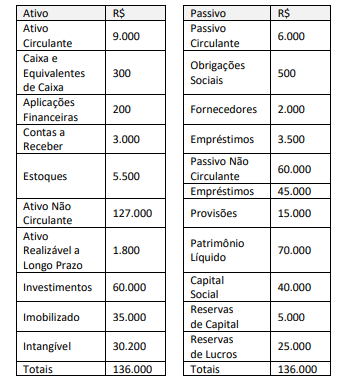

Considere as informações a seguir para responder à questão.

Uma sociedade empresária apresentou o seguinte Balanço Patrimonial referente ao exercício de 2022:

(Assaf Neto, 2012.)

A análise de liquidez por meio de indicadores evidenciará que: (valores arredondados)

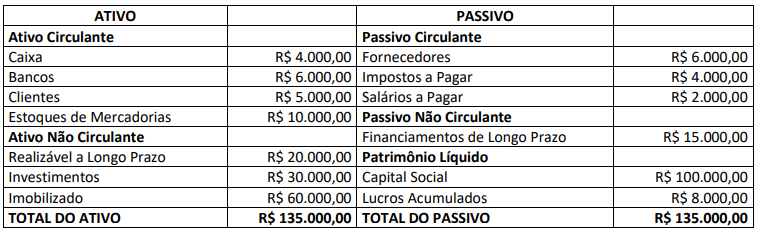

Clientes ............................................................................................................................................ 35.000 Caixa ................................................................................................................................................ 10.000 Fornecedores ................................................................................................................................... 40.000 Capital .............................................................................................................................................. 80.000 Receita de vendas ........................................................................................................................... 150.000 Imobilizado ....................................................................................................................................... 120.000 Veículos ........................................................................................................................................... 30.000 Empréstimos e financiamentos ........................................................................................................ 60.000 Custo da Mercadoria Vendida ......................................................................................................... 100.000 Despesa de imposto de renda ......................................................................................................... 10.000 Contas a pagar ................................................................................................................................ 5.000 Estoques .......................................................................................................................................... 30.000 Adiantamentos aos fornecedores .................................................................................................... 15.000 Despesas operacionais .................................................................................................................... 40.000 Depreciação acumulada .................................................................................................................. 45.000 Outras receitas ................................................................................................................................ 10.000

Com base nessas informações, o índice de liquidez geral e o índice de rentabilidade do patrimônio líquido em X1 são, respectivamente

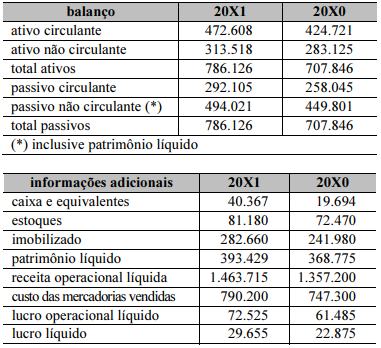

Determinada sociedade apresentou os dados relativos ao seu último período contábil 20X1, comparativamente ao período anterior 20X0, por meio das tabelas a seguir, cujos valores estão em reais.

Determinada sociedade apresentou, no seu último período contábil (20X1), comparativamente ao período anterior (20X0), os dados mostrados nas tabelas seguintes, cujos valores estão em reais.

Com base nas informações apresentadas nessas tabelas e adotando, quando necessário, valores de fim de exercício no lugar de valores médios, julgue o próximo item.

O único indicador de liquidez que apresentou melhora no

período foi o de liquidez imediata.

O indicador de liquidez seca mensura o quanto a empresa poderá dispor de seus estoques para cumprir as suas obrigações de curto prazo.