Questões de Concurso

Sobre conceitos, objetivo, usuários e aspectos introdutórios em análise de balanços

Foram encontradas 60 questões

Ano: 2013

Banca:

FUNCAB

Órgão:

ANS

Prova:

FUNCAB - 2013 - ANS - Atividade Téc. de Complexidade Intelectual - Administração - Ciências Contábeis |

Q570520

Análise de Balanços

A análise das demonstrações contábeis é um elemento fundamental para o sucesso do processo decisório de todos os interessados em suas informações. Não basta haver um conjunto de demonstrações que evidenciem a situação da entidade sob seus diversos aspectos, é preciso que os dados e informações extraídos dessas demonstrações sejam comparados com medidas de performance esperadas ou setoriais e deem base para avaliação do desempenho passado e realização de projeções de resultados futuros. Sob esse argumento, identifique, nas alternativas abaixo, qual o principal desafio no processo de análise das demonstrações contábeis.

Ano: 2013

Banca:

COMPERVE - UFRN

Órgão:

UFERSA

Prova:

COMPERVE - 2013 - UFERSA - Assistente em Administração |

Q493660

Análise de Balanços

São ferramentas de análise do administrador financeiro:

Ano: 2012

Banca:

CESGRANRIO

Órgão:

LIQUIGÁS

Prova:

CESGRANRIO - 2012 - LIQUIGAS - Profissional de Vendas |

Q2905985

Análise de Balanços

A análise das demonstrações financeiras envolve métodos de calcular e interpretar índices para avaliar o desempenho da empresa. Os insumos básicos para a análise de índices são a demonstração de resultado do exercício e o balanço patrimonial da empresa.

A relação entre a dívida da empresa a curto prazo e o seu capital próprio é representada por

Ano: 2012

Banca:

CESPE / CEBRASPE

Órgão:

ANAC

Prova:

CESPE - 2012 - ANAC - Especialista em Regulação de Aviação Civil - Área 7 |

Q279308

Análise de Balanços

Texto associado

Com relação aos demonstrativos que devem ser elaborados no final

do exercício financeiro, julgue os itens a seguir.

do exercício financeiro, julgue os itens a seguir.

Se determinada empresa fixar o ano civil como período base para seu exercício social, mas for obrigada a adotar um ciclo operacional maior que o ano civil, então as dívidas dessa empresa serão classificadas no passivo circulante ou exigível de longo prazo, de acordo com o prazo do ciclo operacional.

Ano: 2012

Banca:

AOCP

Órgão:

TCE-PA

Prova:

AOCP - 2012 - TCE-PA - Analista de Controle Externo - Ciências Contábeis |

Q270872

Análise de Balanços

A análise das demonstrações contábeis pode atender a diferentes objetivos consoante aos interesses de seus vários usuários. Nesse processo de avaliação, é INCORRETO afirmar que

Ano: 2012

Banca:

AOCP

Órgão:

TCE-PA

Prova:

AOCP - 2012 - TCE-PA - Analista de Controle Externo - Ciências Contábeis |

Q270870

Análise de Balanços

Com relação aos insumos da análise das demonstrações contábeis, analise as assertivas e assinale a alternativa que aponta as corretas.

I. Os insumos básicos do processo de análise das demonstrações contábeis são os relatório contábeis elaborados periodicamente pelas empresas. Os relatórios contábeis distinguem-se em obrigatórios e não obrigatórios.

II. As demonstrações de cada exercício serão publicadas com a indicação dos valores correspondentes das demonstrações do exercício anterior.

III. Os relatórios obrigatórios são definidos pela legislação societária sendo mais conhecidos por “demonstrações contábeis" ou “demonstrações financeiras".

IV. Os relatórios não obrigatórios fazem parte da estrutura básica das demonstrações contábeis que devem ser elaboradas e divulgadas pelas empresas.

I. Os insumos básicos do processo de análise das demonstrações contábeis são os relatório contábeis elaborados periodicamente pelas empresas. Os relatórios contábeis distinguem-se em obrigatórios e não obrigatórios.

II. As demonstrações de cada exercício serão publicadas com a indicação dos valores correspondentes das demonstrações do exercício anterior.

III. Os relatórios obrigatórios são definidos pela legislação societária sendo mais conhecidos por “demonstrações contábeis" ou “demonstrações financeiras".

IV. Os relatórios não obrigatórios fazem parte da estrutura básica das demonstrações contábeis que devem ser elaboradas e divulgadas pelas empresas.

Ano: 2011

Banca:

CESPE / CEBRASPE

Órgão:

TCU

Prova:

CESPE - 2011 - TCU - Auditor Federal de Controle Externo - Auditoria Governamental - Específicos |

Q285224

Análise de Balanços

Com respeito à análise das demonstrações contábeis das empresas, julgue os itens de 141 a 148.

As demonstrações contábeis estão relacionadas à contabilidade financeira e objetivam mensurar e comunicar fenômenos econômicos.

As demonstrações contábeis estão relacionadas à contabilidade financeira e objetivam mensurar e comunicar fenômenos econômicos.

Q221016

Análise de Balanços

É correto afirmar:

Ano: 2011

Banca:

CESPE / CEBRASPE

Órgão:

TRE-ES

Prova:

CESPE - 2011 - TRE-ES - Técnico de Contabilidade |

Q90408

Análise de Balanços

Texto associado

Com referência ao balanço patrimonial, julgue os itens que se

seguem.

seguem.

Na empresa cujo ciclo operacional tiver duração menor que o exercício social, a classificação no circulante ou longo prazo terá por base a duração do exercício social.

Q111926

Análise de Balanços

São os principais instrumentos de planejamento e análise financeiros das empresas:

Ano: 2010

Banca:

CESPE / CEBRASPE

Órgão:

INMETRO

Prova:

CESPE - 2010 - INMETRO - Analista - Ciências Contábeis |

Q106472

Análise de Balanços

Acerca das demonstrações contábeis obrigatórias, assinale a opção correta.

Ano: 2010

Banca:

CESPE / CEBRASPE

Órgão:

TRE-BA

Prova:

CESPE - 2010 - TRE-BA - Técnico Judiciário - Contabilidade |

Q94446

Análise de Balanços

Texto associado

Julgue os seguintes itens tendo como referência as resoluções do

Conselho Federal de Contabilidade.

Conselho Federal de Contabilidade.

De acordo com o atributo da integridade, para que seja confiável, a informação constante das demonstrações contábeis deve ser completa, dentro dos limites da materialidade e do custo.

Ano: 2010

Banca:

ESAF

Órgão:

CVM

Provas:

ESAF - 2010 - CVM - Analista - Normas Contábeis e de Auditoria - prova 2

|

ESAF - 2010 - CVM - Inspetor - prova 2 |

Q92035

Análise de Balanços

As demonstrações contábeis, quando corretamente elaboradas, satisfazem as necessidades comuns da maioria dos seus usuários, uma vez que quase todos eles as utilizam para a tomada de decisões de ordem econômica.

Sob esse aspecto, pode-se dizer que, entre outras ?nalidades, os usuários baseiam-se nas demonstrações contábeis para praticar as seguintes ações, exceto:

Sob esse aspecto, pode-se dizer que, entre outras ?nalidades, os usuários baseiam-se nas demonstrações contábeis para praticar as seguintes ações, exceto:

Ano: 2010

Banca:

ESAF

Órgão:

CVM

Provas:

ESAF - 2010 - CVM - Analista - Normas Contábeis e de Auditoria - prova 2

|

ESAF - 2010 - CVM - Inspetor - prova 2 |

Q92034

Análise de Balanços

Assinale abaixo a única opção que expressa uma afirmativa errada.

Q77810

Análise de Balanços

Por ocasião da publicação do balanço patrimonial, o relatório que apresenta à empresa dados estatísticos diversos, indicadores de produtividade, desenvolvimento tecnológico, expectativas com relação ao futuro e dados do orçamento de capital, no contexto socioeconômico,denomina-se relatório de

Ano: 2009

Banca:

AOCP

Órgão:

DESENBAHIA

Prova:

AOCP - 2009 - DESENBAHIA - Analista de Desenvolvimento - Analista de Risco |

Q2895952

Análise de Balanços

Assinale a alternativa correta que apresenta onde a

Análise de Balanços surgiu e desenvolveu-se.

Q76884

Análise de Balanços

Na Contabilidade Gerencial, o período caracterizado pelo prazo decorrido entre as saídas de caixa (pagamentos a fornecedores de insumos) e as entradas de caixa (recebimento de clientes) é denominado:

Ano: 2009

Banca:

CESGRANRIO

Órgão:

BNDES

Prova:

CESGRANRIO - 2009 - BNDES - Profissional Básico - Ciências Contábeis |

Q73517

Análise de Balanços

Um dos aspectos mais importantes na análise das demonstrações contábeis é a comparação, que se apresenta de duas formas que são:

Ano: 2009

Banca:

ESAF

Órgão:

Receita Federal

Prova:

ESAF - 2009 - Receita Federal - Auditor Fiscal da Receita Federal - Prova 3 |

Q22619

Análise de Balanços

Assinale abaixo a opção que indica uma afi rmativa verdadeira.

Ano: 2008

Banca:

CESGRANRIO

Órgão:

BNDES

Prova:

CESGRANRIO - 2008 - BNDES - Profissional Básico - Ciências Contábeis |

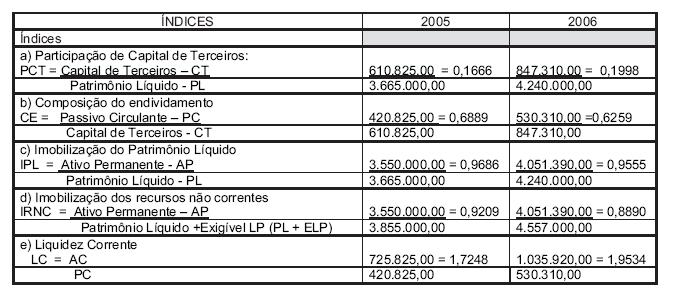

Q14294

Análise de Balanços

Dados extraídos da análise das demonstrações contábeis elaboradas pela Cia. Aço Forte S/A, em reais.

Com base nos dados acima, pode-se afirmar que o Capital Circulante Próprio da Companhia, em 2006, em reais, foi

Com base nos dados acima, pode-se afirmar que o Capital Circulante Próprio da Companhia, em 2006, em reais, foi