Questões de Concurso

Sobre índices de liquidez em análise de balanços

Foram encontradas 1.015 questões

seguir.

<>Acerca dos conceitos da administração financeira, julgue o item que se segue.

<<07PMRB060030I10424F_C\C16\_65>>O caixa de uma empresa representa os ativos que têm a característica principal de possuir liquidez imediata.

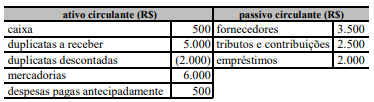

Utilizando as informações do balancete de verificação de

determinada empresa, apresentado ao lado, julgue os itens a seguir.

Utilizando as informações do balancete de verificação de

determinada empresa, apresentado ao lado, julgue os itens a seguir.

Julgue os itens seguintes, relativos à administração financeira.

Liquidez é o índice que demonstra se a empresa tem capacidade de honrar suas obrigações financeiras.

I O INPC/IBGE foi criado para orientar os reajustes dos salários dos trabalhadores. II O IPCA/IBGE leva em conta as variações dos custos com as despesas dos trabalhadores que ganham de 1 a 40 salários mínimos mensais, em todas as capitais do país. III O IGP-M/FGV leva em conta as mesmas variações de preços consideradas pelo IGP-DI/FGV; a diferença entre eles está no período em que as variações são analisadas. IV O índice oficial do governo federal que tem a finalidade de medir as metas inflacionárias contratadas com o Fundo Monetário Internacional (FMI) é o IPCA/IBGE.

A quantidade de itens certos é igual a

LE = índice de liquidez imediata da empresa;

LM = índice de liquidez do mercado;

EE = índice de endividamento da empresa;

EM = índice de endividamento do mercado

A firma Special Comércio S/A é titular das contas abaixo relacionadas, apresentadas no livro Razão, em 31 de dezembro de 2005 antes da apuração do resultado do exercício:

Caixa R$ 100,00

Contas a Receber R$ 3.680,00

Mercadorias R$ 400,00

Fornecedores R$ 5.160,00

Máquinas e Equipamentos R$ 1.500,00

Depreciação Acumulada R$ 280,00

Terrenos R$ 3.400,00

Empréstimos longo prazo R$ 2.400,00

Capital Social R$ 1.260,00

Lucros Acumulados R$ 100,00

Vendas de Mercadorias R$ 19.600,00

Despesas Administrativas e Gerais R$ 2.000,00

Despesas Comerciais R$ 1.800,00

Depreciação R$ 120,00

Despesas Financeiras R$ 800,00

Compras de Mercadorias R$ 15.000,00

Observações:

1 - o estoque final foi avaliado em R$1.400,00;

2 - considerar o ano comercial;

3 - desconsiderar quaisquer implicações de ordem fiscal ou tributária;

4 - o débito inicial de clientes era de R$1.120,00 e o crédito de fornecedores era de R$ 2.840,00;

5 - no período, a empresa operou a prazo 3/4 do movimento de vendas e 2/3 do movimento de compras.

A análise contábil a que foi submetida a empresa, no período, evidenciou quociente de

A empresa Comércio Operacional S/A apresenta os seguintes valores, em 31/12/2005:

Contas saldos

Bancos conta Movimento R$ 100.000,00

Fornecedores R$ 170.000,00

Mercadorias em Estoque R$ 180.000,00

Impostos a Recolher R$ 30.000,00

Títulos a Receber R$ 300.000,00

Títulos a Pagar R$ 210.000,00

Investimentos R$ 80.000,00

Capital Social R$ 300.000,00

Ativo Imobilizado R$ 220.000,00

Reservas de Lucro R$ 75.000,00

Lucros Acumulados R$ 45.000,00

Observações:

1 - dos títulos a pagar, R$ 25.000,00 venceram em 2005, R$ 115.000,00 vencerão em 2006 e R$70.000,00 vencerão em 2007;

2 - dos títulos a receber, R$ 45.000,00 venceram em 2005, R$ 195.000,00 vencerão em 2006 e R$ 60.000,00 vencerão em 2007;

3 - dos títulos a vencer em 2006, R$ 50.000,00 acham-se descontados em bancos.

A análise contábil do balanço patrimonial originário das contas e saldos evidencia um quociente de liquidez seca ou acid test de

Uma empresa tinha, em 30 de dezembro de 2004, o Ativo Circulante no montante de R$1.800.000,00 e Passivo Circulante de R$ 700.000,00. Em 31/12/2004 realizou uma aquisição extra de mercadorias a prazo (390 dias para efetuar o pagamento), na importância de R$ 400.000,00. Logo, o índice de Liquidez Corrente da referida empresa, em 31/12/2004, terá sido de...

Após o exame e a reclassificação das contas acima, verifica-se, corretamente, que o quociente de liquidez corrente é igual a